Финансовое планирование на предприятии

Задачи и функции финансовой службы на предприятии

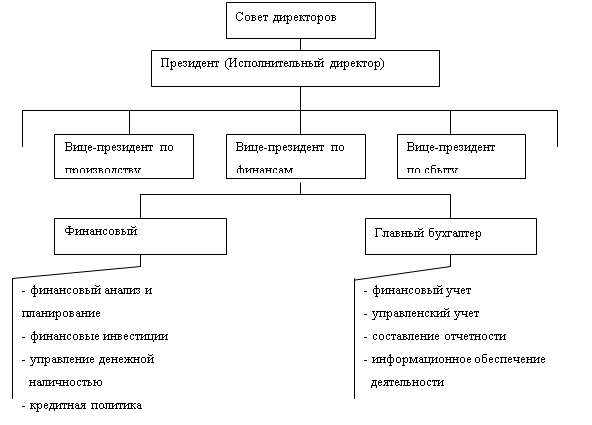

Организационная структура финансовой службы рекламного агентства

Основные функции сотрудников

Информационное обеспечение финансового менеджмента

Разработка организационной структуры финансовой службы предприятия

Навигация

Информационное обеспечение финансового менеджмента

Методологические основы построения систем обеспечения финансового менеджмента

64545

знаков

4

таблицы

0

изображений

2.2 Информационное обеспечение финансового менеджмента

В современных условиях руководителям предприятия приходится иметь дело с таким большим количеством информации и она так быстро меняется, что её часто становится невозможно обработать «вручную». Кроме того, на предприятии существует необходимость учёта и контроля большого объёма финансовой, производственной, кадровой, закупочно-сбытовой, маркетинговой информации.

В связи с этим появляется необходимость создания автоматизированных систем сбора, обработки, хранения информации.

Кроме автоматизации актуальным является построение структуры информационной системы, оптимизации информационных потоков, упрощение поиска и получения необходимой информации.

Наличие хорошо отлаженной автоматизированной информационной системы на предприятии значительно упрощает процесс управления предприятием.

Для решения этих проблем в организации существует компьютерная программа «1С: Предприятие».

Так же в организации существует система «Клиент-Банк», которая позволяет организовать документооборот между Клиентом и Банком по безбумажной технологии и является одним из способов подготовки и доставки в банк в первую очередь платёжных, а также иных документов от Клиента.

Организации внутренней информации предприятия уделяют не так много внимания, отдавая приоритет финансовой и маркетинговой.

Система распространения внутренней информации в значительной степени влияет на качество взаимодействия между подразделениями финансовой службы предприятия, способствует развитию всей организации.

Для информационного обеспечения ООО «Акцент» используется управленческий учет. Его целью является обеспечение управленческого звена фирмы информацией оперативного и финансового учета, необходимой для анализа результатов финансово-хозяйственной деятельности фирмы, принятия на этой основе оптимальных управленческих решений и контроля за их реализацией. С развитием технических средств информационного обеспечения управленческой деятельности – компьютерной сети, телекоммуникаций – стало возможным, с одной стороны, накапливать базы данных внутрифирменной информации, а с другой – получать незамедлительно всю необходимую для оперативной деятельности информацию и использовать ее в процессе управления.

Управленческий учет тесно связан с другими функциями управления и прежде всего с планированием. Планирование – исходный пункт управленческого цикла – при определении целей и задач финансово-хозяйственной деятельности опирается на анализ экономической информации о результатах финансово-хозяйственной деятельности фирмы в прошлый, текущий и будущий периоды. Система учета призвана обеспечить сбор, хранение, обобщение необходимой для экономического анализа информации.

Управленческий учет как система внутрифирменного управления в ООО «Акцент» включает в себя три вида учета и отчетности:

1. бухгалтерский.

2. оперативный.

3. финансовый.

Бухгалтерский учет представляет собой глобальную информационную систему о результатах текущей хозяйственной деятельности предприятия, предназначенную для оперативного управления и обеспечения финансовой и статистической отчетности фирмы.

Цель бухгалтерского учета – создание информационной базы для управления. Система бухгалтерского учета выполняет следующие функции:

ведение бухгалтерского учета всех хозяйственных операций: денежных средств и расчетов с контрагентами; основных средств и нематериальных активов; капитальных и финансовых вложений; фондов, резервов и займов;

ведение учета и анализа финансовых результатов и использования прибыли;

предоставление данных для финансового учета и отчетности;

сбор статистических данных и ведение статистического учета.

Таким образом, бухгалтерский учет фиксирует состояние и движение ресурсов, затраты на выполнение услуг и результаты их реализации. Предметом бухгалтерского учета являются сбор и обработка информации о кругообороте средств и ресурсов на предприятии в ходе его хозяйственной деятельности, а также информации о формировании себестоимости продукции по видам затрат.

Оперативный учет обслуживает текущее повседневное управление фирмой. В его основе лежит бухгалтерский учет. Информация оперативного учета всегда направлена на управление определенными видами хозяйственной деятельности или отдельными операциями.

Финансовый учет предприятия ООО «Акцент» представляет собой систему сбора, обобщения и хранения информации об использовании всех денежных средств и ресурсов финансово-хозяйственной деятельности. В него входит учет расчетов с поставщиками, покупателями, другими организациями и физическими лицами, а также учет всех финансовых операций. На основе данных финансового учета выявляется финансовый результат (прибыль фирмы или убыток) и составляется финансовая отчетность: балансовый отчет (баланс) (приложение №1), отчет о доходах (отчет о прибылях и убытках) (приложение №2), отчет о финансовом положении и др. Эта информация выражается совокупностью определенным образом сформированных экономических показателей, на которых строится финансовая отчетность рекламного агентства ООО «Акцент».

3. Методологические основы построения систем обеспечения финансового менеджмента

Похожие работы

... организации используются данные следующих форм их финансовой отчетности: - бухгалтерский баланс (форма N 1 по ОКУД); - отчет о прибылях и убытках (форма N 2 по ОКУД). Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа: - предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период; ...

... , часто относят к «специальному процессу». Приведенное выше достаточно общее определение явно не устраивает тех, кто участвует в создании, поддержании в рабочем состоянии и улучшении систем менеджмента качества, основанных на процессном подходе. Еще в старой версии стандарта ИСО 9000-1:1994 была дана достаточно четкая интерпретация сущности процессного управления качеством. Менеджмент качества ...

... создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы. Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно- ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

0 комментариев