Финансовое планирование на предприятии

Задачи и функции финансовой службы на предприятии

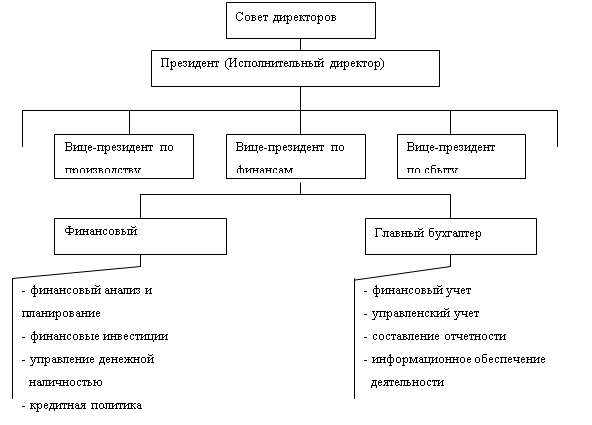

Организационная структура финансовой службы рекламного агентства

Основные функции сотрудников

Информационное обеспечение финансового менеджмента

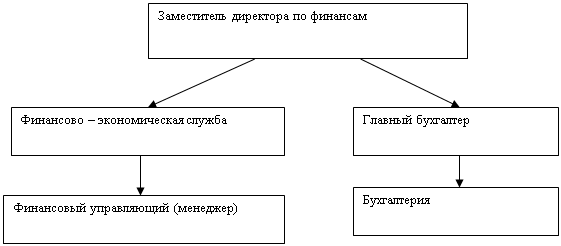

Разработка организационной структуры финансовой службы предприятия

Навигация

Разработка организационной структуры финансовой службы предприятия

Методологические основы построения систем обеспечения финансового менеджмента

64545

знаков

4

таблицы

0

изображений

3.1 Разработка организационной структуры финансовой службы предприятия

Согласно системе организационно – экономических мероприятий по обеспечению реализации финансовой стратегии, предприятие планирует открыть два филиала в других регионах.

Финансовой службой рекламного агентства была проведена оценка прогнозируемых финансовых рисков, что должно обеспечить финансовое равновесие в процессе формирования и развития филиалов, что способствует финансовому менталитету его собственников и ответственных финансовых менеджеров. Кроме того, были оценены риски для финансовой деятельности данного предприятия с позиций возможного размера финансовых потерь и генерирования угрозы его банкротства.

В связи с этим был разработан бизнес-план развития предприятия, который представлял план открытия филиалов в других регионах.

Была разработана организационная структура финансовой службы предприятия с учетом открытия двух филиалов, находящихся по адресам:

1. Российская Федерация г. Пермь ул. Ленина д. 129/1;

2. Российская Федерация г. Уфа ул. Большевистская д. 64.

Согласно с правилом формирования штата сотрудников финансовой службы предприятия, экономически обоснована минимизация штата филиалов на период их развития.

Таким образом, реорганизованная структура финансовой службы выглядит таким образом:

Исходя из инновационных изменений в организационной структуре рекламного агентства, проведения конкурсного отбора вакантных должностей филиалов приведем изменения в функциональных обязанностях руководящего состава и специалистов:

1. Главный экономист по финансам (1 чел.). Подчиняется финансовому директору. Осуществляет финансовое планирование и контролирует финансовую деятельность головного предприятия, совмещая работу по планированию и контролю бухгалтерии первого и второго филиалов;

2. Главный бухгалтер (1 чел.) Непосредственно подчиняется генеральному и финансовому директору. В дополнение к основным должностным обязанностям, совмещает работу по контролю за ведением бухгалтерского учета денежных средств, расчетов и кредитных операций бухгалтерии первого и второго филиалов.

3.2 Должностная инструкция главного экономиста по финансам ООО «Акцент»

Попробуем составить должностную инструкцию данного специалиста.

Главный экономист по финансам:

1. планирует и контролирует финансовую деятельность головного предприятия находящегося по адресу: Российская Федерация г. Екатеринбург пр-т. Ленина д. 63а;

2. совмещает работу по планированию и контролю финансовой деятельности в филиалах, находящихся по адресам:

- Российская Федерация г. Пермь ул. Ленина д. 129/1;

-  Российская Федерация г. Уфа ул. Большевистская д. 64.

Российская Федерация г. Уфа ул. Большевистская д. 64.

Проводит:

-  анализ имущества предприятия;

анализ имущества предприятия;

- анализ финансовой устойчивости организации;

- ![]() ликвидность баланса;

ликвидность баланса;

- анализ прибыльности и рентабельности;

- анализ деловой активности предприятия;

- анализ финансовых результатов деятельности предприятия;

- анализ самоокупаемости и прогнозирования банкротства;

- анализ прибыли предприятия.

В подчинении главного экономиста по финансам находится:

- Плановый отдел головного предприятия ООО «Акцент»;

- Бухгалтерия филиала №1 ООО «Акцент «;

- Бухгалтерия филиала №2 ООО «Акцент»;

Главный специалист по финансам непосредственно подчиняется финансовому директору ООО «Акцент».

3.3 Основные бизнес – процессы, связанные с осуществлением бюджетирования на предприятии ООО «Акцент»

Таким образом, в рекламном агентстве произошли следующие процессы.

Финансовое планирование (или внутрифирменное финансовое планирование), в данном случае, текущее планирование финансовой деятельности, т.е. разработка текущих финансовых планов по открытию филиалов в других регионах, с периодом планирования 1 год.

Данному этапу предшествовал этап разработки финансовой стратегии по планированию и разработке финансовых планов, которые позволяют определить источники финансирования развития предприятия, сформировать структуру его доходов и затрат, обеспечить постоянную платежеспособность предприятия, предопределить структуру его активов и капитала на конец планируемого периода.

Текущие планы финансовой деятельности были разработаны на предстоящий год с разбивкой по кварталам.

Предпосылками для разработки текущих финансовых планов были выявлены:

- финансовая стратегия предприятия и целевые стратегические нормативы по планируемой финансовой деятельности (открытие филиалов рекламного агентства);

- планируемые объемы услуг и другие экономические показатели деятельности предприятия;

- система разработанных в рекламном агентстве нормативных затрат неких ресурсов;

- действующая система ставок налоговых платежей;

- действующая система норм амортизационных отчислений;

- результаты финансового анализа за предшествующий период.

Одним из положительных показателей работы рекламного агентства выявлена динамика продаж услуг (Табл. 1).

Табл. 1 Динамика продаж, руб.

| 2005 г. | 2006 г. | 2005 г. | 2006 г. | |

| Объём продаж, тыс. руб. | 73.072 | 85.025 | 118.108 | 123.129 |

Таким образом, динамика продаж на конец отчетного периода составила рост 21.7%.

Представим анализ деловой активности за 2006 год (Табл. 2).

Табл. 2. Анализ деловой активности за 2006 г.

| Анализ деловой активности за 2006 год. | |||||

| тыс. руб. | |||||

| Наименование показателя | Предыдущий год | Отчетный год | Изменение (+,–) | ||

| 1 | 2 | 3 | 4 | ||

| Исходная информация | |||||

| 1. Выручка от реализации (работ, услуг) за минусом НДС и акцизы, тыс. руб | 118.108 | 123.129 | +15.011 | ||

| 2. Среднесписочная численность работающих, чел. | 56 | 56 | 0 | ||

| 3. Средняя за период стоимость имущества предприятия, тыс. руб | 475.795 | 476.946 | +1.155 | ||

| 4. Средняя за период стоимость внеоборотных активов, тыс. руб | 35177 | 93664 | +58487 | ||

| 5. Средняя за период стоимость оборотных активов, тыс. руб | 63136 | 90455 | +27315 | ||

| 6. Средняя за период величина запасов, тыс. руб | 76912 | 90555 | +13645 | ||

| 7. Средняя за период дебиторская задолженность, тыс. руб | 10613 | 10979 | +366 | ||

| 8. Средняя за период кредиторская задолженность, тыс. руб | 8115 | 9788.5 | 1673.5 | ||

| 9. Средняя за период величина собственных средств предприятия, тыс. руб | 482.044 | 497.415 | +15.375 | ||

| |||||

Таким образом, был реализован план доходов и расходов по операционной деятельности, т.к. ряд его показателей служит исходной базой разработки текущих финансовых планов, т.е. была определена сумма чистой прибыли предприятия.

После оглашения результатов финансового анализа руководством предприятия было решено начать процесс расширения предприятия посредством открытия двух филиалов в других регионах.

Далее был разработан план доходов и расходов по инвестиционной деятельности. Тем самым был определен объем потребностей в финансовых ресурсах, для реализации намеченных инвестиционных программ.

На данном этапе финансовая служба предприятия работает над планом поступления и расходования денежных средств, который должен отразить результаты прогнозирования денежных потоков предприятия. Целью этого плана является обеспечение постоянной платежеспособности организации на всех этапах планового периода.

3.4 Рекомендации по совершенствованию реорганизации финансовой службы ООО «Акцент»

1. В связи с тем, что исследованное предприятие организовано в 1995 году и существует уже в течение 10 лет, со стороны теории стратегического финансового менеджмента ориентировано неэффективно, так как организация не была ориентирована на долгосрочное финансирование деятельности предприятия. В дальнейшем рекомендуется ориентация на средне- и долгосрочное финансирование деятельности и развития предприятия путем разработки финансовых планов на перспективу (от 2 до 5 лет).

2. В процессе составления бизнес-плана необходимо привлечение средств инвесторов, что позволило бы в дальнейшем снизить риск банкротства и получить наибольшую прибыль.

3. В предстоящем текущем финансовом плане необходимо детализировать доходные и расходные статьи предприятия.

4. Финансовой службе рекламного агентства рекомендуется составление платежного календаря и расчет потребности в краткосрочном кредите.

5. Рекомендуется дальнейшая реструктуризация финансовой службы предприятия с учетом развития вновь открывающихся филиалов в других регионах.

6. Необходим контроль реализации принятых управленческих решений в области финансовой деятельности предприятия.

7. Предлагается корректировка принятых управленческих решений в области финансовой деятельности по результатам контроля.

8. Следует обратить внимание на формирование поощрений и санкций менеджеров структурных подразделений (филиалов) предприятия за выполнение или невыполнение установленных нормативов и планов заданий.

9. Особенно руководителю рекомендуется внедрение контрактной формы оплаты труда менеджерам структурных подразделений.

Заключение

Деятельность финансовой службы направлена на достижение своих внешних и внутренних целей.

В соответствии со своими внешними целями финансовая служба должна организовать финансово-экономическое управление деятельностью предприятия как хозяйственной структурой, функционирующей и развивающейся в конкурентной динамической бизнес-среде.

В соответствии со своими внутренними целями финансовая служба в процессе развития должна сама технологически и организационно развиваться.

Приведенная в данной работе структура финансовой службы в целом соответствует содержанию той финансовой работы, которую необходимо выполнять на предприятии для финансирования всех затрат предприятия и осуществления расчетов.

В процессе работы:

1. Освящена история финансовых служб предприятий.

2. Представлена функционально-организационная структура финансовой службы предприятия.

3. Изучена структура финансовой службы предприятия.

4. Определено финансовое планирование на предприятии.

5. Представлена характеристика, организационная структура финансовой службы ООО «Акцент».

6. Разработана организационная структура финансовой службы предприятия с учетом открытия филиалов рекламного агентства.

7. Составлена должностная инструкция экономиста по финансам исследуемого предприятия.

8. Описаны основные бизнес – процессы, связанные с осуществлением бюджетирования в данной организации.

9. Разработаны рекомендации по совершенствованию реорганизации финансовой службы ООО «Акцент».

В большинстве предприятий и организаций Российской Федерации, по моему мнению, организация финансовой службы далека от совершенства. Многим руководителям необходимо задуматься о совершенстве финансовых служб предприятий.

Библиографический список

1. Антикризисное управление / Ред. Минаева Э.С, Панагушина В.П., Приор, 2005 г.

2. Бланк И.А. Финансовый менеджмент, Киев, Ника-Центр, 2006 г.

3. Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. М.: Финансы и статистика, 2004 г.

4. Балабанов И.Т. Основы финансового менеджмента. М., Финансы и статистика, 2007 г.

5. Ковалев А.И., Войленко В.В. Маркетинговый анализ, М.: Центр экономики и маркетинга, 2006 г.

6. Крейнина М.Н. Финансовый менеджмент, М.: Дис, 2005 г.

7. Мельник М.В. Анализ и оценка систем управления на предприятиях, М.: Финансы и статистика, 2006 г.

8. Сухова Л.Ф., Чернова Н.А. Практикум по разработке бизнес-плана и финансовому анализу предприятия, М.: Финансы и статистика, 2004 г.

9. Финансовый менеджмент: теория и практика / Под ред. Стояновой Е.С. М, Перспектива, 2003 г.

10. Финансы / Под ред. Ковалевой А.М., М.: Финансы и статистика, 2005 г.

11. Шеремет А.Д., Негашев Е.В. Методика финансового анализа. М.: ИНФРА-М, 2006 г.

12. Шеремет А.Д., Сайфулин Р.С. Финансы предприятия, М.: ИНФРА-М, 2007 г.

Похожие работы

... организации используются данные следующих форм их финансовой отчетности: - бухгалтерский баланс (форма N 1 по ОКУД); - отчет о прибылях и убытках (форма N 2 по ОКУД). Анализ финансового состояния предприятия включает последовательное проведение следующих видов анализа: - предварительная (общая) оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период; ...

... , часто относят к «специальному процессу». Приведенное выше достаточно общее определение явно не устраивает тех, кто участвует в создании, поддержании в рабочем состоянии и улучшении систем менеджмента качества, основанных на процессном подходе. Еще в старой версии стандарта ИСО 9000-1:1994 была дана достаточно четкая интерпретация сущности процессного управления качеством. Менеджмент качества ...

... создатели материальных ценностей. Соответственно и коммерческий банк для рыночной экономики первичен, а Центробанк - конструктор перестройки банковской системы. Одна из особенностей финансового менеджмента в коммерческом банке в современных российских условиях - это отсутствие единообразной технологии управления экономическими процессами в кредитной организации в рамках существующей кредитно- ...

... финансового менеджмента, которое получило отражение в современных учебниках. В эволюционной таблице на двух низших ступенях отражена именно эта эпоха становления и развития финансового менеджмента.[12]» С исторической точки зрения в эволюции финансового менеджмента обычно выделяют три периода, или этапа, эволюции теории финансового менеджмента. «1) Первый этап (1930-1950 гг.), на который ...

0 комментариев