Местные бюджеты: состав и структура

Система формирования налоговых поступлений в местные бюджеты

Налог на рекламу – устанавливается на основании Закона Российской Федерации «Об основах налоговой системы в Российской Федерации»

Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия

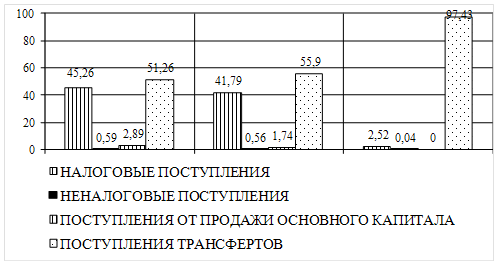

Анализ доходов местного бюджета

Оценка социально-экономического положения города Саяногорска

Совершенствование системы пополнения бюджетов муниципальных образований

Приоритетные направления увеличения налоговых поступлений в доходную часть местного бюджета

Привести адрес местонахождения земельного участка к Российскому КЛАДРу

Навигация

Система формирования налоговых поступлений в местные бюджеты

Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

130048

знаков

19

таблиц

9

изображений

1.3 Система формирования налоговых поступлений в местные бюджеты

Наиболее значимая часть финансовых поступлений в местные бюджеты – налоговые поступления, с помощью которых мобилизуются средства предприятий и населения. Данные поступления представляют собой обязательные, безвозмездные, невозвратные платежи субъектов хозяйствования и населения органам государственного управления, поступающие в установленных законом размерах и в определенные сроки.

Местными признаются налоги и сборы, устанавливаемые Налоговым Кодексом Российской Федерации и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии Налоговым Кодексом нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

Под местными налогами и сборами понимаются обязательные платежи юридических и физических лиц поступающие в бюджет органов местного самоуправления в порядке и на условиях, определенных законодательными актами.

Характерными особенностями системы налогообложения являются:

- множественность налоговых платежей;

- преобладание в местном налогообложении прямых налогов;

- отсутствие ограничений при обложении местными налогами;

- отсутствие для большинства местных налогов и сборов инструкций министерства финансов и государственной налоговой службы Российской Федерации.

Плательщиками местных налогов и сборов выступают одновременно и юридические, и физические лица.

При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения:

- налоговые ставки в пределах, установленных Налоговым Кодексом;

- порядок уплаты налога;

- сроки уплаты налога;

- формы отчетности по данному местному налогу.

Иные элементы налогообложения так же устанавливаются Налоговым Кодексом. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Местные налоги устанавливаются федеральными законами и действуют на всей территории страны. Местные налоги взимаются на всей территории Российской Федерации.

К местным относятся следующие виды налогов [6]:

1 Налог на имущество с физических лиц - дифференцированы в зависимости от объекта налогообложения. Сумма платежей по налогу зачисляется в местный бюджет по месту нахождения (регистрации) объекта налогообложения.

Плательщиками налога на имущество физических лиц признаются физические лица - собственники имущества, признаваемого объектом налогообложения.

Объектами налогообложения признаются следующие виды имущества:

- жилые дома, квартиры, дачи, гаражи и иные строения, помещения и сооружения;

- самолеты, вертолеты, теплоходы, яхты, катера, мотосани, моторные лодки и другие водно-воздушные транспортные средства (за исключением весельных лодок).

2 Земельный налог - дифференцированы в зависимости от вида земель, их целевого назначения и пользователей (порядок зачисления определяется законодательством о земле). Он включает в себя:

- земельный налог на арендную плату за земли сельскохозяйственного назначения, включая сельскохозяйственные угодья в составе лесного фонда;

- земельный налог и арендную плату за земли несельскохозяйственного назначения;

- доходы от централизации средств земельного налога и арендной платы за земли сельскохозяйственного назначения, земли городов и других населенных пунктов;

- возмещение потерь сельскохозяйственного производства, связанных с изъятием сельскохозяйственных угодий.

Плательщиками земельного налога признаются организации и физические лица, в том числе индивидуальные предприниматели, которым предоставлена земля в собственность, владение, пользование на территории России.

Данные налоги устанавливаются законодательными актами Российской Федерации и взимаются на всей её территории. При этом конкретные ставки этих налогов определяются законодательными актами республик в составе Российской Федерации или решениями органов государственной власти краёв, областей, автономной области, автономных округов, районов, городов и иных административно – территориальных образований, если иное не предусмотрено законодательным актом Российской Федерации.

Кроме того, в местный бюджет в разное время зачислялись следующие налоги и сборы:

1 Регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью - конкретные ставки устанавливаются местными органами власти. Сумма сбора по налогу зачисляется в бюджет по месту их регистрации.

2 Курортный сбор вводятся на территориях, которых находится курортная местность.

3 Налог на строительство объектов производственного назначения в курортной зоне - конкретные ставки устанавливаются местными органами власти.

4 Сбор за право торговли - уплачивается путем приобретения патента или разового талона, или временного патента и полностью зачисляются в соответствующий бюджет. Сбор устанавливается районными, городскими (без районного деления), районными (в городе), поселковыми, сельскими представительными органами власти – местными советами народных депутатов.

В сельской местности сумма налоговых платежей равными долями зачисляется в бюджеты сельских населённых пунктов, посёлков, городов районного подчинения и в районные бюджеты районов, краевые, областные бюджеты краёв и областей, на территории которых находится курортная местность.

5 Целевые сборы на содержание милиции, благоустройство, нужды образования и другие цели – плательщики:

- физические лица – ставка до 3% от 12 минимальных месячных размеров оплаты труда в год;

- юридические лица – до 3% от годового фонда зарплаты, рассчитанного из минимального месячного размера оплаты труда.

Похожие работы

... уделяется недостаточно внимания. 2) Предложения по использованию резервов территориального бюджета ХМАО. Анализ особенностей формирования бюджета Ханты-Мансийского автономного округа за 1996 год, произведенный в главе 1, разделе 2; учет недостатков, связанных с уплатой налогов в доходную часть бюджета ХМАО за 1996 год, представленных в главе 1, разделе 3, применение положительного опыта других ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

0 комментариев