Местные бюджеты: состав и структура

Система формирования налоговых поступлений в местные бюджеты

Налог на рекламу – устанавливается на основании Закона Российской Федерации «Об основах налоговой системы в Российской Федерации»

Анализ влияния налоговых поступлений на доходы местного бюджета на примере города Саяногорска Республики Хакасия

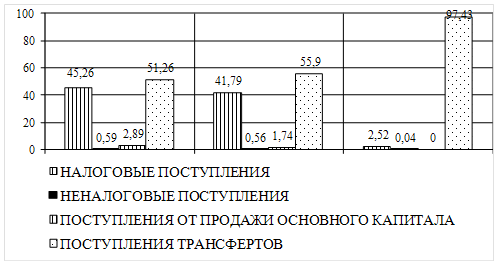

Анализ доходов местного бюджета

Оценка социально-экономического положения города Саяногорска

Совершенствование системы пополнения бюджетов муниципальных образований

Приоритетные направления увеличения налоговых поступлений в доходную часть местного бюджета

Привести адрес местонахождения земельного участка к Российскому КЛАДРу

Навигация

Привести адрес местонахождения земельного участка к Российскому КЛАДРу

Механизм формирования доходной части местных бюджетов за счет налоговых поступлений

130048

знаков

19

таблиц

9

изображений

4 Привести адрес местонахождения земельного участка к Российскому КЛАДРу.

4.1Дополнить КЛАДР. Привести в соответствие адрес нахождения имущества к КЛАДРу.

4.2Довести до сведения налогоплательщиков кадастровую стоимость земельных участков на 1 января календарного года.

4.3Муниципальным образованиям сообщать в налоговую инспекцию о внесенных изменениям в названии улиц, переулков и т.д. Направлять в налоговые органы сведения о проведении перенумерации объектов недвижимости.

5 В части местных налогов экономически обоснованная дифференциация ставок земельного налога по видам разрешенного использования земельных участков и дифференциация ставок налога на имущество физических лиц в зависимости от суммарной инвентаризационной стоимости имущества;

6 Предусмотреть списание недоимки по налогам менее 10 рублей.

7 Улучшение бухгалтерского учета и отчетности в организациях и учреждениях города путем ввода унифицированных программ расчета налога с доходов физических лиц, что позволит своевременно и в полном объеме налоговым органам получать информацию от налогоплательщиков.

8 Увеличения собираемости налогов с физических лиц зависит от результатов работы по увеличению числа налогоплательщиков, за счет постановки на учет объектов недвижимости и транспортных средств.

9 Минимизация налоговых льгот.

Попытки местных бюджетов самостоятельно решить проблему увеличения налоговых поступлений сводятся лишь, чтобы бороться с неплатежами и неплательщиками, применяя штрафные санкции или обращаясь в Арбитражные суды. Но все это не сможет помочь значительно увеличить доходную часть местных бюджетов и сделать муниципальные образования более самостоятельными. Для этого необходимо внести изменения в межбюджетные отношения и налоговое законодательство Российской Федерации.

При совершенствовании межбюджетных отношений органами публичной власти необходимо исходить из того, что максимально эффективным стимулом для развития собственного налогового потенциала территории является стабильность закрепления налоговых доходов, а так же отсутствие прямой зависимости между фактическими и прогнозируемыми доходами и расходами бюджета и объемом получаемых дотаций на выравнивание бюджетной обеспеченности.

В целом осуществление мер по увеличению налоговых поступлений в доходную часть бюджета муниципального образования город Саяногорск позволит:

1 Увеличить объем собственных доходов муниципального образования.

2 Максимально использовать налоговый потенциал муниципального образования для эффективного и устойчивого развития экономики.

3 Повысить уровень жизни населения и расширить платежеспособность населения.

4 Обеспечить дальнейшее развития малого предпринимательства.

5 Создать благоприятные условия для активизации инвестиционных процессов в муниципальном образовании.

6 Сократить недоимку по налогам и сборам в бюджет муниципального образования город Саяногорск, а также задолженность по начисленным пеням и штрафам.

Заключение

При осуществлении общегосударственных экономических и социальных задач важное значение приобретают местные бюджеты, и прежде всего в распределении общегосударственных средств на содержание и развитие социальной инфраструктуры общества. В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной финансовой поддержки. Исходя из этих принципов, доходы местных бюджетов формируются за счет собственных доходов и межбюджетных трансфертов. Формирование и исполнение бюджетов всех уровней происходит в условиях кардинальных реформ всего бюджетного процесса.

В настоящее время объективно назрела необходимость пересмотреть закрепленные за местными бюджетами доходные источники, перераспределить некоторые из них между местными бюджетами, усовершенствовать технологии межбюджетного регулирования с целью повышения уровня самодостаточности местных бюджетов, обеспечения равномерности поступлений собственных их доходов.

Для повышения эффективности формирования доходной части бюджета в городе Саяногорске необходимо, прежде всего, формирование эффективной политики применительно к формам собственности, различным имущественным категориям населения. Необходимо совершенствование бюджетного механизма. Для этого необходим постоянный, на пять – десять лет, порядок составления бюджетов-прогнозов.

Особенно большие требования предъявляются к исполнительным органам власти. Необходимо чтобы законы о бюджете были: научно обоснованными; четкими и ясными; стабильными. Основными путями улучшения рассмотрения и утверждения бюджетов являются следующие.

Формирование четкого, стабильного законодательства. Соответствие бюджетных законодательств Федерации, субъектов Федерации и местных, связанное с вопросами рассмотрения и утверждения бюджетов. Очень часто существует нечеткое описание процедуры рассмотрения и утверждения бюджетов в муниципальных образованиях, что в свою очередь приводит к формальному принятию бюджета. Органы власти часто не стремятся к законодательному оформлению четкого детального механизма процедуры рассмотрения из-за возможности появления и необходимости решения различных проблем. В этой области существуют противоречия. Закон о федеральном бюджете подписывается одним Президентом, а постановление о городском бюджете г.Саяногорска председателем городского Совета и мэром.

Для совершенствования организации бюджетного процесса необходимо последовательное соблюдение органами государственной власти действующего бюджетного законодательства. Особое внимание должно быть уделено тщательным просчетам инфляции, размерам поступлений бюджета, формам обслуживания муниципальных займов и другим вопросам.

Основными направлениями совершенствования собираемости налоговых платежей служат: разработка четкого, стабильного налогового законодательства; повышение эффективности работы персонала налоговых инспекций.

Совершенствование бюджетного процесса способно оказать значительное положительное воздействие на функционирование всей рыночной системы. И это совершенствование следует осуществлять как по отношению к внутренним, межбюджетным отношениям, основывая их исключительно на принципах бюджетного федерализма, так и по отношению к количественным и качественным показателям самого бюджета, способствуя его сбалансированности и осуществляя достаточный контроль за уровнем возможных бюджетного дефицита и государственного долга. Ведь только в совокупности эти изменения способны превратить государственный бюджет из средства дестабилизации экономики в мощный стимул экономического роста.

Список использованных источников

1 Об общих принципах местного самоуправления в Российской Федерации: Федеральный закон от 28.08.1995 г. № 154-ФЗ, с изменениями и дополнениями от 21.07.2005 N 97-ФЗ.

2 О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования межбюджетных отношений: Федеральный закон от 20.08.2004 г. № 122-ФЗ.

3 Завьялов Д.Ю. Доходы муниципальных образований в аспекте межбюджетных отношений // Финансы – 2007 г. – № 3 – с. 22.

4 Бюджетный кодекс Российской Федерации от 17.07.98 г. № 145-ФЗ, с изменениями и дополнениями от 26.04.2007 N 63-ФЗ.

5 Федеральный закон от 25 сентября 1997 г. № 126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» (с изменениями и дополнениями от 06.10.2003 N 131-ФЗ).

6 Налоговый кодекс Российской Федерации (Часть 1) от 31.07.98 г. № 146-ФЗ с изменениями и дополнениями от 17.05.2007 N 83-ФЗ, от 17.05.2007 N 84-ФЗ, (Часть 2) от 05.08.2000 г. № 117-ФЗ, с изменениями и дополнениями от 16.05.2007 N 75-ФЗ.

7 Местные налоги и сборы. – Новосибирск.: Рипел. – 2004. – 19 с.

8 Саяногорск. Администрация города Саяногорска. Об утверждении среднесрочного финансового плана муниципального образования город Саяногорск на 2008-2010 годы: Постановление Главы муниципального образования город Саяногорск от 20 ноября 2007г. №1964 // Саянские ведомости. – 2007. – 21 нояб. – С.12.

9 Закон Республики Хакасия от 5 июля 2005 г. N 37-ЗРХ «О нормативах отчислений от федеральных и региональных налогов, налогов, предусмотренных специальными налоговыми режимами, в местные бюджеты в Республике Хакасия» (с изменениями от 5 декабря 2005 г.).

10 Попков С.Ю. Прогнозирование налоговых доходов // Финансы. – 2007. - №8. – С. 76-77.

11 Закон Российской Федерации от 9 декабря 1991 г. № 2003-1 «О налогах на имущество физических лиц» с изменениями и дополнениями от 22.08.2004 N 122-ФЗ.

12 Устав города Саяногорска: Решение Саяногорского городского Совета депутатов от 31.05.2005 № 35.

13 Саяногорск. Администрация города Саяногорска. Об основных направлениях бюджетной и налоговой политики муниципального образования город Саяногорск на 2008-2010: Постановление Главы муниципального образования город Саяногорск от 29 октября 2007г. №1796 // Саянские ведомости. – 2007. – 1 нояб. – С.2.

14 Саяногорск. Городской Совет депутатов. О принятии концепции развития налоговой базы муниципального образования город Саяногорск: Решение Саяногорского городского Совета депутатов от 14 мая 2008г. №143 // Саянские ведомости. – 2008. – 22 мая – С.12-13.

15 Закон об административно-территориальном устройстве Республики Хакасия от 21 мая 1996 г. № 58.

16 Закревская Г.С. Пути увеличения налогооблагаемой базы муниципальных образований // Финансы. – 2008. - №7. – С. 28-30.

17 Тишкина Л.Е. Укрепление доходной базы местных бюджетов //Финансы. – 2006. – №9. – С.20.

18 Карчевская C.А. Повышение эффективности межбюджетных отношений на региональном уровне // Финансы. – 2008. – №10. – С. 25-32.

19 Меркушкин Н.И. Межбюджетные отношения: перспективы развития // Финансы. – 2008. - №11. – С. 11-12.

20 Ларина С.Е. Перспективы развития муниципальных финансов // Финансы. – 2007. - №11. – С. 10.

21 Пронина Л.И. Местное самоуправление в условиях среднесрочного финансового планирования // Финансы. – 2007. – № 5. – С. 16.

22 Домбровский А.Н. Резервы доходов и эффективность расходов местных бюджетов // Финансы. – 2008. - №4. – С. 21-24.

23 Кузнецова А.Н. Местный бюджет: ретроспектива теории и практики формирования // Финансы и кредит. – 2007. - №48. – С. 14.

24 Коновалова Т.В., Ковригина Н.Н. Вопросы формирования собственных доходов местных бюджетов // Региональная экономика: теория и практика. – 2007. - №11. – С. 20.

25 Тютюрюков Н.Н. Региональные и местные налоговые доходы // Финансы. – 2008. - №4. – С. 31-35.

Приложение А

(справочное)

Таблица А.1 - Исполнение плана по доходам бюджета муниципального образования

| Показатели | 2005 | 2006 | 2007 | ||||||

| План, млн. руб. | Факт, млн. руб. | Процент исполнения плана | План, млн. руб. | Факт, млн. руб. | Процент исполнения плана | План, млн. руб. | Факт, млн. руб. | Процент исполнения плана | |

| Доходы, всего | 550,0 | 543,9 | 98,89 | 650,0 | 611,4 | 94,06 | 754,8 | 733,7 | 97,21 |

| Собственные доходы | 520,0 | 412,3 | 79,29 | 470,0 | 468,1 | 99,6 | 450,0 | 444,1 | 98,69 |

| Налоги на прибыль | 122,8 | 121,6 | 99,01 | 290,0 | 286,1 | 98,66 | 330,0 | 329,8 | 99,93 |

| Налоги на совокупный доход | 16,6 | 15,2 | 91,82 | 34,2 | 32,4 | 94,86 | 39,1 | 38,1 | 97,43 |

| Налоги на имущество | 166,0 | 162,9 | 98,14 | 111,4 | 97,5 | 87,5 | 25,0 | 22,1 | 88,4 |

| Доходы от использования имущества | 25,0 | 23,9 | 95,6 | 25,0 | 23,6 | 94,4 | 20,0 | 21,5 | 107,5 |

| Доходы от продажи материальных и нематериальных активов | 0,2 | 0,2 | 100 | 7,0 | 6,8 | 97,14 | 1,0 | 0 | |

| Прочие налоги и сборы | 90,3 | 88,5 | 98 | 22,6 | 21,7 | 96 | 34,0 | 32,6 | 96 |

| Межбюджетные трансферты | 111,5 | 111,3 | 99,85 | 114,6 | 112,8 | 98,4 | 250,0 | 241,7 | 96,68 |

| Рыночные продажи товаров и услуг | 20,5 | 20,3 | 99,02 | 25,0 | 30,5 | 122 | 50,0 | 47,9 | 95,8 |

Приложение Б

(справочное)

Таблица Б.1 - Объем продукции, произведенной и реализованной предприятиями города Саяногорска (по налоговым отчетам)| Наименование отрасли | 2005г. | 2006г. | 2007г. | |||

| Объем произведенной продукции, млн. руб. | Объем реализованной продукции, млн. руб. | Объем произведенной продукции, млн. руб. | Объем реализованной продукции, млн. руб. | Объем произведенной продукции, млн. руб. | Объем реализованной продукции, млн. руб. | |

| ВСЕГО | 19437 | 18432 | 19631 | 17550 | 19826 | 17668 |

| в том числе: | ||||||

| Промышленность - всего | 18043 | 17095 | 15024 | 14219 | 17209 | 13283 |

| Электроэнергетика | 2417 | 2851 | 2441 | 2173 | 2465 | 2294 |

| Топливная промышленность | 483 | 492 | 487 | 434 | 492 | 435 |

| из неё: угольная промышленность | 483 | 492 | 487 | 434 | 492 | 435 |

| Черная и цветная металлургия | 13426 | 14021 | 13560 | 12068 | 13694 | 10116 |

| Лесная, деревообрабатывающая промышленность | 120 | 91 | 98 | 87 | 76 | 84 |

| Промышленность строительных материалов | 101 | 100 | 102 | 101 | 103 | 102 |

| Пищевая промышленность | 260 | 319 | 263 | 234 | 378 | 252 |

Приложение В

(справочное)

Таблица В.1 - Динамика отчислений налогов в бюджеты разных уровней (тысячи рублей)

| Налоги | 2005 год | 2006 год | 2007 год | ||||||

| Федеральный бюджет | Республиканский бюджет | Местный бюджет | Федеральный бюджет | Республиканский бюджет | Местный бюджет | Федеральный бюджет | Республиканский бюджет | Местный бюджет | |

| Налог на прибыль | 200233 | 783171 | 204912 | 985569 | 93549 | 195411 | 1548490 | 145288 | |

| ЕСН (федеральный бюджет) | 187243 | 207613 | 235264 | ||||||

| НДС | 402211 | -687278 | -190886 | ||||||

| НДФЛ | 309721 | 121629 | 498053 | 192601 | 788357 | 184511 | |||

| Акцизы | 11051 | 36 | 87 | ||||||

| Природные ресурсы, всего | 330798 | 35324 | 338587 | 42205 | 324722 | 50831 | |||

| Водный налог | 308013 | 0 | 312509 | 0 | 311796 | ||||

| НДПИ | 22783 | 35256 | 26077 | 41966 | 12926 | 50777 | |||

| сбор за польз объкт.жив.мира | 2 | 68 | 1 | 239 | 54 | ||||

| Налог на имущество | 247820 | 162858 | 340707 | 97485 | 597119 | 22090 | |||

| налог на имущество организаций | 230119 | 65968 | 324596 | 562777 | |||||

| транспортный налог | 13458 | 8896 | 19386 | ||||||

| налог на игорный бизнес | 4243 | 2886 | 7215 | 6046 | 14956 | 5397 | |||

| налог на имущество физ лиц | 1649 | 2886 | 2800 | ||||||

| земельный налог | 92355 | 88553 | 13893 | ||||||

| Налоги со специальным налоговым режимом | 35769 | 15255 | 15804 | 32406 | 23857 | 38125 | |||

| УСН | 35563 | 15804 | 8560 | 23857 | 12381 | ||||

| ЕНВД | 15255 | 23197 | 25720 | ||||||

| ЕСХН | 206 | 649 | 24 | ||||||

| Прочие налоги | 1480 | 10780 | -28449 | 1540 | 191231 | -70562 | 1140 | 10907 | 15532 |

| ИТОГО | 1121965 | 1433636 | 271293 | 65374 | 2073605 | 345479 | 565651 | 3019648 | 405546 |

Приложение Г

(справочное)

Таблица Г.1 - Задолженности по налоговым платежам за 2003-2005 года

| Задолженности по налоговым платежам за 2003-2005 года , тыс.руб. | ||||||||

| Всего | федеральным налогам и сборам | Региональным налогам и сборам | местным налогам и сборам | |||||

| Всего | ИЗ НИХ | |||||||

| налог на прибыль (доход) | Налог на добавленную стоимость | платежи за пользование природными ресурсами | остальные федеральные налоги и сборы | |||||

| Задолженность перед бюджетом по налоговым платежам | ||||||||

| за 2003 год | 143278 | 102589 | 6429 | 68322 | 12311 | 15527 | 21963 | 18726 |

| за 2004 год | 178679168 | 126996860 | 19184959 | 24352120 | 2288266 | 81171515 | 30847024 | 20835284 |

| за 2005 г. | 230515 | 183797 | 25119 | 130309 | 13695 | 14674 | 24828 | 21890 |

| отклонение 2004/2003 гг. | 178535890 | 126894271 | 19178530 | 24283798 | 2275955 | 81155988 | 30825061 | 20816558 |

| % отклонения | 124708% | 123792% | 298413% | 35643% | 18587% | 522777% | 140450% | 111264% |

| отклонение 2005/2004 гг. | -178448653 | -126813063 | -19159840 | -24221811 | -2274571 | -81156841 | -30822196 | -20813394 |

| % отклонения | 0% | 0% | 0% | 1% | 1% | 0% | 0% | 0% |

| 1 . Недоимка | ||||||||

| за 2003 год | 27653 | 14656 | 1323 | 7728 | 3510 | 2095 | 7919 | 5078 |

| за 2004 год | 158166515 | 111412751 | 18167750 | 10253523 | 2123826 | 80867652 | 29519766 | 17233998 |

| за 2005 г. | 96632 | 73237 | 15295 | 45095 | 91 | 12756 | 12004 | 11391 |

| отклонение 2004/2003 гг. | 158138862 | 111398095 | 18166427 | 10245795 | 2120316 | 80865557 | 29511847 | 17228920 |

| отклонение 2005/2004 гг. | -158069883 | -111339514 | -18152455 | -10208428 | -2123735 | -80854896 | -29507762 | -17222607 |

| 1.1. Проблемная к взысканию | ||||||||

| за 2003 год | 9799 | 7402 | 441 | 6006 | 393 | 562 | 1303 | 1094 |

| за 2004 год | 725342 | 699832 | 242004 | 457828 | 0 | 0 | 24430 | 1080 |

| за 2005 г. | 2516 | 1812 | 519 | 1179 | 10 | 104 | 571 | 133 |

| отклонение 2004/2003 гг. | 715543 | 692430 | 241563 | 451822 | -393 | -562 | 23127 | -14 |

| отклонение 2005/2004 гг. | -722826 | -698020 | -241485 | -456649 | 10 | 104 | -23859 | -947 |

| 1.2. Возможная к взысканию | ||||||||

| за 2003 год | 17854 | 7254 | 882 | 1722 | 3117 | 1533 | 6616 | 3984 |

| за 2004 год | 18035588 | 13814237 | 631844 | 12864397 | 14133 | 303863 | 621169 | 3600182 |

| за 2005 г. | 9325 | 7028 | 177 | 6253 | 0 | 598 | 242 | 2055 |

| отклонение 2004/2003 гг. | 18017734 | 13806983 | 630962 | 12862675 | 11016 | 302330 | 614553 | 3596198 |

| отклонение 2005/2004 гг. | -18026263 | -13807209 | -631667 | -12858144 | -14133 | -303265 | -620927 | -3598127 |

| 2. Приостановленные к взысканию платежи | ||||||||

| за 2003 год | 87972 | 73277 | 3783 | 52866 | 5291 | 11337 | 6125 | 8570 |

| за 2004 год | 1751723 | 1070040 | 143361 | 776372 | 150307 | 0 | 681659 | 24 |

| за 2005 г. | 122042 | 101720 | 9128 | 77782 | 13594 | 1216 | 12011 | 8311 |

| отклонение 2004/2003 гг. | 1663751 | 996763 | 139578 | 723506 | 145016 | -11337 | 675534 | -8546 |

| отклонение 2005/2004 гг. | -1629681 | -968320 | -134233 | -698590 | -136713 | 1216 | -669648 | 8287 |

Похожие работы

... уделяется недостаточно внимания. 2) Предложения по использованию резервов территориального бюджета ХМАО. Анализ особенностей формирования бюджета Ханты-Мансийского автономного округа за 1996 год, произведенный в главе 1, разделе 2; учет недостатков, связанных с уплатой налогов в доходную часть бюджета ХМАО за 1996 год, представленных в главе 1, разделе 3, применение положительного опыта других ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... 3 – расходы за услуги связи; 4 – прочие расходы. Рис. 1.6. Схематичное изображение баланса текущих расходов и собственных доходов муниципального образования ГЛАВА 2. АНАЛИЗ ФОРМИРОВАНИЯ И ИСПОЛНЕНИЯ МЕСТНОГО БЮДЖЕТА НА ПРИМЕРЕ БЮДЖЕТА УВЕЛЬСКОГО МУНИЦИПАЛЬНОГО РАЙОНА 2.1 Анализ доходной части бюджета Доходы бюджета Увельского муниципального района формируются в ...

0 комментариев