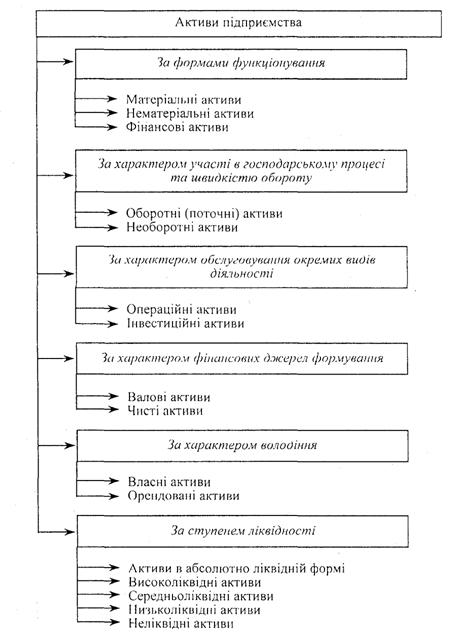

Складання плану доходів і витрат підприємства на перший рік діяльності поквартально

Розробка кредитного плану підприємства і побудова кредитного контуру проекту

Розробка плану надходжень і виплат поквартально

Складання балансового плану на кінець першого року діяльності підприємства

Отримання підсумкового зведення за джерелами і використанням засобів на кінець першого року діяльності підприємства

Визначення точки беззбитковості (аналітично і графічно)

Встановите перемикач Групування в положення по рядках

Навигация

Складання плану доходів і витрат підприємства на перший рік діяльності поквартально

Моделювання бізнес-ситуації: інвестування запропонованих до реалізації проектів і автоматизація маркетингових досліджень і фінансово-економічних розрахунків в бізнес-плануванні

44520

знаков

10

таблиц

11

изображений

2. Складання плану доходів і витрат підприємства на перший рік діяльності поквартально

План доходів і витрат на перший рік діяльності поквартально представлений в таблиці3. Дані в рядку 1 визначаються маркетинговими дослідженнями і приведені в таблиці 1, 2; в рядку 2- розрахунком витрат виробництва нової продукції і її реалізації.

Валовий прибуток визначається різницею доходів від продажів і собівартістю реалізованої продукції:

рядок 3 = рядок 1 - рядок 2.

Залишок прибутку до сплати податку розраховується шляхом віднімання з валового прибутку експлуатаційних витрат:

рядок 5 = рядок 3 - рядок 4.

Податок на прибуток 4% і чистий прибуток 6% в сумі складають залишок прибутку підприємства до сплати податку: рядок 5 = рядок 6 + рядок 7.

Чистий прибуток визначається після сплати податку різницею між залишком прибутку до сплати податку і сумою податку: рядок 7 = рядок 5 - рядок 6.

Таблиця 3.План доходів і витрат на перший рік діяльності підприємства поквартально в тис. грн.

| № п/п | Назва | 1 | 2 | 3 | 4 | Всього | %от доходу | Останній місяць останнього кварталу усереднений |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| 1 | Доходи від продаж | 160 | 380 | 390 | 400 | 1330 | 100 | 133,33 |

| 2 | Собівартість реалізованої продукції, в тому числі: | 96 | 228 | 234 | 240 | 798 | 60 | 80,00 |

| 2а | Зарплата | 24 | 57 | 58,5 | 60 | 2128 | 15 | 20,00 |

| 26 | Матеріали | 48 | 114 | 117 | 120 | 399 | 30 | 40,00 |

| 2в | Енергія | 11,2 | 26,6 | 27,3 | 28 | 93,1 | 7 | 9,33 |

| 2г | Інші виробничі витрати | 12,8 | 30,4 | 31,2 | 32 | 106,4 | 8 | 10,67 |

| 3 | Валовий прибуток | 64 | 152 | 156 | 160 | 532 | 40 | 53,33 |

| 4 | Експлуатаційні витрати , в тому числі: | 48 | 114 | 117 | 120 | 399 | 30 | 40,00 |

| 4а | Торгівельні витрати | 20,8 | 49,4 | 50,7 | 52 | 172,9 | 13 | 17,33 |

| 46 | Реклама | 6,4 | 15,2 | 15,6 | 16 | 53,2 | 4 | 5,33 |

| 4в | Зарплата | 1,6 | 3,8 | 3,9 | 4 | 13,3 | 1 | 1,33 |

| 4г | Канцелярське приладдя | 1,6 | 3,8 | 3,9 | 4 | 13,3 | 1 | 1,33 |

| 4д | Оренда | 3,2 | 7,6 | 7,8 | 8 | 26,6 | 2 | 2,67 |

| 4е | % за кредити | 3,2 | 7,6 | 7,8 | 8 | 26,6 | 2 | 2,67 |

| 4ж | Страховка | 0,64 | 1,52 | 1,56 | 1,6 | 5,32 | 0,4 | 0,53 |

| 4з | Амортизація | 8,96 | 21,28 | 21,84 | 22,4 | 74,48 | 5,6 | 7,47 |

| 4і | Комунальні послуги | 1,12 | 2,66 | 2,73 | 2,8 | 9,31 | 0,7 | 0,93 |

| 4к | Інші витрати | 0,48 | 1,14 | 1,17 | 1,2 | 3,99 | 0,3 | 0,40 |

| 5 | Залишок прибутку до сплати податку | 16 | 38 | 39 | 40 | 133 | 10 | 13,33 |

| 6 | Податок | 15,2 | 15,6 | 16 | 46,8 | 4 | 5,33 | |

| Чистий прибуток | 22,8 | 23,4 | 24 | 70,2 | 6 | 8,00 |

Похожие работы

... мство [18, c. 104-107]. Як зазначалося, залежно від ситуації, підприємство може обирати для себе різні "стратегічні набори", які допомагають йому більш ефективно реагувати на зміни. 1.2 Сутність, види та особливості міжнародних маркетингових досліджень Міжнародне маркетингове дослідження — це система збору, обробки, аналізу та прогнозування даних, необхідних для прийняття рішень у міжнародн ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... Чарка, стакан 4 320 2 80 400 Столові прибори (комплект) 4 320 2 80 400 Далі наведемо характеристику посуду, який будуть використовувати в комплексному закладі ресторанного господарства (табл. 2.8–2.11). Таблиця 2.8. Характеристика та призначення класичного вітчизняного порцелянового та фаянсового посуду Найменування Розміри, мм Місткість, см3, порцій Призначення ...

... стан туристичної галузі в Україні, наявність позитивних зрушень у розвитку сільського зеленого туризму як прибуткового і найменш капіталомісткого виду туризму. Метою дослідження є аналіз стану міжнародного туризму на Херсонщині для розробки проектних рішень щодо його розвитку. Тому в процесі виконання роботи: 1. Проаналізована діяльність суб'єктів туристичної індустрії та зроблено висновок про ...

0 комментариев