Навигация

ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ УПРАВЛЕНИЯ

Институт финансового менеджмента

Кафедра “Финансы, денежное обращение и кредит”

КУРСОВОЙ ПРОЕКТ

по дисциплине: «Налоговая система»

на тему: «Налоговая система России»

Москва – 2008

Содержание

Введение. 3

Глава I. Сущность налоговой системы России. 5

1.1. Понятие налоговой системы.. 5

1.2. Принципы построения налоговой системы и ее элементов. 9

Глава II. Сравнительный анализ налоговой системы России и зарубежных стран 13

2.1. Основные налоги, собираемые на территории России. 13

2.2 Сравнительный анализ эффективной ставки налогов в России и зарубежных странах 18

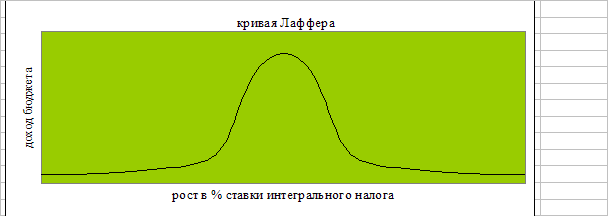

2.3. Налоговое бремя и инвестиции. 20

Глава III. Проблемы и пути совершенствование налоговой системы.. 27

3.1. Важнейшие недостатки российской системы налогообложения. 27

3.2. Налоговая стратегия и ее составляющие. 29

3.3. Разновекторная система налогообложения. 32

Заключение. 36

Список литературы.. 38

Введение

Более десяти лет в России идет процесс создания совершенной налоговой системы. Государство может воздействовать на ход экономической жизни, лишь располагая определенными денежными средствами. Их должны предоставить все заинтересованные в выполнении функций государства стороны – граждане и юридические лица. Для этого и существует система налогов, т.е. обязательных платежей государству.

С помощью налоговой системы государство активно вмешивается в “работу” рынка, регулирует развитие производства, способствуя ускоренному росту одних отраслей или форм собственности и “ухудшению” других.

В современном государстве для мобилизации средств в бюджет применяется сложная система налогов, включающая до 40-50 различных их видов.

Взимание налогов - древнейшая функция и одно из основных условий существования государства, развития общества на пути к экономическому и социальному процветанию. Как известно, налоги появились с разделением общества на классы и возникновением государственности, как взносы граждан, необходимые для содержания публичной власти. В истории развития общества еще ни одно государство не смогло обойтись без налогов, поскольку для выполнения своих функций по удовлетворению коллективных потребностей ему требуется определенная сумма денежных средств, которые могут быть собраны только посредством налогов. Исходя из этого минимальный размер налогового бремени определяется суммой расходов государства на исполнение минимума его функций: управление, оборона, суд, охрана порядка, - чем больше функций возложено на государство, тем больше оно должно собирать налогов.

В условиях перехода от административно-директивных методов управления к экономическим резко возрастает роль и значение налогов как регулятора рыночной экономики, поощрения и развития приоритетных отраслей народного хозяйства, через налоги государство может проводить энергичную политику в развитии наукоемких производств и ликвидации убыточных предприятий.

Практическая ценность работы состоит в том, что анализ современной налоговой системы Российской Федерации и разработанные рекомендации по совершенствованию ее наиболее принципиальных положений дают картину современного состояния налогообложения в нашей стране, а также возможный путь решения возникших проблем и нерешенных вопросов.

Целью курсового проекта является комплексное исследование налоговой системы РФ, определение ее роли в социально-экономическом развитии России, а также разработка предложений по её совершенствованию.

В рамках достижения поставленной цели были поставлены следующие задачи:

1. Рассмотреть понятия и принципы построения налоговой системы России;

2. Рассмотреть основные налоги, собираемые на территории России

3. Сделать сравнительный анализ эффективной ставки налогов в России и зарубежных странах;

4. Рассмотреть налоговое бремя в России и его влияние на инвестиционный климат в стране;

5. Выявить недостатки российской системы налогообложения;

6. Разработать предложения по совершенствованию налоговой системы.

Объектом исследования является налоговая система Российской Федерации. Предметом исследования являются развитие и современное состояние налогообложения в Российской Федерации.

Глава I. Сущность налоговой системы России

1.1. Понятие налоговой системыСовокупность налогов, сборов, пошлин и других платежей (далее - налоги), взимаемых в установленном порядке, образует налоговую систему.

В пункте 1 статьи 12 НК РФ законодатель определяет структуру системы налогов и сборов, устанавливаемых в Российской Федерации.

Система налогов и сборов в Российской Федерации отражает федеративное устройство Российского государства и представлена тремя условиями:

1. федеральные налоги и сборы;

2. региональные налоги и сборы, т.е. налоги и сборы субъектов Российской Федерации, краев, областей, автономной области, автономных округов;

3. местные налоги и сборы.

Выделение трех уровней системы налогов и сборов в Российской Федерации позволяет четко дифференцировать полномочия представительных органов различных уровней в отношении конкретных видов налогов и сборов.

Под федеральными налогами и сборами понимаются налоги и сборы, отвечающие одновременно двум условиям:

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев