Навигация

Устанавливаются Налоговым кодексом РФ;

57022

знака

3

таблицы

0

изображений

1. устанавливаются Налоговым кодексом РФ;

2. обязательны к уплате на всей территории Российской Федерации.

Федеральными признаются налоги и сборы, устанавливаемые НК РФ и обязательные к уплате на всей территории Российской Федерации.

Региональными признаются налоги и сборы, устанавливаемые НК РФ и законами субъектов Российской Федерации, вводимые в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и обязательные к уплате на территориях соответствующих субъектов Российской Федерации. При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному региональному налогу. Иные элементы налогообложения устанавливаются НК РФ. При установлении регионального налога законодательными (представительными) органами субъектов Российской Федерации могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Региональные налоги и сборы в соответствии с комментируемой статьей характеризуются следующими чертами:

1. устанавливаются Налоговым кодексом РФ и законами субъектов РФ;

2. вводятся в действие в соответствии с Налоговым кодексом РФ законами субъектов РФ;

3. обязательны к уплате на территории соответствующих субъектов РФ;

4. законодательные органы субъектов РФ при установлении регионального налога определяют:

а) налоговые ставки (в пределах, установленных НК РФ);

б) порядок и сроки уплаты налога;

в) формы отчетности по региональному налогу;

г) (факультативно) налоговые льготы и основания для их использования налогоплательщиком.

Законодательство запрещает устанавливать региональные налоги, не предусмотренные Налоговым кодексом РФ (п. 5 ст. 12 НК).

Местными признаются налоги и сборы, устанавливаемые НК РФ и нормативными правовыми актами представительных органов местного самоуправления, вводимые в действие в соответствии с НК РФ нормативными правовыми актами представительных органов местного самоуправления и обязательные к уплате на территориях соответствующих муниципальных образований.

Местные налоги и сборы в городах федерального значения Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами указанных субъектов Российской Федерации.

При установлении местного налога представительными органами местного самоуправления в нормативных правовых актах определяются следующие элементы налогообложения: налоговые ставки в пределах, установленных НК РФ, порядок и сроки уплаты налога, а также формы отчетности по данному местному налогу. Иные элементы налогообложения устанавливаются НК РФ. При установлении местного налога представительными органами местного самоуправления могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

Местные налоги и сборы:

1. устанавливаются Налоговым кодексом РФ и нормативными актами представительных органов местного самоуправления;

2. вводятся в действие в соответствии с Налоговым кодексом РФ нормативными правовыми актами представительных органов местного самоуправления;

3. обязательны к уплате на территории соответствующих муниципальных образований (городских или сельских поселений, муниципальных районов, городских округов либо внутригородской территории города федерального значения);

4. представительные органы местного самоуправления при установлении местного налога определяют:

а) налоговые ставки в пределах, установленных Налоговым кодексом РФ;

б) порядок и сроки уплаты налога;

в) формы отчетности по местному налогу;

г) (факультативно) налоговые льготы и основания для их использования налогоплательщиком.

Так же, как и в отношении региональных налогов, законодатель запрещает установление местных налогов и сборов, не предусмотренных Налоговым кодексом РФ (п. 5 ст. 12 НК РФ).

Таблица 1

Классификация налогов

| Федеральные налоги и сборы | Региональные налоги и сборы | Местные налоги и сборы |

| налог на добавленную стоимость | налог на имущество организаций | земельный налог |

| акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья | налог на недвижимость | налог на имущество физических лиц |

| налог на прибыль (доход) организаций | дорожный налог | налог на рекламу |

| налог на доходы от капитала | транспортный налог | налог на наследование или дарение |

| подоходный налог с физических лиц | налог с продаж | местные лицензионные сборы |

| взносы в государственные социальные внебюджетные фонды | налог на игорный бизнес | |

| государственная пошлина | региональные лицензионные сборы | |

| таможенная пошлина и таможенные сборы | ||

| налог на пользование недрами | ||

| налог на воспроизводство минерально-сырьевой базы | ||

| налог на дополнительный доход от добычи углеводородов | ||

| сбор за право пользования объектами животного мира и водными биологическими ресурсами | ||

| лесной налог | ||

| водный налог | ||

| экологический налог | ||

| федеральные лицензионные сборы |

Для местных налогов и сборов в городах федерального значения (Москва, Санкт-Петербург) законодатель устанавливает особенность, состоящую в том, что такие налоги и сборы устанавливаются и вводятся в действие законами городов Москвы и Санкт-Петербурга.

Налоги и сборы, включенные в систему налогов и сборов Российской Федерации, подразделяются на виды в соответствии с несколькими критериями - порядком установления, порядком введения в действие, территорией, на которой налоги и сборы обязательны к уплате.

При этом следует отметить, что принадлежность налога (сбора) к конкретному уровню системы налогов и сборов не означает, что он является источником доходов только федерального бюджета, или региональных бюджетов, или местных бюджетов.

1.2. Принципы построения налоговой системы и ее элементовРассмотрим вначале так называемые базовые, основополагающие принципы налогообложения.

Сформулированные еще А.Смитом 4 основных принципа построения

налоговой системы, определенным образом модернизированные, используются до настоящего времени.

Это - принцип справедливости, утверждающий всеобщность обложения и равномерность распределения налога между гражданами соразмерно их доходам; принцип определенности, требующий, чтобы сумма, способ и время платежа были совершенно точно заранее известны плательщику; принцип удобства - налог должен взиматься в такое время и таким способом, которые представляют наибольшее удобство для плательщика; принцип экономичности, заключающийся в. минимизации издержек взимания налога, в рационализации системы налогообложения.

Кроме этих ставших уже классическими норм, современная практика налогообложения выработала еще ряд не менее важных принципов (на практике эти принципы чаще всего выражаются в виде так называемых запретов). Среди них выделим следующие:

1) запрет на введение налога без закона;

2) запрет двойного взимания налога;

3) запрет налогообложения факторов производства;

4) запрет необоснованной налоговой дискриминации.

Первый принцип (запрет) чрезвычайно прост: он запрещает государственной власти вводить налоги без ведома и против воли народа. Фактически под этим лозунгом прошли все буржуазные революции, и в настоящее время в любом современном государстве любое налоговое обложение должно быть обязательно одобрено представителями граждан в органах законодательной власти (в парламенте).

Следующий принцип (запрет) имеет дело с ситуацией, когда один и тот же объект за один и тот же отчетный период может облагаться идентичным налогом более одного раза (так называемое юридическое двойное налогообложение). Подобная ситуация обычна для нынешней усложненной системы налогообложения, при которой власти разных государств или разные уровни власти в одном и том же государстве пользуются расширенными (пересекающимися) налоговыми правами.

Важнейшее значение имеет принцип (запрет) привлекать к налогообложению базовые факторы производства. К таким факторам, как известно, относятся труд и капитал. Поскольку этот запрет носит экономический характер, то он не закреплен каким-либо образом в законодательных документах. Однако это не мешает властям во всех достаточно развитых странах следовать ему столь строго, как если бы он был признан на уровне конституционного закона. Фактически все налоговое законодательство во всех развитых странах формировалось и формируется при непременном соблюдении этого основополагающего запрета.

Для капитала, вложенного в производство, формально существуют налог на прибыль и налоги на доходы от капитала. Однако первый налог на деле сконструирован таким образом, что им фактически облагается только капитал, выводимый из производства: капитал, примененный в процессе производства, защищен от налогообложения щедрыми амортизационными льготами, а полученная на этот капитал прибыль практически всегда освобождается от налога, если она реинвестируется на развитие производства в рамках этого же предприятия.

Труд как фактор производства свободен от налогообложения во всех развитых странах. Фактически это обеспечено установлением не облагаемого налогом минимума дохода на таком уровне, который превосходит нормальную для данной страны стоимость воспроизводства рабочей силы (для США и стран Западной Европы - в диапазоне 5 - 6 тыс. долл. США в год). На этом минимальном прожиточном уровне дохода работник может всю жизнь быть свободным от налога и получать еще при этом за счет средств бюджета широкий круг социальных пособий, которые некоторыми учеными квалифицируются как некий род "отрицательных" налогов.

В целом же не следует считать жертву властей для таких случаев слишком значительной. На самом деле освобождение от налогообложения предоставляется только в отношении прямых налогов, поскольку эти же работники и так уплачивают в бюджет в виде, например, акцизов и налога на добавленную стоимость до 30% и более от суммы их доходов.

Фактически в большинстве западных стран в настоящее время принята следующая градация при налогообложении доходов граждан: для доходов в пределах минимального прожиточного (но вполне достойного) уровня - нулевая ставка обложения; для "заработанных" трудовых доходов - налоговые ставки в пределах 15 - 20%; для "заработанных" предпринимательских доходов - обложение только чистого дохода по налоговым ставкам в 20 - 35% (но часто со снижением до нуля для реинвестируемых прибылей); для доходов от вложения капиталов (для рантье) - обложение общей (валовой) суммы дохода по ставкам в 25 - 30%; для "незаработанных" (даровых) доходов, к которым относятся дары, наследства, выигрыши по лотереям и т.д., - максимальные налоговые ставки, достигающие иногда 50 - 75%.

Наконец, последний запрет касается в основном международных отношений и отражает ту известную реальность, что в настоящее время граждане и капиталы широко мигрируют между странами, и сотни тысяч и даже миллионы граждан живут, работают, занимаются бизнесом и получают доходы в разных странах. В большинстве этих стран государство использует в отношении граждан и неграждан принцип резидентства (постоянного местожительства). Соответственно, в этих условиях сама жизненная необходимость требует отказаться от какой-либо налоговой дискриминации иностранцев (хотя бы в расчете на встречную взаимность).

Таким образом, для обеспечения стабильного развития всякая страна должна учитывать и строго соблюдать все вышеперечисленные базовые принципы налогообложения. На них должна основываться налоговая политика страны, налоговые законы не должны приниматься и проводиться в нарушение этих принципов, суды должны разрешать налоговые споры в духе этих налоговых принципов, даже если они и не выражены прямо в форме конкретной нормы закона или иного правового документа (если налоговые правила допускают неоднозначное толкование или намеренно оставляют вопрос на усмотрение исполнительной власти).

Глава II. Сравнительный анализ налоговой системы России и зарубежных стран

2.1. Основные налоги, собираемые на территории РоссииНесмотря на довольно большое количество налогов, и иных обязательных платежей, наиболее весомую часть в доходах бюджетов всех уровней составляют налог на прибыль, НДС, акцизы, платежи за пользование природными ресурсами и подоходный налог с граждан. На их долю приходится свыше 4/5 всех налоговых доходов консолидированного бюджета.

Рассмотрим поподробнее, что представляет собой каждый из этих

налогов.

Налог на добавленную стоимость. Добавленная стоимость включает в себя в основном оплату труда и прибыль, и практически исчисляется как разница между стоимостью готовой продукции, товаров и стоимостью сырья, материалов, полуфабрикатов, используемых на их изготовление. Кроме того, в добавленную стоимость включается амортизация и некоторые другие элементы.

Налогоплательщиками НДС признаются:

· организации;

· индивидуальные предприниматели;

· лица, признаваемые налогоплательщиками налога в связи с перемещением товаров через таможенную границу Российской федерации, определяемые в соответствии с таможенным кодексом РФ.

Налогооблагаемой базой для данного налога служит валовая стоимость на каждой стадии движения товара от производства до конечного потребителя, т.е. только часть стоимости товаров, новая, возрастающая на очередной стадии прохождения товара. Отсюда объектами налогообложения являются обороты по реализации товаров на территории Российской Федерации, в том числе производственно-технического назначения, как собственного производства, так и приобретенных на стороне, а также выполненных работ и оказанных услуг.

Объектами налогообложения являются также товары, ввозимые на территорию России в соответствии с установленными таможенными режимами, исключая гуманитарную помощь.

Законом определен перечень товаров (работ, услуг), освобождаемых от налога. Этот перечень является единым на всей территории Российской Федерации.

Освобождаются от налога на добавленную стоимость:

· услуги в сфере народного образования, связанные с учебно-производственным процессом,

· плата за обучение детей и подростков в различных кружках и секциях,

· услуги по содержанию детей в детских садиках, яслях,

· услуги по уходу за больными и престарелыми,

· ритуальные услуги похоронных бюро, кладбищ и крематориев, а также соответствующих предприятий;

· услуги учреждений культуры и искусства, религиозных объединений, театрально-зрелищные, спортивные и другие развлекательные мероприятия.

Освобождаются от платы налога на добавленную стоимость научно-исследовательские и опытно-конструкторские работы, выполняемые за счет государственного бюджета, и хоздоговорные работы, выполняемые учреждениями народного образования.

Акцизы являются косвенным налогом, включенным в цену товара, и оплачиваются покупателем. Акцизы, как налог на добавленную стоимость, введены в действие с 1 января 1992 года при одновременной отмене налога с оборота и налога с продаж.

Плательщиками акцизов являются все находящиеся на территории Российской Федерации предприятия и организации, включая предприятия с иностранными инвестициями, колхозы, совхозы, а также различные филиалы, обособленные подразделения, производящие и реализующие вышеназванные товары, независимо от форм собственности и ведомственной принадлежности.

Объектом налогообложения является оборот (стоимость) подакцизных товаров собственного производства, реализуемых по отпускным ценам, включающим акциз. К числу таких товаров, подлежащих обложению акцизами, относятся: винно-водочные изделия, этиловый спирт из пищевого сырья, пиво, табачные изделия, легковые автомобили, грузовые автомобили емкостью до 25 т., ювелирные изделия, бриллианты, изделия из хрусталя, ковры и ковровые изделия, меховые изделия, а также одежда из натуральной кожи. Сумма акциза учитывается в базе обложения налогом на добавленную стоимость. Отдельные товары акцизами не облагаются. Ставки акцизов утверждаются Правительством Российской Федерации и являются едиными на всей территории России.

Подоходный налог с физических лиц является одним из основных видов прямых налогов и взимается с доходов трудящихся.

С введением в действие с 1 января 2001 г. второй части Налогового кодекса РФ существенно изменилась система налогообложения доходов физических лиц. Новая концепция налогообложения ориентирована на снижение налогового бремени за счет значительного расширения налоговых льгот для физических лиц, введение минимальной налоговой ставки 13% к доходам, получаемым от выполнения трудовых и приравненных к ним обязанностей, отказа от совокупного дохода с применением прогрессивных налоговых ставок. Однако по такой ставке планируется облагать не все доходы. Так, денежные призы, выигрыши в лотерею и на тотализаторе, необычно высокие выплаты по депозиту и страховым случаям должны будут облагаться по ставке 35%. Т.е. доходы, получение которых не связано с выполнением физическим лицом каких-либо трудовых обязанностей, работ, оказанием услуг.

Ставка в размере 30% устанавливается для доходов, полученных в виде дивидендов, и для доходов, получаемых физическими лицами, не являющимися налоговыми резидентами России.

Налогоплательщики налога на доходы физических лиц:

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

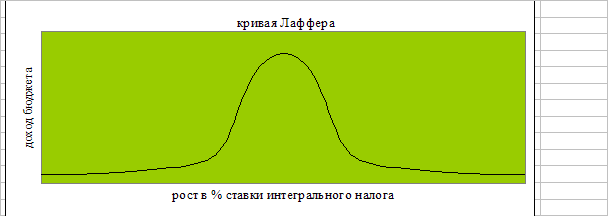

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев