Навигация

Налоговая стратегия и ее составляющие

57022

знака

3

таблицы

0

изображений

3.2. Налоговая стратегия и ее составляющие

Насущная необходимость подлинной налоговой реформы в нашей стране бесспорна, но важно определить стратегию ее проведения. Главным является усиление регулирующей функции налогов, направленной на согласование интересов государства и предпринимателей, поощрение товаропроизводителей, осуществление рациональной региональной экономической политики и устранение противоречий в действующем законодательстве.

В ходе налоговой реформы очень важно поддерживать стабильность налогового законодательства. Корректировку налоговой системы нужно осуществлять безболезненно для налогоплательщиков. Недопустимо каждый месяц вносить изменения в налоговое законодательство. Целесообразно накапливать необходимые изменения и дополнения, рассматривать их вместе с проектами бюджетов, вводить с первого января следующего года и ни в коем случае - задним числом.

Представители Министерства финансов РФ и Федеральной налоговой службы РФ исходят из необходимости сохранения действующей системы налогообложения, предполагая постепенно вносить изменения в те или иные ее подсистемы и блоки в зависимости от проявления в них явных сбоев. Однако при этом практически неизменными остаются отношения собственности, принципы государственного устройства, технологическое состояние производства, система распределения материальных и финансовых ресурсов, оплата труда и т. п. Следствием этого являются неизбежно возникающие через определенное время новые диспропорции в системе налогообложения.

Гипотетически возможен выбор другого пути - создание системы налогообложения классического образца и попытка встроить ее в ту же неизменную институциональную структуру общества. Однако достижение желаемого результата - урегулирование финансовых интересов разных собственников (субъектов сфер "бизнес" и "бюджет") - при данном подходе представляется также маловероятным.

Более перспективен третий путь: изменение структуры налогового потенциала и системы управления налогообложением, сопровождаемое выявлением наиболее негативных тенденций развития экономики и разработкой программы их устранения. Одновременно требуются жесткий мониторинг системы распределения доходов государства, усиление контроля за движением финансовых потоков в стране.

В числе наиболее актуальных направлений налоговой реформы можно выделить следующие.

1. Комплексность проведения реформы налоговой системы: все предусмотренные в ней механизмы должны запускаться одновременно и в полном объеме. Для этого надо принять два принципиальных политических решения:

- существенно (примерно на треть) уменьшить налоговую нагрузку, в основном путем снижения налоговых ставок и в первую очередь для товаропроизводителей;

- одновременно с этим обеспечить уплату всех налогов каждым налогоплательщиком в соответствии с законом.

2. Повышение уровня справедливости налоговой системы за счет:

- выравнивания условий налогообложения для всех налогоплательщиков (прежде всего, на основе отказа от необоснованных льгот и исключений);

- отмены неэффективных и оказывающих наиболее негативное влияние на хозяйственную деятельность налогов и сборов;

- исключения из самих механизмов применения налогов и сборов тех норм, которые искажают их экономическое содержание.

3. Упрощение налоговой системы путем установления исчерпывающего перечня налогов и сборов при сокращении их общего числа и максимальной унификации действующих режимов исчисления и порядка уплаты различных налогов и сборов.

4. Обеспечение стабильности налоговой системы, а также предсказуемости объемов платежей для налогоплательщиков на длительный период. Реализации этой цели, в частности, должно способствовать установление на федеральном уровне исчерпывающего перечня региональных и местных налогов и сборов, а также предельных значений их ставок.

Вместе с тем необходимо сохранить льготы, связанные с решением задач структурной перестройки экономики и стимулирования инвестиций. Подобные льготы должны иметь временный и направленный характер, причем, что особенно важно, их следует предоставлять участникам экономической деятельности, а не отдельным регионам и территориям.

5. Изменение структуры налогов за счет постепенного отказа от тех из них, которые дополнительно облагают прирост доходов и прибыли, заработной платы, объемов производства, инвестиций, занятости. Это создаст мощные стимулы для модернизации производства, увеличения внешних и внутренних инвестиций.

6. Совершенствование системы налоговых ставок, определяющих сумму налогового изъятия. Это относится в первую очередь к налогу на прибыль. Можно ввести (сначала в отдельных регионах) его регрессивные ставки, когда при увеличении суммы налогооблагаемой прибыли ставка понижается. При таком методе компании будут заинтересованы не в уменьшении (сокрытии) налогооблагаемой базы, а в том, чтобы показать ее в полном объеме, так как чем больше сумма полученной прибыли, тем меньше ставка налога. В этом случае бюджетные поступления не сократятся.

7. Отмена всех налогов, прямо или косвенно связанных с заработной платой.

8. Существенное снижение ставок НДС, акцент на налогах, удерживаемых при выплате доходов, а также замена налога на чистую прибыль налогом на выводимые из предприятия доходы. К их числу следует отнести: распределяемую часть прибыли (дивиденды); любые другие выплаты в пользу пайщиков (акционеров), включая предоставление ссуд и кредитов; возвраты капитала в любых формах и избыточные (сверх нормальных размеров) оклады, субсидии, опционы и т. д. высшим руководителям компаний.

9. Установление в качестве базы Пенсионного фонда налога с оборота. Это единственный налог, который увеличивается прямо пропорционально инфляции и росту товарооборота и уплаты которого при легальных операциях нельзя избежать.

10. Переход от налогообложения факторов производства к обложению природных ресурсов и различных форм природной ренты.

11. Отказ от налогообложения малого бизнеса. Разумеется, подобная мера должна распространяться лишь на настоящие малые предприятия, где: их учредители не только вкладывают деньги, но и работают и участвуют в управлении; среди учредителей нет юридических лиц; число наемных работников либо ограничивается членами семьи, либо составляет не более 5 - 10 человек, а оборот не превышает установленного максимума.

3.3. Разновекторная система налогообложенияВесьма перспективной представляется разновекторная модель налоговой системы, предполагающая резкое сокращение количества неэффективных налогов, а также замену налога на прибыль налогом на расходы.

Вместо недейственного контроля над доходами государство должно переходить к обложению налогами отдельных объектов собственности, недвижимости, транспортных средств и т. п., то есть произведенных расходов, само наличие которых свидетельствует об успешной хозяйственной деятельности. Важнейшую роль здесь должны играть налоги на различные виды имущества, на вмененный доход, на экспортно-импортные операции, включая вывоз капитала, а также рентные платежи.

Сторонники этой модели налогообложения предлагают перейти от принципа "больше произвел - больше заплатил" к более справедливому и экономически эффективному принципу "больше налогов платит тот, кто больше имеет и потребляет". Это позволит придать налоговой системе разно-векторный характер, когда искусственная минимизация одного налога вызовет рост другого или нескольких налогов.

Противоположная направленность налогов - одно из важнейших отличий данной модели налогообложения от действующей системы. Например, в последней НДС и налог на прибыль являются одновекторными налогами. По сути, обложению подвергается один и тот же объект, а именно выручка (доход) от предпринимательской деятельности.

Принципиально иная модель налоговой системы решает эту проблему в силу разновекторности применяемых налогов. Так, минимизация налога на добавленную стоимость в виде предъявления завышенных налоговых вычетов по приобретенным товарам (работам, услугам) приведет к увеличению налога на расходы. Разновекторность налогов можно считать своеобразным встроенным компенсатором потерь налоговых поступлений в результате нелегитимных действий налогоплательщиков.

В разновекторной модели законодательное или административное изменение базы налогообложения по одному налогу не приводит к аналогичному изменению в налогооблагаемой базе иных налогов. Но если налогоплательщик пытается уклониться от уплаты одного из налогов, тогда их разнонаправленность компенсирует соответствующие потери.

Учитывая преимущества разновекторности налогообложения, целесообразно отменить все малоэффективные налоги, заменить налог на прибыль налогом на расходы, снизить ставки налога на добавленную стоимость. Лишь пять налогов (НДС, налог на расходы, налог на имущество организаций, единый социальный налог и налог на доходы физических лиц) будут взиматься на постоянной основе, а остальные - в зависимости от характера предпринимательской деятельности (например, при производстве подакцизных товаров, ведении предпринимательской деятельности в сфере добычи полезных ископаемых, наличии источников загрязнения, пользовании объектами животного мира и водными биоресурсами и т. д.).

Резюмируя, можно подчеркнуть, что имеются лишь два направления действий в налоговой сфере, между которыми предстоит сделать выбор государству. Одно из них - наращивание контрольного аппарата, другое - радикальное реформирование налоговой системы, с тем чтобы имеющихся возможностей контроля было достаточно для обеспечения сбора налогов.

В рамках первого направления находятся предлагаемые правительством меры, которые выдаются за реальную налоговую реформу. Они сочетают снижение налоговых ставок с введением дополнительных контрольных процедур. Теоретически такое решение возможно: меньшая тяжесть налогов при более жестком контроле смещает баланс интересов налогоплательщиков в пользу легального бизнеса. Однако даже мощный и дорогостоящий налоговый аппарат развитых стран не обеспечивает полного контроля за ситуацией в сфере уплаты налогов.

Другое направление учитывает отечественный и зарубежный исторический опыт. Оно связано с введением налогов, легко контролируемых, основанных не на собственной отчетности плательщиков (как в нынешней, слепо заимствованной на Западе системе), а на наличии не скрываемых от обнаружения ценных объектов, свидетельствующих о реальных доходах. Подобные налоги и сборы способны обеспечить практически стопроцентную собираемость при минимальной потребности в налоговом контроле. Собственно, уже имеющийся у государства "контрольный ресурс" даже частично высвобождается, что позволит усилить контроль там, где это необходимо.

Важно, что агенты теневой экономики не смогут избежать уплаты предлагаемых налогов, поскольку облагаемые объекты легко визуально обнаруживаются, а отчетность о доходах не требуется. В результате для предпринимателей, занятых нормальным, а не криминальным бизнесом, сокрытие доходов становится бессмысленным. Соответственно исчезают налоговые препятствия для капиталовложений, создаются предпосылки для возвращения теневых капиталов в страну. Проблема теневой экономики решается не путем ее уничтожения (что стало бы огромным бедствием - ведь до 70% реальных доходов россияне получают именно там и благодаря этому выживают десятки миллионов людей), а на основе интеграции, возвращения теневого сектора в легальную сферу.

Заключение

Налоги – необходимый элемент механизма государственного регулирования рыночной экономики, без которого немыслимо ее целенаправленное развитие с учетом интересов общества.

Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Именно в налоговой системе и налоговой политике заложены и возможности использования их в целях развития и совершенствования федеративных отношений, а также местного самоуправления, что относится к числу первостепенных задач, стоящих сегодня перед государством. Налоговая система действует на всей территории России. Это единая

налоговая система российского государства, что относится ко всем трем

уровням платежей.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т. д. несомненно играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день - главная проблема реформы налогообложения.

На сегодняшний день существует огромный, причем теоретически обобщенный и осмысленный, опыт взимания и использования налогов в странах Запада. Но ориентация на их практику весьма затруднена, поскольку было бы совершенно неразумно не уделять первостепенное внимание специфике экономических, социальных и политических условий сегодняшней России, ищущей лучшие пути реформирования своего народного хозяйства.

Обращу внимание на положительные тенденции в сфере реформирования налоговой системы в последнее время. К их числу можно отнести: объединение законодательства о налогообложении в Налоговый кодекс РФ, что позволяет максимально избегать разногласий в вопросах налогообложения; отмена налоговых льгот, следовательно – ликвидация некоторых каналов ухода от налогообложения.

Список литературы

1. Налоговый Кодекс Российской Федерации. Комментарии к последним изменениям/ Под ред. Г.Ю. Касьянова (5-е изд., перераб. И доп.). – М.: АБАК, 2008.

2. Дмитриева Н. Г., Дмитриев Д. Б. Налоги и налогообложение в Российской Федерации: Учебник для вузов. – М.: ИНФРА-М, 2007.

3. Егорова Е.Н., Тернопольская Г.Б., Тютюрюков Н.Н. Сравнительная оценка влияния налоговой системы России и зарубежных стран на инвестиционную деятельность предприятия. - М.: ЦЭМИРАН, 2006.

4. Пансков В.Г. Налоги и налоговая система Российской Федерации. Учебник. – М.: статистика , 2008.

5. Петров М.А. Налоговая система и налогообложение в России: Учебное пособие для вузов. – М.: Феникс, 2008.

6. Под ред. М. Романовского, О. Врублевской. Налоги и налогообложение. Учебник для вузов/ Питер, 2007.

7. Действующая налоговая система и пути её совершенствования. Дубов В.В. / Финансы -2007 - № 4

8. Оценка налогового бремени предприятия. Теслюк Б.А./ Финансовый менеджмент, 2007, №3.

9. Совершенствование налоговой системы России. Карбушев Т.И., Зимин В.Н. / ЭКО 2008 - № 2.

10. http://www.polit.ru

11. http://elite-consult.com.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

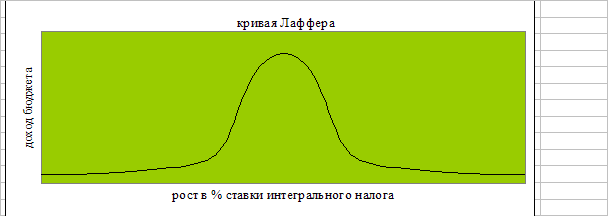

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев