Навигация

Физические лица, являющиеся налоговыми резидентами РФ. Они платят налог с доходов получаемых как на территории РФ, так и за ее пределами

57022

знака

3

таблицы

0

изображений

1. Физические лица, являющиеся налоговыми резидентами РФ. Они платят налог с доходов получаемых как на территории РФ, так и за ее пределами.

2. Физические лица, не являющиеся налоговыми резидентами РФ. Они платят налог с доходов, получаемых ими от источников, расположенных в РФ.

Объектом налогообложения признается доход, полученный налогоплательщиками от источников в РФ и/или от источников за пределами РФ

– для физических лиц, являющихся налоговыми резидентами РФ, либо от источников в РФ – для физических лиц, не являющихся налоговыми резидентами РФ.

Значительно увеличены размеры вычетов из налогооблагаемого дохода. Помимо этого, нововведением является то, что разрешено уменьшать налогооблагаемый доход на расходы на платное образование и медицинское обслуживание. При этом учитывают не только расходы по оплате получения образования самим налогоплательщиком, но и его детьми. Под медицинскими расходами, помимо прочего, понимается и покупка лекарств. В то же время законодатель установил ограничение на уменьшение налогооблагаемой базы. Оно не может быть более 25 000 руб. на человека в год по каждому виду расходов.

Единый социальный налог (взнос) (ЕСН) зачисляется в государственные внебюджетные фонды – Пенсионный фонд РФ, Фонд социального страхования, фонды обязательного медицинского страхования РФ – с целью мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

При этом контроль за правильностью исчисления, полнотой и своевременностью внесения в фонды взносов, уплачиваемых в составе ЕСН осуществляется налоговыми органами Российской Федерации.

Порядок расходования средств, уплачиваемых в фонды, а также иные условия, связанные с использованием этих средств, устанавливаются законодательством РФ об обязательном социальном страховании.

Особенно следует отметить, что взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний не включаются в состав ЕСН и уплачиваются в соответствии с федеральными законами об этом виде социального страхования.

Плательщиками налога согласно ст. 235 части второй НК РФ с 2001 г. признаются:

· производящие выплаты наемным работникам, в том числе организации;

· индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования; крестьянские (фермерские) хозяйства; физические лица;

· не производящие выплаты наемным работникам, в том числе индивидуальные предприниматели; родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, адвокаты.

В случае если субъект налоговых отношений одновременно относится к нескольким категориям налогоплательщиков, он признается плательщиком налога по каждому отдельно взятому основанию.

2.2 Сравнительный анализ эффективной ставки налогов в России и зарубежных странах

Эффективная ставка налогов выражает отношение общей суммы налогов и платежей, внесённых предприятием, к добавленной стоимости в процессе производства и реализации товаров и услуг. Эффективная ставка показывает, какая часть добавленной стоимости изымается в государственный бюджет и внебюджетные фонды. Для наиболее общей оценки налогового бремени целесообразно определять эффективную ставку для средних условий производства при отсутствии льгот и повышенных изъятий дохода.

Зарубежные исследования показывают, что изъятие у производителей более 30 - 40 % добавленной стоимости делает невыгодными инвестиции в расширение производства - ситуация "налоговой ловушки". Результаты расчетов эффективной ставки показывают, что самой низкой она оказалось в Гонконге, самой высокой в России - 51,4 %, то есть выше уровня "налоговой ловушки".

Бремя налогов в России значительно тяжелее, чем в зарубежных странах, и намного выше уровня "налоговой ловушки". Степень налогообложения различных факторов (амортизации, заработной платы и прибыли) также выше, чем в этих странах.

Основными отличительными особенностями структуры налоговых поступлений в России по сравнению с большинством зарубежных стран являются:

- высокая суммарная доля налогов на прибыль предприятий и подоходного налога с населения;

- поступления подавляющей части (около 80 %) прямых налогов, в основном налога на прибыль;

- высокая доля НДС в поступлениях налогов на товары и услуги;

- очень низкая доля поступлений в социальные фонды за счёт индивидуальных доходов населения.

Таблица 2

"Индекс налогового бремени" для ряда стран

| Страна/ регион | 2004 | 2005 | 2006 | Налог на прибыль компании | Налог на доходы физ лиц | Налог на капитал | Обязательные взносы в фонды социального страхования (с работодателя) | Обязательные взносы в фонды социального страхования (с работника) | НДС | |

| Франция | 193,1 | 181,2 | 179,4 | 35,4 | 59,6* | 1,8 | 45 | 18 | 19,6 | |

| Бельгия | 171,1 | 164,2 | 153,1 | 33,9 | 50 | - | 35 | 13 | 21 | |

| Швеция | 150,5 | 149,3 | 149,8 | 28 | 55,5 | n | 32,8 | 7 | 25 | |

| Италия | 153,9 | 147,5 | 145,0 | 34 | 45 | - | 37 | 9 | 20 | |

| Китай | - | 154,5 | 145,0 | 33 | 45 | - | - | 50 | 17 | |

| Австрия | 146,6 | 144,0 | 144,0 | 34 | 50 | - | 21,8 | 18,2 | 20 | |

| Норвегия | 139,7 | 28 | 53,3 | - | 26,6 | 8 | 24 | |||

| Финляндия | 137,5 | 133,5 | 135,5 | 29 | 55,8 | 1 | 21,6 | 6 | 22 | |

| Испания | 138,7 | 138,5 | 135,5 | 35 | 45 | 3 | 30,6 | 6 | 22 | |

| Чехия | 132,5 | 31 | 32 | - | 35 | 12 | 22 | |||

| Япония | 12,6 | 117,3 | 124,9 | 40 | 50 | - | 10 | 18,8 | 5 | |

| Турция | 124,5 | 33 | 40 | - | 19,5 | 14 | 18 | |||

| Германия | 143,0 | 115,1 | 116,6 | 26,5 | 48,5 | - | 13 | 13 | 16 | |

| Великобритания | 109,7 | 109,3 | 111,3 | 30 | 40 | - | 13 | 11 | 17,5 | |

| Россия | 124,5 | 92,6 | 92,6 | 24 | 13 | - | 35,6 | 18 | ||

| США | 90,0 | 88,9 | 88,9 | 35 | 38,6 | - | 8 | 8 | - | |

| Сингапур | 93,5 | 87,0 | 22 | 22 | - | 20 | 20 | 3 | ||

| Таиланд | 83,0 | 30 | 37 | - | 4 | 5 | 7 | |||

| Гонконг | 41,0 | 43,0 | 17,5 | 15,5 | - | 5 | 5 | - | ||

При всей множественности налогообложения правительства развитых государств стремятся к минимизации налогов, оптимизации их. Опыт западноевропейских государств вполне применим в современных условиях к России, если его не слепо копировать, а использовать в соответствии с конкретными специфическими особенностями экономики Российской Федерации.

2.3. Налоговое бремя и инвестицииЭффективная ставка (ЭС) налогов и платежей характеризует общее налоговое бремя.

В связи с обсуждением различных концепций налоговой реформы и разработкой альтернативных вариантов налогового кодекса разговоры о высоком налоговом бремени России стали достаточно распространены.

Хозяйственники жалуются на то, что налоговый пресс мешает им развивать производство, а руководители властных структур - на катастрофическую нехватку бюджетных средств. В самом деле, налоговые поступления, включая взносы во внебюджетные социальные фонды, составляют у нас не более 30% валового внутреннего продукта (ВВП), а в среднем по Европейским странам - около 40%. Если оценивать налоговое бремя этим показателем, то в России оно покажется невысоким. Но доля налоговых поступлений в ВВП отражает фактическое положение дел, на которое оказывают влияние в числе других факторов степень собираемости налогов, структура производимой продукции и рентабельность производства.

С точки зрения хозяйственника, налоговый пресс определяется по-другому. Руководителя интересует, какая часть полученного дохода останется на нужды предприятия после расчетов с бюджетом и социальными фондами. Работника интересует не весь доход, который он создал, а та сумма, которую ему выдадут на руки. Инвестор же обычно хочет получить максимальные дивиденды на вложенные средства, которые к тому же оказывают влияние на курс его ценных бумаг. С этой точки зрения для оценки налогового бремени лучше использовать показатель интегральной полной ставки налогообложения (ПСН) добавленной стоимости как отношения суммы всех налогов и обязательных платежей, внесенных предприятием, его работниками и собственниками в госбюджет и государственные внебюджетные фонды, к величине добавленной стоимости при условии уплаты общих для всех предприятий налогов и реализации продукции на внутреннем рынке.

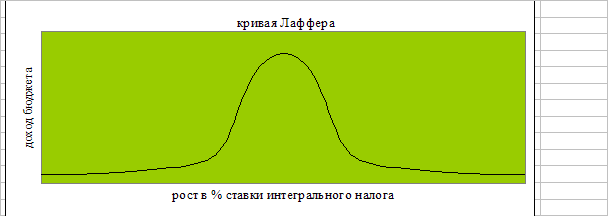

Упрощенная формула расчета такова: ПСН = (НП + НР + НС)* 100%/ДС, где ДС - добавленная стоимость; НП - общая сумма налогов с предприятия, включая сборы, обязательные отчисления и другие изъятия в бюджет у внебюджетные фонды; НР - налоги с работников (прежде всего, подоходный налог и взносы в пенсионный фонд); НС - налоги с собственников или инвесторов (налог на прибыль от долевого участия или дивиденды). Зарубежные исследования показывают, что если полная ставка налогообложения превышает 40 % (так называемый порог Леффера), то инвестирование в производство становится невыгодным.

Пример расчета интегральной полной ставки налогообложения

Пусть, предприятие, где работает 1000 чел., получило выручку от реализации продукции 100 млн. руб. без НДС, причем материальные затраты составили 60 млн. руб. (включая НДС 10 млн. руб.), амортизация фондов - 5 млн.. руб., заработная плата 20 млн.. рублей, а налог на имущество - 1 млн.. руб. Предприятие уплатит следующие налоги:

Налог на добавленную стоимость - 100 млн.*18% - 10 млн.. = 8 млн. руб.;

Отчисления в дорожный фонд - 100 млн.*2.5% = 2.5 млн. руб.

Отчисления на содержание жилья и т.п. - 100 млн.*1.5% = 1.5 млн. руб.

Налог на имущество - 1 млн. руб.;

Отчисления во внебюджетные фонды - 20 млн.*38.5% = 7.7 млн. руб.;

Налог на нужды учреждений образования и транспортный налог - 20 млн.*2% = 0.4 млн. руб.

Прибыль предприятия составит: 100 млн. - 50 млн. - 5 млн. - 20 млн. - 1 млн. -2.5 млн. -1.5 млн. - 7.7 млн. - 0.4 млн. = 11.9 млн. руб.

Налог на прибыль по ставке 24% равен 2.856 млн.. руб., а чистая прибыль - 9.044 млн.. руб. Всего предприятие уплатит налогов: 8 млн.. + 2.5 млн.. +1.5 млн.. +1 млн.. + 7.7 млн.. + 0.4 млн.. + 2.856 млн.. = 23.956 млн. руб.

Предположим, что 2.5 млн.. руб. чистой прибыли предприятие распределит в виде дивидендов акционерам, которыми являются его работники. Тогда каждый работник получит 2500 руб. Работники уплатят взносы в Пенсионный фонд по ставке 14%. Облагаемый доход каждого работника составит: 20 000 000/1000 (зарплата) + 2500 (дивиденды) - 2800 (отчисления в ПФ) - 1000 (12-кратный размер ММОТ) = 18 700 руб. Подоходный налог по ставкам составит 2431 руб.

Всего работники уплатят налогов: 0.28млн. руб. + 2431 руб.*1000 чел. = 2.711 млн. руб.

Предположим, что часть акций предприятия принадлежит юридическим лицам, которым по итогам года выплачены дивиденды в размере 4 млн. руб. Из этой суммы предприятие должно удержать 9% налога на дивиденды, что составляет 0.36 млн. руб.

Всего предприятием, его работниками и собственниками будет уплачено: 23.956 млн. + 2.711 млн.+ 0.36 млн. = 27.031 млн. руб.

Добавленная стоимость составит: 100 млн. + 18 млн. (НДС) - 50 млн. (матзатраты) - 10 млн. (НДС на матзатраты) = 58 млн. руб.

Интегральная полная ставка налогообложения составит: 27.031 млн./58 млн. *100% = 46.6%.

Налоговое бремя на добавленную стоимость и ее основные элементы (заработную плату и прибыль) в России оценивается на уровне 54-62%, что превышает и без того довольно высокие среднеевропейские показатели на 10-20 пунктов, а порог Леффера - на 12-22 пункта. Таким образом, мнение производственников о чрезмерно высоком налоговом бремени в России полностью подтверждается. Это вынуждает их любыми способами, законными и незаконными, уклоняться от налогообложения. Иначе в сложившейся обстановке предприятиям просто не выжить.

Сравнение рассчитанного уровня ПСН и доли налоговых поступлений в валовом внутреннем продукте по зарубежным странам показывает, что ПСН в среднем на 5 пунктов выше. Это можно объяснить влиянием льгот. Российская ПСН на 28-30 пунктов выше доли налоговых поступлений в ВВП. Наряду с наличием льгот это объясняется тяжелым финансовым положением многих налогоплательщиков и уклонением их от налогов. Поэтому руководители властных структур по-своему тоже правы, когда сетуют на острую нехватку бюджетных средств.

Низкой полная ставка налогообложения оказалась в Гонконге - 22.5%, в Сингапуре и Швейцарии - около 31-33%. Довольно либеральное налоговое бремя установлено в США, Великобритании, Испании и Норвегии - около 40-43%. Средний уровень для Западной Европы составил 46- 47%. А высокие значения ПСН (более 50%) имеют место в Италии, Бельгии, Германии и Польше. Итак, можно установить, что налоговое бремя, измеренное показателем полной ставки налогообложения, в России слишком высокое даже по сравнению с Европейскими странами. Однако значительное превышение порога Леффера само по себе не приводит к ощутимому упадку инвестиционной деятельности: в некоторых странах показатель ПСН почти такой же, как у нас, но это не оказывает на инвестиции столь негативного влияния, как в России. Например, в Италии ПСН составила 53.3% в 2006 г., что только на 2-3 пункта ниже, чем у нас. Однако проблем с капвложениями в этом государстве гораздо меньше. Это происходит в том числе и потому, что структура налогообложения в Италии другая, предусматривающая меньшее налогообложение прибыли и дивидендов и льготы инвесторам, но несколько большее налогообложение заработной платы.

Для более полной оценки влияния налоговой системы на заинтересованность предприятия в инвестиционной деятельности был выбран заведомо выгодный с технологической точки зрения проект "Строительство завода по производству облицовочной плитки", который предусматривает, что монтаж оборудования в основном завершен и проведены исследования по маркетингу продукции - облицовочной плитки для стен и полов из натурального камня. Технологический цикл изготовления готовой продукции - один месяц. В ходе экспериментов инвестиционный проект "погружался" в налоговую среду России, Италии, Сингапура и США в 2002-2007 гг. Исходные данные для всех четырех расчетов совпадали, кроме следующих: ставка годового процента за кредит в Италии, США и Сингапуре - 8%, в России - 30 %; размер среднемесячной заработной платы составил в долларах США: в США - 2200, в Италии - 2000, в Сингапуре - 1300, в России - 700 (по фактическим данным проекта).

Наиболее важные для нашего анализа сводные выходные показатели за весь период внедрения инвестиционного проекта приведены в таблице.

Таблица 3

Основные показатели реализации инвестиционного проекта

в условиях налоговых систем разных стран

| Показатели | Италия 2002 | США 2002 | Россия 2002 | Сингапур 2002 |

| Объем кредита, тыс. долл. | 505 | 415 | 515 | 340 |

| Максимальный долг, мес. | 3 | 3 | 4 | 3 |

| Погашение кредита | ||||

| начало мес. | 6 | 5 | 6 | 5 |

| конец мес. | 8 | 7 | 8 | 6 |

| Начало получения прибыли, мес. | 6 | 5 | 6 | 5 |

| Годовая валовая прибыль, тыс. долл. | ||||

| Первый год | 6071 | 9531 | 5984 | 9961 |

| Второй - третий год | 15783 | 22590 | 13582 | 22892 |

| Годовая чистая прибыль, тыс. долл. | ||||

| Первый год | 3378 | 4962 | 2915 | 6811 |

| Второй - третий год | 10096 | 12896 | 9248 | 16596 |

| Полная ставка налогообложения, % | ||||

| Первый год | 56,6 | 40,0 | 58,8 | 26,9 |

| Второй - третий год | 53,0 | 41,0 | 57,0 | 26,9 |

| По статической модели | 53,3 | 46,2 | 56,4 | 31,9 |

В России значительно дешевле рабочая сила, но дороже кредит и выше налоги, поэтому размер займа оказался выше, чем в других странах - 515 000 долларов США. Для реализации проекта в Италии потребовался бы заем в 505 000 долларов, а в США - 415 000 долларов. Меньше всего необходимый размер кредита составил бы в Сингапуре - 340 000 долларов, что объясняется относительно низкой стоимостью рабочей силы и льготной налоговой системой. Размер кредита и тяжесть налогового бремени во многом определяют и сроки погашения кредита: в России и Италии - 6-8 месяцы с даты начала реализации проекта, в США - 5-7 месяцы, в Сингапуре - 5-6 месяцы. Годовая валовая прибыль в течение всего периода внедрения проекта ниже всего в России, несколько выше - в Италии и гораздо выше - в США и Сингапуре. По чистой прибыли наблюдается сходная картина. Следовательно, предпочтения инвестора, получающего дивиденды из чистой прибыли, при наличии выбора страны для реализации проекта будут следующими: Сингапур, США, Италия, Россия.

Итак, уровень налогообложения доходов (заметим, и некоторых расходов) производственных предприятий при реализации инвестиционных проектов в России очень высок и оценивается для материалоемкого производства в размере 57-60%, в то время как в США и Сингапуре этот показатель не выше 41%. Условия налогообложения в Италии, хотя и определяют весьма высокое налоговое бремя, являются несколько более выгодными для реализации инвестиционных проектов, чем в России. Это подтверждает сделанный ранее вывод о том, что высокая доля налогов в добавленной стоимости и высокий процент за кредит даже при низкой стоимости квалифицированной рабочей силы делают инвестирование в российскую экономику непривлекательным для предприятий.

Как же надо изменить налоговую систему, чтобы преодолеть такую ситуацию? Прежде всего нужно уменьшить суммарное налогообложение прибыли с 50-55% до 35-40%. Для этого нужно снизить ставку налога на прибыль и одновременно отменить не существующие в зарубежных странах налоги, базой которых является выручка от реализации продукции до начисления НДС: отчислений в дорожный фонд и на содержание жилищного фонда и объектов социально-культурной сферы. Источники финансирования этих нужд целесообразно изменить. Такое уменьшение позволит сделать общий налоговый климат благоприятнее.

Далее для стимулирования инвестиционной активности предприятий нужно ввести инвестиционные налоговые льготы при жесткой отчетности, например освобождение от налогообложения доходов, реинвестированных в обновление производства; установление для производственных предприятий, обновляющих производство и внедряющих новые технологии, налоговых каникул на срок от одного до трех лет и/или установление компенсационных выплат для возвращения им части уплаченных налогов. Такие льготы распространены во многих странах и особенно у "азиатских тигров" - в Сингапуре, Малайзии, Южной Корее.

Глава III. Проблемы и пути совершенствование налоговой системы

3.1. Важнейшие недостатки российской системы налогообложения

Исторический опыт стран рыночной демократии подтверждает, что даже такой противоречивый процесс, как согласование налоговых интересов разных собственников, можно осуществлять на демократической основе. Но для создания эластичной налоговой системы требуются постепенные и длительные преобразования, и прежде всего институтов собственности и власти.

К основным порокам отечественной налоговой системы можно отнести следующие.

1. Нестабильность налоговой политики.

2. Чрезмерное налоговое бремя, возложенное на налогоплательщика.

3. Уклонение от уплаты налогов юридическими лицами, вызванное в том числе отменой инвестиционной льготы.

4. Чрезмерное распространение налоговых льгот, что приводит к огромным потерям бюджета (правда, в последние годы многие из них были отменены). Опыт развитых стран свидетельствует о целесообразности зачисления льгот в налоговые расходы государства и включения их в расчеты эффективности государственного сектора экономики.

5. Отсутствие стимулов для развития реального сектора экономики.

6. Эффект инфляционного налогообложения. В условиях инфляции капитал с длительным циклом оборота (фермерский, промышленный) несет дополнительную налоговую нагрузку.

7. Чрезмерный объем начислений на заработную плату.

8. Единая ставка налога на доходы физических лиц. Во всем мире лица с более высокими доходами платят в бюджет более весомые налоги, а малообеспеченные слои населения от них освобождаются. С отменой прогрессивной шкалы подоходного налога оказался нарушен один из важнейших принципов налогообложения - его справедливость. Кроме того, при установлении предела для стандартных вычетов по налогу на доходы физических лиц этот общий для всех налогоплательщиков элемент обложения “дискриминируется” по сравнению с другими вычетами, для которых лимиты по доходам не установлены.

К числу других пороков проводимой сейчас в России налоговой политики относятся:

- ярко выраженная регрессивность налогообложения (только низкооплачиваемые наемные работники платят подоходные и социальные налоги в полном объеме);

- перенос основного налогового бремени на производственные отрасли;

- тенденция к расширению доли прямых налогов;

- исключение из налогообложения экономических выгод, извлекаемых не в форме рублевых денежных доходов (например, в порядке прямого присвоения имущества, в виде наличных инвалютных доходов и т. д.).

Государство всегда сталкивается с необходимостью решать две взаимоисключающие задачи: с одной стороны, значительно увеличить поступление налогов в бюджеты всех уровней; с другой стороны, резко уменьшить бремя на налогоплательщиков. Но при проведении реформы в налоговой сфере ощутимых позитивных сдвигов пока добиться не удалось.

Большой резерв для налогообложения сосредоточен в теневой экономике. Но капиталам, укрытым от налогообложения, и при желании владельцев крайне сложно вернуться в легальную производственную сферу: крупные инвестиции могут привлечь внимание налоговых органов к источнику средств. Поэтому капиталы, единожды попавшие в теневой оборот, так в нем и остаются или вывозятся за границу.

Похожие работы

... статьи 13,14,15 первой части налогового Кодекса определяющие перечень налогов действующих на территории Российской Федерации. 2. Новое правовое поле как основа современной налоговой системы Российской Федерации 2.1 Действующая налоговая система Российской Федерации Налоговая система, действующая в России в настоящее время, сформировалась к началу 1992 года. Но уже в середине 1992 ...

... , в сопоставимых ценах, что позволяет определить значение налогообложения в проведении стабилизации бюджетной политики, выявить роль налогов в решении социальных задач. 2.4. Сущность налоговой системы России и принципы налогообложения. Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику – экономическую, ...

... от производства товаров со значительной разницей между ценой, определяемой потребительной стоимостью, и фактической себестоимостью. Рыночная экономика неизбежно порождает необходимость в акцизах. 4.3. Нестабильность налоговой системы России В настоящее время налогоплательщики сетуют, и вполне обоснованно, на нестабильность российских налогов, постоянную смену их видов, ставок, порядка уплаты, ...

... гораздо выгоднее пустить их в быстрый оборот. Лишь при финансовой стабилизации появляется возможность для действия открытой Лаффером закономерности и ослабления налогового пресса. 3.2 Реформирование налоговой системы государством. Со сменой правительства в сентябре 1998 г. изменился подход Госналогслужбы к реформированию налоговой системы. Признано, что бессмысленно терпеть налоговые недоимки ...

0 комментариев