Понятия налоговой системы Республики Казахстан

Элементы, виды и функции налога

Способы взимания налогов и виды налоговых систем

Сектор по работе с юридическими лицами

Сектор налогового аудита физических лиц

Отдел непроизводственных платежей

Отдел информационного обеспечения и учета

Анализ выполнения плана поступления корпоративного подоходного налога

Неналоговые поступления – 0,3 млрд..тенге или 2,9 %;

Анализ недоимки и меры принудительного взыскания корпоративного подоходного налога

Уплата налогов, сборов и других обязательных платежей, установленных настоящим Законом, является долгом перед государством

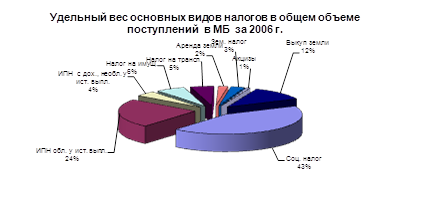

Анализ налоговых поступлений в республиканский бюджет показал, что львиную долю составляет корпоративный подоходный налог

Положение о Налоговом комитете по Бостандыкскому району г. Алматы

Навигация

Неналоговые поступления – 0,3 млрд..тенге или 2,9 %;

Налогообложение в Республике Казахстан

136721

знак

9

таблиц

6

изображений

2. Неналоговые поступления – 0,3 млрд..тенге или 2,9 %;

3. Доходы от операций с капиталом – поступления от продажи земельных участков 1,015 млрд..тенге или 11 %.

Одним из резервов увеличения поступления налогов и платежей в бюджет и приоритетным направлением работы комитета являются непроизводственные платежи.

Налоговым Комитетом по Ауэзовскому району г. Алматы по непроизводственным платежам прогноз за 2006 г. исполнен на 131,5 %. В бюджет всех уровней поступило непроизводственных платежей 2 ,918 млрд. тенге.

Рисунок 6.

В целях улучшения администрирования и активизации сбора транспортного налога отделом непроизводственных платежей проводятся разъяснительные работы среди населения через средства массовой информации по вопросам сроков уплаты налога и административной ответственности в случае несвоевременной уплаты. Постоянно проводится работа по выявлению незарегистрированных плательщиков, а также выявление лиц, имеющих земельные участки и не состоящих на учете в НК района. С целью увеличения поступлений проводится сверка с полученными сведениями от уполномоченных органов (военкомата, ГЦВП и т. д.)

Одним из основных приоритетов развития экономики района является поддержка развития малого предпринимательства.

Всего зарегистрировано 16351 СМБ, в том числе юр.лиц – 6720, ИП –9631,из них действующих -11720, в том числе юр.лиц – 4722, ИП – 6998.

Общие поступления за 2006 год составили – 4413600 т.т., удельный вес в общем, объеме поступлений составляет 22,6 %.

В последние годы мощный импульс для социально-экономического развития района придало становление малого бизнеса, развитие которого прежде всего снижает социальную напряженность, обеспечивая занятость населения путем создания новых предприятий, соответственно новых рабочих мест, насыщает рынок разнообразными товарами и услугами.

При росте количества СМБ по сравнению с аналогичным периодом прошлого года на 18,5 %, обеспечен прирост поступлений на 16,5 % .

При этом, количество субъектов малого предпринимательства составило 16351, из них юридических лиц – 6720 или 18,2%, от всех субъектов малого предпринимательства и физических лиц, осуществляющих предпринимательскую деятельность –9631 или 26,9%.

Таким образом, НК составлен полноценный план совместных действий с уполномоченными органами района. Теперь нам предстоит огромная работа по дальнейшему расширению налогооблагаемой базы и пополению доходной части бюджета. Реализация всех намеченных мероприятий внесет значительный приток поступлений в местный бюджет Ауэзовского района.

В таблице 3 показано исполнение поступлений налогов в государственный бюджет (приложение А).

Таблица 3. Поступление налогов в государственный бюджет в 2002-2006 годы* (млн. тенге)

| Показатели | 2003 год | 2004 год | 2005год | 2006год |

| Налоговые поступления в том числе: | 947251 | 1186137 | 1998314 | 2209102 |

| Корпоративный подоходный налог | 272632 | 382814 | 834332 | 776609 |

| Индивидуальный подоходный налог | 93281 | 98535 | 122999 | 165033 |

| Социальный налог | 157676 | 167995 | 197300 | 236569 |

| НДС | 231338 | 242955 | 343926 | 489572 |

| Акцизы | 26986 | 29913 | 33416 | 47433 |

*Составлена по данным Статистического бюллетеня Министерства финансов Республики Казахстан 2007г.

Анализируя таблицу 3 можно сказать, что налоговые поступления в государственный бюджет в 2006 году корпоративного подоходного налога составили 776609 млн. тенге.

Похожие работы

... Она зиждется на принципах, определяющих расширение налоговой базы, уточнение ставок, снижение налогового бремени малоимущих и уменьшение количества налогов. 2. Налоговая система Республики Казахстан 2.1 Виды налогов и объекты налогообложения Налоги классифицируются по различным основаниям. В зависимости от носителя налогового бремени налоги могут быть прямыми и косвенными. Прямые налоги ...

... законами и действующий налоговый кодекс разработан на основании опыта международного налогообложения и уровня развития отечественной экономики. Все имеющиеся рычаги налогового регулирования используются. 3. Совершенствование налоговой системы Республики Казахстан в современных условиях 3.1 Совершенствование налогового законодательства Республики Казахстан Внесение изменений и дополнений ...

... тенге, но общий эффект обещает быть положительным за счет роста белых зарплат. Заключение Дипломная работа посвящена исследованию проблем налогообложения предприятий малого и среднего бизнеса в Республике Казахстан. В первой главе дипломной работы проведено исследование теоретических основ налогообложения субъектов малого и среднего бизнеса. Под предпринимательством в Республике ...

... : Нормативные правовые акты, регулирующие вопросы налогообложения, подлежат обязательному опубликованию в официальных изданиях. Следующим немаловажным документов составляющим правовую основу налоговой системы РК является Закон Республики Казахстан "О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогообложения". Закон "О внесении изменений и ...

0 комментариев