Прибуток підприємств, а також іноземних юридичних осіб, одержаний від діяльності в Україні, оподатковується за ставкою 30 процентів

Акцизний збір. Ввізне та вивізне мито

Місцеві податки

АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ ЗА ПОДАТКАМИ

КОНТРОЛЬ ЗА ДОТРИМАННЯМ РОЗРАХУНКОВО-ПЛАТІЖНОЇ ДИСЦИПЛІНИ

Навигация

Облік розрахунків з бюджетом за податками

Облік розрахунків з бюджетом за податками

58515

знаков

0

таблиц

0

изображений

Міністерство освіти і науки України

Харківський патентно-комп’ютерний коледж

Курсова робота

з бухгалтерського обліку

на тему:«Облік розрахунків з бюджетом за податками»

Харків,2010 р.

ВСТУП

Я обрала тему “Обілк розрахунків з бюджетом за податками ” адже вважаю, що податки займають одне з перших місць в поповненні бюджету кожної держави.

Держава для виконання своїх функцій повинна мати відповідні кошти в державному бюджеті та інших централізованих фондах. Джерелами формування цих коштів можуть бути, по-перше, власні доході держави, які вона одержує від виробничої та інших форм діяльності або у вигляді надходжень платежів за ресурси, що згідно з діючим законодавством належать державі; по-друге, податки, які сплачують юридичні та фізичні особи із своїх доходів.

У 90-х роках податкове законодавство України пройшло кілька етапів реформування, і на кожному з них відбувалися спроби удосконалити систему принципів оподаткування та механізм їхньої реалізації. В цьому аспекті має велике значення Податковий кодекс України, впровадження якого принципово вплинуло на реформування податкової системи в цілому, оскільки його положення направлені на встановлення оптимального навантаження на платників податків, розширення бази оподаткування, вдосконалення практики податкового адміністрування та стимулювання інноваційно-інвестиційної діяльності.

Перед написанням роботи розглянула велику кількість підручників,законів та інструкцій і зрозуміла, що податкова система в Україні має багато недоліків найголовнішим з яких я вважаю те, що нормативно-правові акти з питань оподаткування є складними та нестабільними, окремі законодавчі норми - недостатньо узгоджені, інколи суперечливі.

Ця тема дуже цікава мені як бухгалтеру,і в майбутньому, своєчасно виплачуючи податки, я тим самим буду здійснювати свій вклад в економічний розвиток нашої держави. А це є обовязком кожного громадянина.

1.Теоретична частина

1.1 ПОРЯДОК НАРАХУВАННЯ ТА СПЛАТИ ПОДАТКІВ, ЗБОРІВ ТА ПЛАТЕЖІВ ПІДПРИЄМСТВА ДО БЮДЖЕТУ

Податки є формою фінансових відносин між державою і членами суспільства з метою створення загальнодержавного централізованого фонду грошових ресурсів, необхідних для здійснення державою її функцій.

Розрізняють дві основні функції податків: фіскальну і регулюючу.

Фіскальна функція полягає в тому, що податки мають забезпечити гарантоване й стабільне надходження доходів у бюджет. Суть регулюючої становить використання податків з метою впливу на різні сторони соціально-економічного розвитку суспільства. Фіскальна і регулююча функції податків діють взаємопов’язано, їх не можна протиставити одна одній.

За формою оподаткування всі податки поділяються на дві групи: 1) прямі; 2) непрямі.

Прямі встановлюються безпосередньо щодо платників, їх розмір залежить від масштабів об’єкта оподаткування:

– податок на прибуток;

– податок з доходу фізичних осіб.

Непрямі податки встановлюються в цінах товарів і послуг, їх розмір для окремого платника прямо не залежить від його доходів. Стягуються у вигляді надбавки до ціни товару і сплачуються споживачами при його купівлі (ПДВ, акцизний збір).

За економічним змістом об’єкта оподаткування податки поділяють на три групи:

1.Податки на доходи – стягуються з доходів фізичних та юридичних осіб.

2.Податки на споживання – сплачуються не при отриманні доходів, а при їх використанні.

3.Податки на майно – встановлюються щодо рухомого і нерухомого майна.

Платниками податків є юридичні та фізичні особи, на які, відповідно до законодавчих актів, покладено обов’язок сплачувати податки.

Облік платників податків здійснюється Державною Податковою адміністрацією та іншими державними органами відповідно до законодавства.

Об’єктами оподаткування є доходи (прибуток), додана вартість продукції, робіт, послуг, вартість продукції в т.ч. митна. або її натуральні показники, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб та інші об’єкти, визначені Законом України “Про систему оподаткування” від 18.02.97 №77/97-ВР.

Згідно з Законом України "Про систему оподаткування" всі податки, залежно від органу державної влади та місцевого самоврядування, який їх установлює, поділяються на:

а) загальнодержавні;

б) місцеві.

Спочатку розглянемо загальнодержавні податки, тобто ті , що встановлюються Верховною Радою України і справляються на всій території України:

- податок на додану вартість;

- податок на прибуток підприємств;

- податок з доходу фізичних осіб;

- акцизний збір;

- мито.[15,9]

1.1.1Загальнодержавний непрямий податок на додану вартість.

Податок на додану вартість – це частина новоствореної вартості, яка сплачується до державного бюджету на кожному етапі виробництва і реалізації товарів, виконання робіт, надання послуг. Головна особливість цього податку полягає в тому, що його платниками по суті є кінцеві споживачі товарів і послуг. За допомогою цього податку між кінцевими споживачами рівномірно розподіляється та частина створеного у суспільстві продукту, яка має централізуватись і задовольняти загальнодержавні потреби. Він стимулює економію витрат усіх видів матеріальних ресурсів. У сфері обігу податок на додану вартість стимулює продавців до стримування продажних цін на товари і послуги

Податок на додану вартість був уведений в Україні з 1 січня 1992 p. згідно із Законом України «Про податок на додану вартість» від 20 грудня 1991 p. З 1 жовтня 1997 p. порядок обчислення і сплати ПДВ регламентується Законом України «Про податок на додану вартість» від З квітня 1997 р.

Платники податку.

Платниками податку в бюджет є суб'єкти господарської діяльності (юридичні особи) і громадяни (фізичні особи), які здійснюють підприємницьку діяльність на території України. При цьому податок стягується, якщо обсяг оподаткованих операцій платника з продажу товарів (робіт, послуг) за останні дванадцять календарних місяців перевищував 1200 неоподаткованих мінімумів доходів громадян.

Об'єктом оподаткування є операції, пов'язані з реалізацієютоварів (робіт, послуг) усередині держави, їхнім імпортом чи експортом.

Не вважаються об'єктами оподаткування такі операції, здійснювані суб 'єктами господарювання:

—випуск, розміщення і продаж цінних паперів, емітованих суб'єктами підприємницької діяльності, а також деривативів;

—обмін цінних паперів на інші цінні папери, депозитарна, реєстраторська та клірингова діяльність з цінними паперами;

— передача майна в оренду і його повернення після закінчення терміну договору оренди, сплата орендних платежів відповідно до договорів фінансової оренди;

— надання послуг зі страхування і перестрахування, із соціального і пенсійного страхування;

— обіг валютних цінностей;

— товарів спеціального призначення для інвалідів (відповідно переліку, встановленого Кабінетом Міністрів України);

—лікарських засобів і виробів медичного призначення;

— книг вітчизняного виробництва, періодичних видань, друкованих засобів масової інформації вітчизняного виробництва (включаючи їх доставку), учнівських зошитів, підручників та інших навчальних посібників;

— путівок для санаторно-курортного лікування та відпочинку дітей;

— перевезення пасажирів міським транспортом (за умови, що тарифи на такі перевезення регулюються законодавством);

— послуги освіти, які надаються установами освіти, що мають відповідний дозвіл;

— послуги, що надаються установами охорони здоров'я, які мають спеціальний дозвіл на надання таких послуг та ін випадки передбачені законодавством.

Як уже зазначалося, на фінансовий стан суб'єктів господарювання справляє вплив сплата ПДВ у зв'язку з придбанням товарів (робіт, послуг). При цьому важливим для покупця — суб'єкта господарювання є визначення джерела сплати і наступного відшкодування ПДВ (вхідного ПДВ}, включеного в ціну.

Податкове зобов'язання з ПДВ – це суми ПДВ, нараховані у зв'язку з продажем товарів (робіт, послуг) або за здійсненням інших оподатковуваних операцій

Податковий кредит – це сума коштів, на яку необхідно зменшити податкове зобов'язання.

Податковий кредит виникає (формується) в суб 'єктів господарювання, що здійснюють операції з продажу товарів (робіт, послуг), які обкладаються ПДВ. При цьому в суму податкового кредиту включається та частина сплаченого для реалізації оподаткованих ПДВ товарів (робіт, послуг).

Згідно із Законом «Про податок на додану вартість» застосовуються дві ставки оподаткування: 20% і нульова. Нульова ставка оподаткування ПДВ застосовується до таких операцій:

— продаж товарів, що були вивезені (експортовані) платником податку за межі митної території України;

— продаж робіт (послуг), призначених для використання і споживання за межами митної території України;

— продаж товарів (робіт, послуг) підприємствами роздрібної торгівлі, що розміщені на території України в зонах митного контролю (безмитних магазинах);

— надання транспортних послуг з перевезення пасажирів і вантажів за межами митного кордону України;

— продаж вугілля та продуктів його збагачення, вугільних і торф'яних брикетів, електроенергії, імпортованого газу.

Не дозволяється застосування нульової ставки ПДВ до операцій, що зв'язані з вивезенням (експортом) товарів (робіт, послуг), у тих випадках, коли ці операції звільнені від оподаткування на митній території України.

Існує декілька методів визначення ПДВ. В Україні в основному застосовується метод прямого віднімання:

ПДВ = [ (Ор-Он)* 20%- Мз*20%] / 100% , де

Ор - об'єм реалізації;Он - об'єм реалізації,що не оподатковується; Мз – матеріальні затрати.

(Ор-Он)* 20% - відповідає податковому зобов'язанню.

Мз*20% - відповідає податковому кредиту.

Податок на додану вартість, який слід сплатити, дорівнює різниці між податковим зобов'язанням та податковим кредитом.

Підставою для включення ПДВ у податковий кредит є податкова накладна, що передається покупцеві продавцем товарів (робіт, послуг). Податкову накладну складають у двох примірниках у момент виникнення податкових зобов'язань продавця. Оригінал податкової накладної передається покупцеві, а копія залишається у продавця. Податкова накладна є важливим розрахунковим і податковим документом. У разі звільнення від податку на додану вартість у податковій накладній робиться запис «Без ПДВ» з посиланням на відповідні законодавчі документи.

Не дозволяється включати в податковий кредит витрати на сплату ПДВ, що не підтверджені податковою або митною декларацією.

Коли на час перевірки платника податку податковим органом включені до складу податкового кредиту суми не підтверджуються відповідними документами, до платника податку застосовуються фінансові санкції на суму непідтвердженого документами податкового кредиту.

Сума ПДВ, що підлягає сплаті в бюджет або сума податкового кредиту, що відшкодовується з бюджету, визначається на підставі податкової декларації за звітний період.

Суми податкового кредиту, не відшкодовані платнику податку в установлений термін, є бюджетною заборгованістю. На суму цієї бюджетної заборгованості нараховується пеня в розмірі 120% від облікової ставки Національного банку України, що діяла на час виникнення заборгованості. Пеня на користь платника податку нараховується за кожний день бюджетної заборгованості, включаючи день її погашення. [15,113]

Терміни сплати ПДВ у бюджет.

Для платників податку, у котрих обсяг операцій, що оподатковуються, за попередній календарний рік перевищує 7200 неоподаткованих мінімумів доходів громадян, оподатковуваний (звітний) період дорівнює календарному місяцю. При цьому сплата ПДВ має здійснюватися не пізніше 20 числа місяця, що настає за звітним періодом.

Платники податку, що в них обсяг оподатковуваних операцій є меншим, ніж вказано вище, самі визначають податковий період. Він може дорівнювати календарному місяцю або кварталу. Заяву про своє рішення платник податку подає в податковий орган за місяць до початку календарного року. Протягом календарного року можлива заміна квартального податкового періоду на місячний за заявою платника податку.

Між формуванням вхідного ПДВ (виникнення податкового кредиту) та його відшкодуванням минає час. Цей період є періодом іммобілізації оборотних коштів на сплату вхідного ПДВ. Чим він триваліший, тим більш тривалою є іммобілізація оборотних коштів, тобто негативний вплив на фінансовий стан підприємств).

Час іммобілізації оборотних коштів підприємства — платника податку на сплату вхідного ПДВ залежить від часу списання коштів з його банківського рахунку за куплені товари (роботи, послуги) і часу надходження ПДВ від продажу продукції (робіт, послуг), тобто зарахування коштів від покупця, замовника на банківський рахунок платника податку, а також від часу отримання відшкодування з державного бюджету.

Отже, За допомогою ПДВ між кінцевими споживачами рівномірно розподіляється та частина створеного у суспільстві продукту, яка має централізуватись і задовольняти загальнодержавні потреби. Він стимулює економію витрат усіх видів матеріальних ресурсів. У сфері обігу податок на додану вартість стимулює продавців до стримування продажних цін на товари і послуги.

1.1.2Оподаткування прибутку підприємств

Податок на прибуток на сьогодні є одним з найважливіших із групи прямих податків у податковій системі України.

Платники податку:

Платниками податку на прибуток є:

а) будь-які господарюючі суб'єкти (включаючи їхні об'єднання), банки, інші кредитні установи, фінансово-розрахункові центри, їхні філіали, відділення та інші відособлені підрозділи, міжнародні неурядові організації та міжнародні об'єднання, що мають доходи в календарному році від діяльності в Україні;

б) будь-яка інша неприбуткова організація, якщо вона має доходи від здійснення комерційної діяльності.

Об'єктом оподаткування є валовий прибуток підприємства.

Ставки податку:

Похожие работы

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

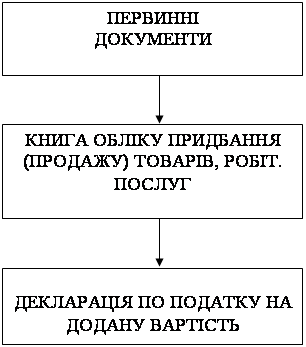

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

0 комментариев