Прибуток підприємств, а також іноземних юридичних осіб, одержаний від діяльності в Україні, оподатковується за ставкою 30 процентів

Акцизний збір. Ввізне та вивізне мито

Місцеві податки

АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ ЗА ПОДАТКАМИ

КОНТРОЛЬ ЗА ДОТРИМАННЯМ РОЗРАХУНКОВО-ПЛАТІЖНОЇ ДИСЦИПЛІНИ

Навигация

Акцизний збір. Ввізне та вивізне мито

Облік розрахунків з бюджетом за податками

58515

знаков

0

таблиц

0

изображений

1.1.4 Акцизний збір. Ввізне та вивізне мито

Акцизний збір є одним з непрямих податків, оскільки він включається в ціни товарів і сплачується в кінцевому підсумку покупцем, а не виробником товарів. Його відносять до категорії специфічних акцизів, тобто стягнення податку провадиться за Диференційованими по окремих групах товарів ставками.

Акцизний збір був введений в Україні у 1992 році. Його ціль - збільшити доходи бюджету за рахунок оподаткування високорентабельних товарів непершої необхідності, які споживаються здебільшого населенням з рівнем доходів вище середнього.

На відміну від податку па додану вартість акцизним збором оподатковуються виключно товари і не оподатковуються роботи та послуги. Об'єктом оподаткування акцизним збором є повна вартість товарів

Платниками акцизного збору є всі суб'єкти підприємницької діяльності, які виробляють, імпортують або продають підакцизні товари.

Перелік підакцизних товарів, як правило, включає в себе предмети не першої необхідності та високорентабельні товари, споживання яких держава намагається обмежити. Так, в Україні оподатковуються алкогольні і тютюнові вироби, транспортні засоби, нафтопродукти,шкіряні утрові вироби,кава,шоколад,ювелірні вироби тощо.

Існують два види ставок по акцизному збору: у фіксованому виразі на одиницю товарів в кількісному виразі (наприклад, в євро за 1000 кг по бензину); у відсотках до оборотів з реалізації товарів. Відповідно існують і два різного порядку визначення суми акцизного збору.

Об'єктами оподаткування є:

а) обороти з реалізації вироблених на території України алкогольних напоїв та тютюнових виробів шляхом їх продажу, обміну на іншу продукцію (товари, роботи, послуги), безплатної передачі, з частковою їх оплатою, а також на умовах комісії, консигнації;

б) обороти з реалізації (передачі) алкогольних напоїв та тютюнових виробів для власного споживання і промислової переробки;

в) вартість алкогольних напоїв та тютюнових виробів, виготовлених українськими виробниками на давальницьких умовах;

г) алкогольні напої та тютюнові вироби, які ввозяться на територію України, включаючи виготовлені за межами митної території України з давальницької сировини, реімпортовані, а також продукція, яка повертається на митну територію України із зони митного контролю (магазинів безмитної торгівлі).

Виробники алкогольних напоїв та тютюнових виробів проводять міркування кожної пляшки (упаковки) алкогольних напоїв та кожної пачки (упаковки) тютюнових виробів у такий спосіб, щоб марка розривалася під час відкоркування (розпакування) товару.

Забороняється ввезення, зберігання, транспортування, прийняття на комісію з метою продажу та реалізації на території України алкогольних напоїв та тютюнових виробів, на яких немає марок акцизного збору встановленого зразка.

Українські підприємства-виробники подають відповідним державним податковим інспекціям щомісячно до 16 числа наступного за звітним місяця розрахунок суми акцизного збору за минулий місяць виходячи з фактичних обсягів та цін реалізації. Не сплачена до визначеного строку сума акцизного збору стягується з підприємства-виробника відповідно до чинного законодавства.

На відміну від ПДВ перелік пільг по акцизному збору є досить невеликим. Це пов'язано з тим, що переважна більшість підакцизних товарів є товарами не першої необхідності, отже, соціальна потреба в пільгах невелика.

Акцизний збір не справляється при реалізації підакцизних товарів на експорт, при реалізації автомобілів спеціального призначення, при реалізації спирту етилового, що використовується для виготовлення лікарських засобів, тощо.

Мито є непрямим податком, що стягується з товарів, які переміщуються через митний кордон України, тобто ввозяться, вивозяться чи прямують транзитом.

Запровадження мита може переслідувати кілька цілей: фіскальні, економічні (захист вітчизняних товарів від конкуренції з імпортними), політичні. На відміну від інших податків політика в сфері митного обкладання спрямована здебільшого на формування раціональної структури імпорту та експорту в умовах відсутності прямого втручання держави в регулювання цих процесів.

У мита є багато спільного з акцизним збором, але є і певні, притаманні лише миту, особливості.

І мито, і акцизний збір збільшують ціну реалізації товарів; ставки і мита, і акцизного збору диференційовані за групами товарів. Сплачується мито при переміщенні через митний кордон України. Перелік товарів, що підлягають митному обкладанню, набагато ширший, ніж у акцизного збору. Особливістю справляння мита є також те, що контроль за правильністю та своєчасністю його сплати до бюджету здійснюють митні органи України, а не податкові органи.

Платниками мита є будь-які юридичні або фізичні особи, котрі здійснюють переміщення через митний кордон України товарів або інших предметів, що підлягають оподаткуванню згідно з чинним законодавством.

Об'єктом оподаткування є митна вартість товарів або інших предметів, які переміщаються через митний кордон України, або їх кількісні показники. Для визначення митної вартості валюта контракту перераховується у національну валюту України за курсом Національного банку України, що діє на день подання митної декларації. При встановленні митної вартості до неї включаються ціна товару, зазначена в рахунках-фактурах, а також витрати на транспортування (навантаження, розвантаження, перевантаження та страхування) до пункту перетинання митного кордону, комісійні, брокерські послуги тощо. За явної невідповідності заявленої митної вартості реальним цінам її величину встановлюють митні органи, виходячи з цін на ідентичні товари чи інші предмети, що діють у провідних країнах-експортерах зазначених товарів.

При справлянні мита встановлена розгалужена система пільг. Так, наприклад, від сплати мита повністю звільняються:

- транспортні засоби, на яких здійснюються регулярні міжнародні перевезення вантажів;

- валюта України, іноземна валюта та цінні папери;

- товари, що підлягають поверненню у власність держави;

- товари та предмети, що стали в результаті пошкодження непридатними для використання, та багато інших.

Запроваджено два види ставок, за якими обчислюється сума мита, що підлягає сплаті до бюджету:

- у процентах до митної вартості товарів;

- у встановленому грошовому виразі на одиницю товару.

У свою чергу, процентні ставки, відповідно до Єдиного митного тарифу України та інших законодавчих актів України, залежно від країни походження товарів розподіляються на преференційні, пільгові та повні (загальні ставки).

У встановленому грошовому виразі (євро) на одиницю товару ставки запроваджені по підакцизних товарах.

Сума мита, належна до сплати, перераховується платниками на рахунки митних органів, що здійснюють митне оформлення товарів чи майна, або вноситься готівкою в касу митного органу, після чого в установлені строки ці суми перераховуються до бюджету.

Документом, який є підставою для внесення мита платником, є вантажна митна декларація або її копія. Без сплати усіх належних сум мита випуск товарів та майна митними органами не здійснюється. За заявою декларанта та наявності гарантії банку митниця має право відстрочити або розстрочити сплату мита, але не більше ніж на один місяць. При несплаті рахунка в строк, указаний митним органом, сума мита стягується в безспірному порядку з нарахуванням пені за кожний день прострочення. [15,188]

Похожие работы

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

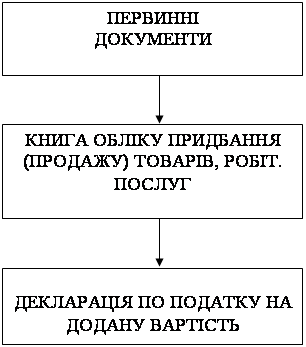

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

0 комментариев