Прибуток підприємств, а також іноземних юридичних осіб, одержаний від діяльності в Україні, оподатковується за ставкою 30 процентів

Акцизний збір. Ввізне та вивізне мито

Місцеві податки

АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ ЗА ПОДАТКАМИ

КОНТРОЛЬ ЗА ДОТРИМАННЯМ РОЗРАХУНКОВО-ПЛАТІЖНОЇ ДИСЦИПЛІНИ

Навигация

АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ ЗА ПОДАТКАМИ

Облік розрахунків з бюджетом за податками

58515

знаков

0

таблиц

0

изображений

1.2 АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ ЗА ПОДАТКАМИ

Порядок відображення на рахунках бухгалтерського обліку регламентовано Планом рахунків бухгалтерського обліку та Інструкцією з його застосування, затвердженою наказом Міністерства фінансів України № 291 від 30.11.1999р.

Облік податків на підприємстві ведеться на рахунку 64 “Розрахунки за податками і платежами”.

За кредитом рахунку 64 відображають платежі до бюджету, за дебетом – належні до відшкодування з бюджету податки, їх сплата, списання.

На субрахунку 641 “Розрахунки з податками” ведуть облік податків, які нараховують та сплачують відповідно до чинного законодавства ( податок на додану вартість, податок з прибутку громадян).

На субрахунку 643 “Розрахунки за податкові зобов’язання” ведуть облік суми податку на додану вартість, визначеної, виходячи із суми одержаних авансів (попередньої оплати).

На субрахунку 644 “Податковий кредит” ведуть облік суми податку на додану вартість, на яку підприємство набуло право зменшити податкове зобов’язання.

Аналітичний облік розрахунків за податками й платежами ведуть за їх видами. Облік платежів ведуть окремо по кожному податку.

Схема обліку за цим розрахунком така. На підставі відповідних первинних документів – податкових накладних з податку на додану вартість, розрахунків встановленої форми з інших податків – проводять записи у розмірі кожного податку чи платежу у реєстрах аналітичного обліку рахунків з бюджетом.

Облік розрахунків за податками і платежами організований таким чином, щоб за кожним із них окремо можемо мати дані про нараховані і сплачені суми, заборгованість на кінець.

місяця. Тому до перших двох субрахунків відкриті аналітичні рахунки за назвою податків і платежів.

Зокрема до рахунку 64 Субрахунку 641 “Розрахунки за податками” треба відкрити такі аналітичні рахунки:

6411 “ Розрахунок з податку на додану вартість”

6412 “Розрахунки з податку на прибуток”

6413 “Розрахунки з податку з доходу фізичних осіб”

6414 “Розрахунки з комунального податку”

6415 “Розрахунки з інших податків”

Суми податків відображають проводками:

Дт 91 – на суму нарахованих податків;

Кт 641 «Розрахунки за податками»;

Дт 641 – на суму перерахованих податків;

Кт 311 .

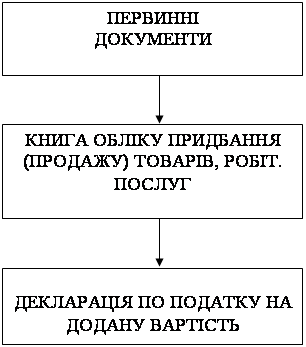

Після закінчення звітного періоду дані обліку сум ПДВ узагальнюють в декларації. Заповнюють декларацію для сум ПЗ на підставі Книги обліку продажу, а для сум ПК – книги обліку придбання тоарів(робіт). [13,626]

1.3ПЕРВИННИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ

Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є податкова накладна.

Платник податку зобов’язаний надати покупцю податкову накладну, що має містити зазначені окремими рядками: порядковий номер, дату виписування, назву юридичної особи, податковий номер підприємства, місце розташування юридичної особи, повну назву отримувача, ціну продажу без врахування податку, ставку податку на відповідну суму податку у цифровому значенні, загальну суму коштів, що підлягають сплаті з урахуванням податку.

Податкова накладна складається у момент виникнення податкових зобов’язань продавця у 2-х примірниках. Оригінал податкової накладної віддається покупцю, копія залишається у продавця товарів. Податкова накладна є звітним податковим документом, одночасно розрахунковим документом. Виписується на кожну повну або часткову поставку товарів. Підприємство повинно зберігати податкові накладні протягом строку, передбаченого законодавством для зобов’язань зі сплати податків.

Право на нарахування податку та складання податкових накладних надається виключно підприємству, яке є платником податку. Усі складені примірники підписуються особою, уповноваженою платником податку та скріплюється печаткою такого платника податку.

Податкова накладна видається в разі продажу товарів покупцю на вимогу. У будь-якому випадку видається товарний чек, інший розрахунковий або платіжний документ, що підтверджує передачу товарів, або прийняття платежу із зазначеними сумою податку.

Податкова накладна не виписується, якщо обсяг разового продажу товарів не більший 20 гривень.

У всіх випадках, надання послуг, включаючи продаж за готівку, за бартерним обміном, в обов’язковому порядку складаються рахунки-фактури,

накладні реєстри, в яких сума податку зазначається окремим рядком і обов’язково вказуються: дата складання, назви і адреси постачальника і покупця. Кількість, ціна і сума ПДВ повинні вказуватися по кожній позиції окремо.

У розрахункових (платіжних) документах за реалізовані товари (роботи, послуги) сума податку зазначається окремим рядком, а при звільнені їх від податку у зазначених документах робиться позначка “Без ПДВ”.

Для обліку податку на прибуток підприємства первинними є ті документи, які фіксують факти здійснення господарських операцій. Наприклад: прибутковий і видатковий касові ордери, розрахунково-платіжна відомість, розрахункова відомість, книга обліку придбання товарів, книга обліку продажу товарів даним підприємством не застосовуються.

Для обліку прибуткового податку з громадян своєрідним первинним документом є книга обліку доходів і витрат, що є підставою для заповнення декларації про доходи, що підлягають оподаткуванню, а також особовий рахунок кожного з працівників.

Для обліку збору на обов’язкове соціальне страхування, збору на обов’язкове соціальне страхування на випадок безробіття та збору на обов’язкове державне пенсійне страхування використовуються такі первинні документи: особовий рахунок, наказ про надання допомоги чи відпустки, табель обліку використання робочого часу, відомість про спискову чисельність працюючих, платіжна відомість.

Для комунального податку підприємство використовує такі документи: відомість про спискову чисельність працюючих по кожному підрозділу підприємства, відомість нарахування комунального податку, розрахункові відомості про сплату авансових внесків.[17,56]

Похожие работы

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

0 комментариев