Прибуток підприємств, а також іноземних юридичних осіб, одержаний від діяльності в Україні, оподатковується за ставкою 30 процентів

Акцизний збір. Ввізне та вивізне мито

Місцеві податки

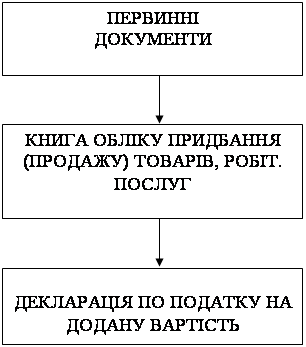

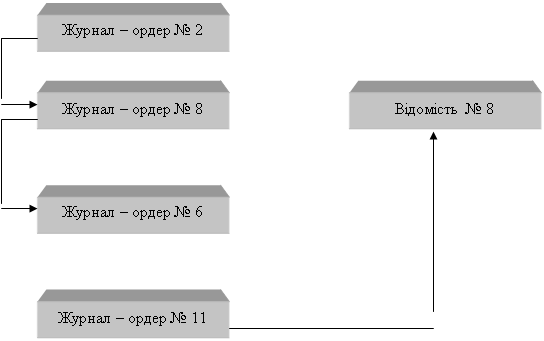

АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ ЗА ПОДАТКАМИ

КОНТРОЛЬ ЗА ДОТРИМАННЯМ РОЗРАХУНКОВО-ПЛАТІЖНОЇ ДИСЦИПЛІНИ

Навигация

Прибуток підприємств, а також іноземних юридичних осіб, одержаний від діяльності в Україні, оподатковується за ставкою 30 процентів

Облік розрахунків з бюджетом за податками

58515

знаков

0

таблиц

0

изображений

1. Прибуток підприємств, а також іноземних юридичних осіб, одержаний від діяльності в Україні, оподатковується за ставкою 30 процентів.

2.Прибуток підприємств, одержаний від реалізації цінних паперів, оподатковується за ставкою 15 процентів.

Додатково до нарахованої суми податку, сплачується податок від прибутку, одержаного:

а) від посередницьких операцій, проведення лотерей, доходів від здавання в оренду приміщень і окремих видів майна - за ставкою 15 процентів;

б) від реалізації на аукціоні товарів, продукції, майна згідно з переліком, що визначається Міністерством фінансів України, - за ставкою 20 процентів;

в) від казино, інших гральних домів (місць), гральних автоматів з грошовим виграшем та іншого грального бізнесу (включаючи доходи від оренди та інших видів використання) - за ставкою 55 процентів;

г) від відеосалонів, відеопоказу (незалежно від способу показу), прокату відео, кількість місць в яких перевищує дві тисячі, - за ставкою 40 процентів.

3. Доходи підприємств (крім іноземних юридичних осіб), одержувані від акцій, облігацій і інших цінних паперів, випущених в Україні, а також доходи підприємств України від участі в діяльності спільних підприємств, створених на території України, оподатковуються за ставкою 15 процентів.

Доходи підприємств, одержувані від державних облігацій та інших державних цінних паперів, не оподатковуються.

4. Доходи іноземних юридичних осіб, не пов'язаних з діяльністю в Україні через постійне представництво, від дивідендів, процентів та інших корпоративних прав, джерело яких знаходиться в Україні, в разі їх репатріації за межі України оподатковуються за ставкою 15 процентів, якщо інше не встановлено міжнародним договором України з податкових питань.

Доходи з авторських прав і ліцензій (роялті), фрахту та з інших доходів, джерело яких знаходиться в Україні та які не пов'язані із здійсненням діяльності в Україні через постійне представництво, не оподатковуються (крім доходів від фрахту), якщо інше не встановлено міжнародним договором України з податкових питань.

Суми доходів від фрахту, виплачуваного іноземним юридичним особам у зв'язку із здійсненням міжнародних перевезень, оподатковуються за ставкою 6 процентів.

Порядок обчислення і строки сплати податку

- Сума податку визначається платниками самостійно виходячи із величини оподатковуваного прибутку, наданих пільг і ставок податку.

- Протягом кварталу всі платники (за винятком перелічених у пунктах 3 і 6 цієї статті) провадять авансові внески податку до бюджету в розмірі фактичної суми податку, внесеної до бюджету за попередній квартал, а новостворені підприємства - у розмірі, передбаченому фінансовим планом або розрахунками кошторисів доходів і видатків.

- Авансові внески податку до бюджету провадяться не пізніше 15 і 28 числа кожного місяця в розмірі 1/6 частини квартальної суми податку на прибуток.

- За клопотанням платника, що сплачує незначну суму податку, податковий орган за місцезнаходженням платника може встановити один строк сплати до бюджету - 20 числа кожного місяця в розмірі 1/3 квартальної суми податку.

- Після закінчення першого кварталу, півріччя, 9 місяців і року платник обчислює за наростаючим підсумком з початку року суму податку виходячи з фактично одержаного ним прибутку, який підлягає оподаткуванню. Сума податку, що підлягає сплаті, визначається з урахуванням раніше нарахованих платежів.

- Сплата податку провадиться за квартальними розрахунками у 5-денний строк з дати, встановленої для подання бухгалтерських звітів (балансів), а за річними розрахунками - у 10-денний строк з дати, встановленої для подання бухгалтерського звіту (балансу) за рік.

- Платіжні доручення на перерахування до бюджету податку на прибуток, які виконуються в першочерговому порядку, здаються платниками до установи банку до настання строку платежу.

- Над міру внесені до бюджету суми податку зараховуються в рахунок наступних платежів або повертаються платнику в 5-денний строк з дня одержання його письмової заяви.

- Податок на прибуток іноземних юридичних осіб обчислюється щорічно податковим органом за місцезнаходженням постійного представництва.

- Платники податку подають податковим органам за місцем свого знаходження бухгалтерські звіти та баланси в порядку і строки, встановлені законодавством, податкову декларацію і розрахунки суми податку на прибуток за формами, затвердженими Головною державною податковою інспекцією України. [15,146]

1.1.3Податок з доходів фізичних осіб

Одним з ефективних фіскальних важелів для різних податкових систем є оподаткування фізичних осіб. Основною метою введення податку з доходів фізичних осіб є забезпечення бюджетних надходжень та створення рівно напруженого податкового тиску на основі прямого визначення доходів платника податків.

22 травня 2003 року Верховна Рада України прийняла Закон України «Про податок з доходів фізичних осіб» № 889-IV, набирає чинності з 1 січня 2004 року.

Платники податку.

Відповідно до п. 2.1 ст. 2 Закону «Про податок з доходів фізичних осіб» платниками податку є:

—резиденти, які отримують як доходи з джерелом їх походження з території України, так і іноземні доходи;

—нерезиденти, які отримують доходи з джерелом їх походження з території України.

Об'єкт оподаткування.

Закон «Про податок з доходів фізичних осіб» передбачає розмежування об'єктів оподаткування залежно від резидентського статусу платника податку.

Об'єктом оподаткування резидента є:

—загальний місячний оподатковуваний дохід;

—чистий річний оподатковуваний дохід, який визначається шляхом зменшення загального річного оподатковуваного доходу на суму податкового кредиту такого звітного року;

—доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті;

—іноземні доходи.

Об'єктом оподаткування нерезидента є:

—загальний місячний оподатковуваний дохід з джерелом його походження з України;

—загальний річний оподатковуваний дохід з джерелом його походження з України;

—доходи з джерелом їх походження з України, які підлягають кінцевому оподаткуванню при їх виплаті.

Перелік окремих видів доходів, які включаються та не включаються до складу загального місячного доходу, встановлені відповідно пунктами 4.2 та 4.3 ст. 4 Закону «Про податок з доходів фізичних осіб».

Новацією Закону «Про податок з доходів фізичних осіб» стосовно визначення об'єкта оподаткування резидентів є поняття податкового кредиту. Відповідно до п. 1.16 ст. 1 Закону «Про податок з доходів фізичних осіб» податковим кредитом є сума (вартість) витрат, понесених платником податку—резидентом у зв'язку з придбанням товарів (робіт, послуг) у резидентів — фізичних або юридичних осіб протягом звітного року (крім витрат на сплату податку на додану вартість та акцизного збору), на суму яких дозволяється зменшення суми його загального річного оподатковуваного доходу, одержаного за наслідками такого звітного року, у випадках, визначених цим Законом. Таким чином, право на податковий кредит має виключно платник податку—резидент, що має індивідуальний ідентифікаційний номер.

Підстави для нарахування податкового кредиту із зазначенням конкретних сум відображаються платником податку в річній податковій декларації. До складу податкового кредиту включаються фактично понесені витрати, підтверджені платником податку документально, а саме: фіскальним або товарним чеком, касовим ордером, товарною накладною, іншими розрахунковими документами або договором, які ідентифікують продавця товарів (робіт, послуг) та визначають суму таких витрат. Вказані документи не надсилаються податковому органу, але підлягають зберіганню платником податку протягом року, достатнього для проведення податковим органом податкової перевірки стосовно нарахування такого податкового кредиту.

Перелік витрат, дозволених до включення до складу податкового кредиту, визначено у п. 5.3 ст. 5 Закону «Про податок з доходів фізичних осіб».

Загальна сума нарахованого податкового кредиту не може перевищувати суми загального оподатковуваного доходу платника податку, одержаного протягом звітного року як заробітна плата.

Ставка податку.

Фактично базовою є ставка, встановлена п. 7.1 ст. 7 Закону «Про податок з доходів фізичних осіб». Така ставка податку становить 15% від об'єкта оподаткування.

Ставка податку становить 5% від об'єкта оподаткування, нарахованого податковим агентом у разі, якщо таким об'єктом є:

процент на депозит (вклад) у банк чи небанківську фінансову установу відповідно до закону (крім страховиків);

процентний або дисконтний дохід за ощадним (депозитним) сертифікатом;

в інших випадках, прямо визначених відповідними нормами Закону «Про податок з доходів фізичних осіб».

Ставка податку становить подвійний розмір ставки, визначеної п. 7.1 ст. 7 Закону, від об'єкта оподаткування, нарахованого як виграш чи приз (крім у державну лотерею у грошовому виразі), або будь-яких інших доходів, нарахованих на користь нерезидентів—фізичних осіб, за винятком доходів, визначених у підпункті 9.11.3 пункту 9.11 статті 9 Закону «Про податок з доходів фізичних осіб».

Ставка податку може становити інший розмір, визначений відповідними нормами Закону «Про податок з доходів фізичних осіб».

Пільги з податку.

Відповідно до п. 6.1 ст. 6 Закону «Про податок з доходів фізичних осіб» платник податку має право на зменшення суми загального місячного оподатковуваного доходу, отримуваного з джерел на території України від одного працедавця у вигляді заробітної плати, на суму податкової соціальної пільги у розмірі, що дорівнює одній мінімальній заробітній платі (у розрахунку на місяць), встановленій законом на 1 січня звітного податкового року, — для будь-якого платника податку. Залежно від особливостей окремих категорій платників, розмір суми податкової соціальної пільги може дорівнювати 150% та 200% розміру мінімальної заробітної плати.

Нарахування, утримання та сплата податку

Закон «Про податок з доходів фізичних осіб» передбачає, що нарахування та сплата податку здійснюється двома типами суб'єктів: самостійно платником податку або податковим агентом.

Порядок сплати (перерахування) податку до бюджету передбачений ст. 16 Закону «Про податок з доходів фізичних осіб».

Податок, утриманий з доходів резидентів, підлягає зарахуванню до бюджету згідно з нормами Бюджетного кодексу України. Податок, утриманий з доходів нерезидентів, підлягає зарахуванню до бюджету територіальної громади за місцем утримання такого податку.

Особою, відповідальною за нарахування, утримання та сплату (перерахування) до бюджету податку з доходів у вигляді заробітної плати, є працедавець (самозайнята особа), який виплачує такі доходи на користь платника податку (самозайнятої особи).

Особою, відповідальною за нарахування, утримання та сплату (перерахування) до бюджету податку з інших доходів, є:

- для оподатковуваних доходів з джерелом їх походження з України —податковий агент;

- для іноземних доходів та тих, чиє джерело виплати знаходиться в осіб, звільнених від обов'язків нарахування, утримання та сплати (перерахування) податку до бюджету, — платник податку, отримувач таких доходів;

- для доходів, що виплачуються на користь платника додатку фізичними особами, — такий платник податку.

Звітність платників податку

Обов'язок щодо подання податкової звітності є невід'ємним елементом змісту податкового обов'язку платника податків. Формою податкової звітності є річна декларація про майновий стан і доходи — податкова декларація. Податкова декларація подається платником податку, який зобов'язаний подавати таку декларацію відповідно до законодавства, або має право подати таку декларацію для отримання податкового кредиту. Обов'язок платника податку з подання декларації вважається виконаним, якщо він отримував доходи виключно від податкових агентів, зобов'язаних подавати звітність з цього податку у встановленому порядку.

Податковий орган зобов'язаний протягом 30 календарних днів від дня отримання такої декларації визначити податкове зобов'язання та надіслати податкове повідомлення платнику податку, який зобов'язаний сплатити належну суму податку та отримати довідку про таку сплату або про відсутність податкових зобов'язань з цього податку, яка здається органам митного контролю під час перетину митного кордону та є підставою для проведення митних процедур. [5,ст.6]

Похожие работы

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

0 комментариев