Прибуток підприємств, а також іноземних юридичних осіб, одержаний від діяльності в Україні, оподатковується за ставкою 30 процентів

Акцизний збір. Ввізне та вивізне мито

Місцеві податки

АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ ЗА ПОДАТКАМИ

КОНТРОЛЬ ЗА ДОТРИМАННЯМ РОЗРАХУНКОВО-ПЛАТІЖНОЇ ДИСЦИПЛІНИ

Навигация

Місцеві податки

Облік розрахунків з бюджетом за податками

58515

знаков

0

таблиц

0

изображений

1.1.5 Місцеві податки

Складовою частиною системи оподаткування є місцеві податки і збори. Їх суть полягає в тому, що держава для свого функціонування повинна мати певні фінансові ресурси, які забезпечували б діяльність як на загальнодержавному, так і на місцевих рівнях. Ефективність структурних перетворень та загальний стан розвитку на місцях багато залежить від того, які бюджетні ресурси отримають у своє розпорядження місцеві органи державної влади та через які фінансові важелі це здійснюється.

Статтею 15 Закону України «Про систему оподаткування» від 18.02.97р. №77/97 передбачено, що місцеві органи самоуправління мають право встановлювати 16 видів місцевих податків та зборів

До місцевих податків належать:

- податок на рекламу

- комунальний податок

- податок на землю.

Види місцевих зборів:

- збір за парковку автомобілів;

- ринковий збір;

- збір за видачу ордера на квартиру;

- збір з власників собак;

- курортний збір;

- збір за участь у бігах на іподромі;

- збір за виграш на бігах;

- збір за право використання місцевої символіки;

- бір за право проведення кіно- і телезйомок;

- збір за проведення місцевих аукціонів, конкурсного розпродажу і лотерей та ін. [15,210]

Комунальний податок

Підприємство сплачує такий місцевий податок, як комунальний. Відповідно до ст.. 15 Декрету Кабінету Міністрів України “Про місцеві податки і збори” від 20.05.93 року № 56/93 об’єктом оподаткування є фонд оплати праці, що не перевищує 10% річного фонду оплати праці, обчислений виходячи з офіційно встановленого неоподатковуваного мінімуму доходів громадян (17 грн.).

Порядок обчислення комунального податку визначають органи місцевого самоврядування. Цей податок визначається розрахунковим шляхом виходячи з середньооблікової численності працюючих і ставки податку. Згідно листа Міністерства статистики України від 13.02.1996 року № 04-2-7/60, підприємство для обчислення комунального податку використовує середньо облікову чисельність штатних працівників облікового складу.

У списковий склад визначаються всі працівники, які прийняті на

постійну, сезонну, а також тимчасову роботу строком на один день і більше з дня зарахування їх на роботу. У списковому складі враховуються як фактично працюючі, так і відсутні на роботі з будь-яких причин, тобто усі працівники, які перебувають у трудових відносинах, не залежно від форми договору.

Середньоспискова чисельність працівників за звітний період обчислюється шляхом підсумування чисельності працівників спискового складу за кожний календарний день звітного місяця, включаючи святкові, неробочі і вихідні дні, і діленням одержаної суми на число календарних днів звітного місяця.

Середньоспискова чисельність працівників за період з початку року (у тому числі за квартал, півріччя, 9 місяців, рік) обчислюється підсумуванням середньоспискової чисельності працівників за всі місяці роботи підприємства, що минули за період з початку року до звітного місяця включно, та ділення одержаної суми на кількість місяців за період з початку року.

Сума нарахованого податку включається до складу валових витрат підприємства – по податковому обліку, а в бухгалтерському обліку відображається збільшенням витрат виробництва або обігу.

Якщо при розрахунку комунального податку платником виявлена помилка, то відповідно до п. 8 “Інструкції про порядок застосування та стягнення фінансових санкцій органами державної податкової служби” від 20.04.95 року №28, затвердженої наказом Головної державної податкової інспекції України і зареєстрованої у Міністерстві юстиції України 06.05.95 року за № 127/663, фінансові санкції не будуть застосовані, якщо платник самостійно до початку перевірки врахує суму недонесеного податку у розрахунку за наступний звітний період і подасть цей розрахунок до податкової інспекції, а також проведе доплату податку.

Термін сплати комунального податку встановлює орган місцевого самоврядування.

Підприємство сплачує цей податок і подає розрахунок до 15 числа місяця наступного за звітним періодом.[13,645]

Податок на землю.

Об’єкти оподатковування і платники земельного податку.

Земельний податок сплачують власники і землекористувачі земельних ділянок (часток) із дня виникнення права власності або права користування земельною ділянкою.Права на земельну ділянку виникають у власника або користувача після одержання документа, що засвідчує право власності або право постійного користування земельною ділянкою, і його державної реєстрації.

Розмір земельного податку не залежить від результатів господарської діяльності власників землі і землекористувачів.

З метою оподатковування землі можна розділити на дві категорії:

- землі, грошова оцінка яких проведена. Для них ставки податку встановлюються у відсотках від цієї оцінки в залежності від призначення землі;

- землі, грошова оцінка яких не проведена. Для них розмір податку на землю залежить від площі земельної ділянки з урахуванням її місця розташування.

Грошова оцінка земельних ділянок здійснюється органами Державного комітету з земельних ресурсів і уповноваженими ним організаціями

Розглянемо, які ставки податку передбачені Законом № 2535 для земельних ділянок у залежності від їхнього призначення.

Для сільськогосподарських угідь установлені ставки земельного податку від їхньої грошової оцінки в розмірах:

- для ріллі, косовиць і пасовищ - 0,1% з 1 гектара;

- для багаторічних насаджень - 0,03% з 1 гектара.

За сільськогосподарські угіддя, використовувані за цільовим призначенням, зазначені ставки застосовуються незалежно від того, де вони розташовані - у границях чи за межами населених пунктів.

Для земель населених пунктів ставки земельного податку встановлюються в розмірі 1% від їхньої грошової оцінки. Якщо ж грошова оцінка не проводилася, податок обчислюється виходячи з площі земельної ділянки і ставки податку, обчислювальної виходячи із середніх ставок податку.

Для деяких земель передбачений особливий порядок оподатковування.Наприклад,земельні ділянки зайняті житловим фондом сплачують 3% від розрахованої суми земельного податку; територіях і об’єктах природоохоронного, оздоровчого і рекреаційного призначення, зайнятих виробничими, культурно-побутовими, господарськими будівлями і спорудами, не пов’язаними з функціональним призначенням цих об’єктів сплачується 5-кратний розмір разрахованої суми земельного податку.

Для земель промисловості, транспорту, зв’язку, оборони й іншого призначення, а також земель природоохоронного, оздоровчого, рекреаційного, історико-культурного призначення і земель лісового і водного фондів, розташованих за межами населених пунктів, податок встановлений у розмірі 5% від грошової оцінки одиниці площі ріллі по області. Як бачимо, у цьому випадку розмір податку на землю не залежить від того, чи проводилася грошова оцінка конкретної земельної ділянки.

Інший розмір податку на землю, що встановлюється також від грошової оцінки одиниці площі ріллі по області, передбачений Законом № 2535 за земельні ділянки, надані:

- для залізничного транспорту при використанні земель за цільовим призначенням - 0,02%;

- у тимчасове користування на землях природоохоронного, оздоровчого, рекреаційного, історико-культурного призначення - 50% ;

- на землях лісового фонду - стягується в складі плати за використання лісових ресурсів. Якщо вони зайняті виробничими, культурно-побутовими, житловими будинками та господарськими будівлями і спорудженнями - 0,3%;

- на землях водного фонду - 0,3%.

Пільги по сплаті земельного податку.

Закон № 2535 передбачає пільги по сплаті земельного податку для окремих категорій платників податків

Існують пільги в розмірі 50% ставок, , що належать наступним підприємствам (установам, організаціям):

- госпрозрахунковим установам, організаціям і підприємствам Національної академії наук;

- підприємствам з виробництва автомобілів, автобусів і комплектуючих виробів до них;

- підприємствам суднобудівної промисловості;

- підприємствам науково-дослідних інститутів і організацій, що розробляють і виготовляють боєприпаси, їхні елементи та вироби спецхімії;

- підприємствам концерну "Бронетехніка України" відповідно до переліку, затвердженого КМУ;

- підприємствам літакобудівної промисловості.

У свою чергу, пільги спеціалізованим санаторіям України для реабілітації хворих і вітчизняним установам культури, науки, освіти, охорони здоров’я, соціального забезпечення, фізичної культури і спорту, військові частини, військові навчальні заклади, науково-дослідні установи, що утримуються за рахунок бюджету і належать до сфери управління військових формувань, створених відповідно до законів України та ін.

Податок з реклами.

Платниками вказаного податку згідно з указаним вище декретом було визначено суб'єктів підприємницької діяльності, їхні філії, відділення, представництва, постійні представництва нерезидентів: замовників реклами (рекламодавців), виробників і розповсюджувачів реклами.

Податок з реклами має стягуватися з усіх видів комерційних оголошень і повідомлень, що поширюються з допомогою засобів масової інформації (радіо, телебачення, преса), афіш, плакатів, рекламних щитів (на вулицях, магістралях, площах, будинках, транспорті); друкуються на спортивному одязі чи майні.

Об'єктом оподаткування була визначена вартість послуг за встановлення і розміщення реклами. Ставки податку визначені в таких розмірах: 0,1% від вартості послуг за одноразову рекламу; 0,5% від вартості розміщення стаціонарної реклами на тривалий час; 0,3% за рекламу на майні, товарах, одязі.

Рекламодавці мають сплачувати податок під час оплати послуг. Виробники реклами - щомісяця (до 15 числа місяця, наступного за звітним).

Згідно з указаним вище проектом закону передбачалося підвищення граничних ставок податку на рекламу, а також ширша диференціація ставок залежно від способу подання реклами.

За рекламування тютюнових виробів та алкогольних напоїв до відповідної ставки податку пропонувалося застосовувати збільшувальний коефіцієнт 5.

За рекламування вітчизняними виробниками продукції власного виробництва (крім тютюнових виробів та алкогольних напоїв) пропонувалося застосовувати пільговий коефіцієнт 0,5. [13,646]

Похожие работы

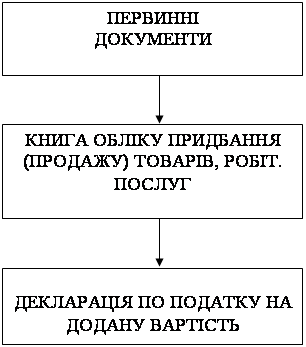

... ється. У разі коли помилок не виявлено, то інспектор ставить помітку “помилок не виявлено”, дату, підпис, а також суму податку до сплати. 2. ОРГАНІЗАЦІЯ ОБЛІКУ РОЗРАХУНКІВ З БЮДЖЕТОМ ПО ПОДАТКУ НА ДОДАНУ ВАРТІСТЬ В ДЕРЖАВНОМУ КОМУНАЛЬНОМУ ПІДПРИЄМСТВІ “ШЛЯХРЕМБУД” 2.1 Загальна організаційно-економічна характеристика підприємства Державне комунальне по ремонту, будівництву та експлуатац ...

... ї пільги, заяви працівників про надання матеріальної допомоги та інших виплат, лікарняні листи, розрахунок відпускних тощо. РОЗДІЛ 2. ПОДАТКОВИЙ КОНТРОЛЬ РОЗРАХУНКІВ З БЮДЖЕТОМ З ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА МАТЕРІАЛАХ КІРОВОГРАДСЬКОЇ ОБЛАСНОЇ ЛІКАРНІ 2.1 Організаційно-економічна характеристика Кіровоградської обласної лікарні Кіровоградська обласна лікарня (далі обласна лікарня) ...

... на кожну дитину. при нарахованому доході в розмірі 170 грн., сума прибуткового податку буде становити ((170 – 34) – 85) х 15% + 6,80 = 14,45 грн. РОЗДІЛ 2. ПЕРВИННИЙ, АНАЛІТИЧНИЙ І СИНТЕТИЧНИЙ ОБЛІК РОЗРАХУНКІВ З БЮДЖЕТОМ Для фіксації господарських операцій, що здійснюються, підприємство використовує первинні документи. Одним з головних таких документів для обліку розрахунків з бюджетом є ...

... заробітної плати працівника і тому не впливають на фінансово-господарську діяльність підприємства. Завдання податкового обліку і звітності розрахунків з бюджетом. Взаємозв’язок податкового та фінансового обліку. З введенням в дію Закону України “Про внесення змін до Закону України “Про оподаткування прибутку підприємства” з’явилося поняття “податковий облік” Податковий облік — це підсистема ...

0 комментариев