Методики оценки финансового состояния

Общая характеристика ООО "Бетран - 2"

Оценка финансовой устойчивости предприятия

Оценка платежеспособности и ликвидности

Оценка деловой активности и финансовых результатов

Основные направления оздоровления финансового состояния предприятия

Предложение конкретных мероприятий и их экономические обоснование

Навигация

Оценка финансовой устойчивости предприятия

Оценка финансового состояния организации, проблемы и методы улучшения

121960

знаков

25

таблиц

5

изображений

2.2 Оценка финансовой устойчивости предприятия

Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам необходимо провести общий анализ финансового состояния, по данным бухгалтерского баланса, с целью получения предварительной оценки финансового состояния ООО "Бетран - 2".

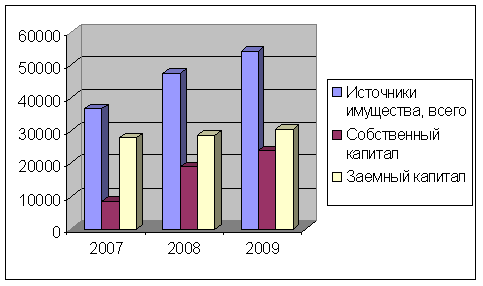

На основании данных представленных в приложении 1 (см. таблицу 2 и 3), проанализируем динамику статей баланса за период. Результаты анализа оформим в виде таблицы 7, сформулируем соответствующие выводы.

Таблица - 7 Анализ динамики показателей бухгалтерского баланса за период 2005-2007 гг

| Показатели актива баланса | 2005 год | 2006 год | 2007 год | Темп роста, % За 2005-2006 г | Темп роста,% За 2006-2007 г |

| 1. Внеоборотные активы | |||||

| Нематериальные активы | 180 000 | 220 000 | 270 000 | 122,2 | 122,7 |

| Основные средства | 1000 000 | 1120 000 | 1190 000 | 112 | 106,25 |

| Прочие внеоборотные активы | 300 000 | 285 000 | 255 000 | 95 | 89,5 |

| Итого по разделу 1 | 1480 000 | 1625 000 | 1715 000 | 109,8 | 105,5 |

| 2. Оборотные активы | |||||

| Запасы, в т.ч: | 1670 000 | 1780 000 | 1845 000 | 106,6 | 103,6 |

| сырье, материалы и другие аналогичные ценности аналогичные ценности | 670 000 | 740 000 | 775 000 | 110,4 | 104,7 |

| готовая продукция | 550 000 | 670 000 | 730 000 | 121,8 | 108,9 |

| расходы будущих периодов | 450 000 | 370 000 | 340 000 | 82,2 | 91,8 |

| Налог на добавленную стоимость по приобретенным ценностям | 140 000 | 132 200 | 140 000 | 94,4 | 105,9 |

| Дебиторская задолженность | 420 000 | 322 800 | 250 000 | 76,8 | 77,4 |

| Денежные средства | 360 000 | 460 000 | 575 000 | 127,7 | 125 |

| Краткосрочные финансовые вложения | 30 000 | 60 000 | 105 000 | 200 | 175 |

| Итого по разделу 2 | 2620 000 | 2755 000 | 2915 000 | 105,1 | 105,8 |

| Баланс | 4100 000 | 4380 000 | 4630 000 | 106,8 | 105,7 |

| Показатели пассива баланса | |||||

| 3. Капитал и резервы | |||||

| Уставный капитал | 1400 000 | 14000 000 | 1400 000 | 100 | 100 |

| Резервный капитал | 500 000 | 510 000 | 535 000 | 102 | 104,9 |

| Нераспределенная прибыль | 470 000 | 952 600 | 1554 520 | 202,6 | 163,2 |

| Итого по разделу 3 | 2370 000 | 2862 600 | 3489 520 | 120,8 | 122 |

| 4. Долгосрочные пассивы | |||||

| Займы и кредиты | 340 000 | 540 000 | 570 000 | 158,8 | 105,5 |

| Итого по разделу 4 | 340 000 | 540 000 | 570 000 | 158,8 | 105,5 |

| 5. Краткосрочные пассивы | |||||

| Заемные средства | 500 000 | 390 000 | 110 000 | 78 | 28,2 |

| Кредиторская задолженность | 300 000 | 150 000 | 180 000 | 50 | 120 |

| Доходы будущих периодов | 450 000 | 287 400 | 110 480 | 63,8 | 38,4 |

| Прочие краткосрочные пассивы | 140 000 | 150 000 | 170 000 | 107 | 113,3 |

| Итого по разделу 5 | 1390 000 | 977 400 | 570 480 | 70,3 | 58,4 |

| Баланс | 4100 000 | 4380 000 | 4630 000 | 106,8 | 105,7 |

По результатам анализа динамики бухгалтерского баланса предприятия в 2005 - 2007 гг. необходимо сделать следующие выводы:

Внеоборотные активы в 2006 г. по сравнению с 2005 г. возросли на 9,8%, что в абсолютном выражении составляет 145 000 руб. В 2007 году по сравнению с 2006 годом рост продолжился на 5,5% и составил 90000 руб.

Это произошло за счет увеличения в 2006 г. по сравнению с 2005 г. нематериальных активов на 22,2%, что в абсолютном выражении составляет 40 000 руб. За счет увеличения в 2007 году по сравнению с 2006 годом нематериальных активов на 22,7%, что составляет 50000 руб.

За счет увеличения основных средств на 12% в 2006 году и 6,25% в 2007 году, что в абсолютном выражении соответственно составляет 120 000 руб. и 70 000 руб. Произошло снижение прочих внеоборотных активов на 5% в 2006 г. и 10,5% в 2007 г., что в абсолютном выражении составляет 15 000 руб. и 30000 руб. соответственно.

Оборотные активы в 2006 г. по сравнению с 2005 г. возросли на 5,1%, что в абсолютном выражении составило 135 000 руб. В 2007 г. оборотные активы возросли по сравнению с 2006 г. на 5,8%, что составило 160000 руб.

Запасы в 2006 г. по сравнению с 2005 г. возросли на 6,6%, что в абсолютном выражении составляет 110 000 руб. В 2007 г. запасы возросли на 3,6%, что составляет 65000 руб.

НДС по приобретенным ценностям в 2006 г. возрос на 18,75%, что в абсолютном выражении составляет 15 000 руб. В 2007 г. НДС возрос на 15,7%, что составляет 15 000 руб.

Произошло снижение дебиторской задолженности: в 2006г. на 23,2%, что в абсолютном выражении составляет 97 200 руб. В 2007 г. на 22,6%, что составляет 72800 руб.

Денежные средства в 2006 г. по сравнению с 2005 г. возросли на 27,7%, что в абсолютном выражении составляет 100 000 руб. В 2007 г. увеличение произошло на 25%, что составляет 115000 руб.

Краткосрочные финансовые вложения в 2006 г. возросли на 100%, что в абсолютном выражении составляет 30 000 руб. В 2007 г. они возросли на 75%, что составляет 45000 руб.

Капитал и резервы в 2006 г. по сравнению с 2005 г. возросли на 20,8%, что в абсолютном выражении составляет 492 600 руб. В 2007 г. по сравнению с 2006 г. капитал и резервы возросли на 22%, что составляет 626920 руб. Это произошло за счет увеличения резервного капитала в 2006 г. на 2%. За счет увеличения резервного капитала в 2007 г. на 4,9%.

За счет увеличения нераспределенной прибыли в 2006 г. на 102,6%, что в абсолютном выражении составляет 482600 руб., а так же за счет увеличения нераспределенной прибыли в 2007 г. на 63,2%, что составляет 601920 руб.

Уставный капитал за трехлетний период не изменялся.

Долгосрочные пассивы в 2006 г. по сравнению с 2005 г. увеличились на 58,8%, что в абсолютном выражении составляет 200 000 руб. В 2007 г. увеличение произошло на 5,5%, что составляет 30 000 руб.

Краткосрочные пассивы в 2006 г. по сравнению с 2005 г. снизились на 29,7%, что в абсолютном выражении составляет 412 600 руб. В 2007 г. снижение продолжилось на 41,6%, что составляет 406920 руб.

Заемные средства в 2006 г. снизились на 22%, что в абсолютном выражении составляет 110 000 руб. В 2007 г. снижение произошло на 71,8%, что составляет 280000 руб. Кредиторская задолженность в 2006 г. снизилась на 50%, что в абсолютном выражении составляет 150 000 руб. В 2007 г. кредиторская задолженность увеличилась на 20%, что составляет 30000 руб.

Доходы будущих периодов в 2006 г. снизились на 36,2%, что в абсолютном выражении составляет 162 600 руб. В 2007 г. снижение продолжилось на 61,6%, что составляет 176920 руб. Прочие краткосрочные пассивы в 2006 г. возросли на 7%, что в абсолютном выражении составляет 10 000 руб. В 2007 г. они возросли на 13,3%, что составляет 20000 руб.

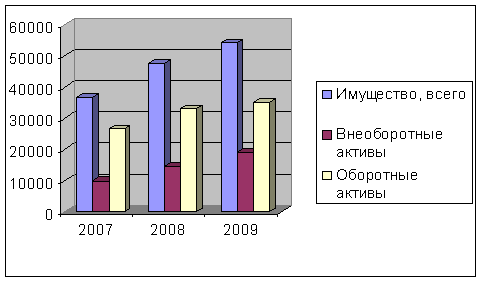

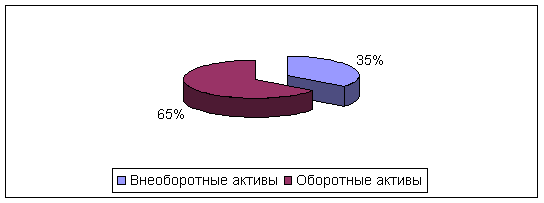

На основании данных бухгалтерского баланса проанализируем структуру активов предприятия. Результаты анализа оформим в виде таблицы 8, построим диаграмму, отражающую структуру активов, сформулируем соответствующие выводы.

Таблица - 8 Анализ структуры активов организации в 2005-2007 гг

| Показатели актива баланса | 2005 год | 2006 год | 2007 год | Уд. вес в ВБ, % | ||

| 2005 год | 2006 год | 2007 год | ||||

| 1. Внеоборотные активы | ||||||

| Нематериальные активы | 180 000 | 220 000 | 270 000 | 4,39 | 5,02 | 5,83 |

| Основные средства | 1000 000 | 1120 000 | 1190 000 | 24,39 | 25,57 | 25,7 |

| Прочие внеоборотные активы | 300 000 | 285 000 | 255 000 | 7,31 | 6,51 | 5,51 |

| Итого по разделу 1 | 1480 000 | 1625 000 | 1715 000 | 36 | 37,1 | 37,04 |

| 2. Оборотные активы | ||||||

| Запасы, в т.ч: | 1670 000 | 1780 000 | 1845 000 | 40,73 | 40,64 | 39,85 |

| сырье, материалы и др аналогичные ценности | 670 000 | 740 000 | 775 000 | 16,34 | 16,89 | 16,74 |

| готовая продукция | 550 000 | 670 000 | 730 000 | 13,41 | 15,29 | 15,77 |

| расходы будущих периодов | 450 000 | 370 000 | 340 000 | 11 | 8,45 | 7,34 |

| Налог на добавленную стоимость по приобретенным ценностям | 140 000 | 132 200 | 140 000 | 3,41 | 3,02 | 3,02 |

| Дебиторская задолженность | 420 000 | 322 800 | 250 000 | 10,24 | 7,36 | 5,4 |

| Денежные средства | 360 000 | 460 000 | 575 000 | 8,78 | 10,5 | 12,41 |

| Краткосрочные финансовые вложения | 30 000 | 60 000 | 105 000 | 0,73 | 1,37 | 2,27 |

| Итого по разделу 2 | 2620 000 | 2755 000 | 2915 000 | 63,91 | 62,9 | 62,96 |

| Баланс | 4100 000 | 4380 000 | 4630 000 | 100 | 100 | 100 |

Анализ данной таблицы за 2005 год показывает:

Значительная часть активов предприятия представлена оборотными активами, а именно: в 2005 году удельный вес оборотных активов составил 63,91%, при этом значительный удельный вес оборотных активов в 2005 г. обеспечивался высоким удельным весом запасов, который составил 40,73% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2005 году 3,41%. Доля дебиторской задолженности в активах предприятия в 2005 г. составила 10,24%. Доля денежных средств в 2005 году составила 8,78%. Доля краткосрочных финансовых вложений низка, в 2005 г. она составила 0,73%.

Остальная часть активов предприятия представлена внеоборотными активами, а именно: в 2005 году удельный вес внеоборотных активов составил 36%, при этом доля нематериальных активов составила 4,39%. Доля основных средств составила 24,39%. Доля прочих внеоборотных активов составила 7,31% в общей величине активов предприятия.

Анализ данной таблицы за 2006 год показывает:

Удельный вес оборотных активов в 2006 году составил 62,9%, при этом значительный удельный вес оборотных активов в 2006 г. обеспечивался высоким удельным весом запасов, который составил 40,64% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2006 году 3,02%. Доля дебиторской задолженности в активах предприятия в 2006 г. составила 7,36%. Доля денежных средств в 2006 г. составила 10,5%. Доля краткосрочных финансовых вложений низка, в 2006 г. она составила 1,37%.

Удельный вес внеоборотных активов в 2006 году составил 37,1%, при этом доля нематериальных активов составила 5,02%. Доля основных средств составила 25,57%. Доля прочих внеоборотных активов составила 6,51% в общей величине активов предприятия.

Анализ данной таблицы за 2007 год показывает:

Удельный вес оборотных активов в 2007 году составил 62,96%, при этом значительный удельный вес этих активов в 2007 г. обеспечивался высоким удельным весом запасов, который составил 39,85% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2007 году 3,02%. Доля дебиторской задолженности в активах организации в 2007 году составила 5,4%. Доля денежных средств в 2007 г. составила 12,41%. Доля краткосрочных финансовых вложений в 2007 г. по сравнению с предыдущими годами выросла, но все равно остается на низком уровне и составляет 2,27%.

Удельный вес внеоборотных активов в 2007 году составил 37,04%, при этом доля нематериальных активов составила 5,83%. Доля основных средств составила 25,7%. Доля прочих внеоборотных активов составила 5,51% в общей величине активов предприятия.

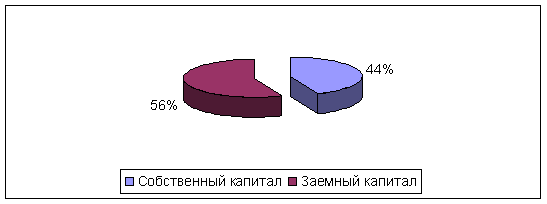

На основании данных бухгалтерского баланса проанализируем структуру источников финансирования активов (пассив). Результаты анализа оформим в виде таблицы 9, построим диаграмму, отражающую структуру пассивов, сформулируем соответствующие выводы.

Таблица - 9 Анализ структуры пассивов организации в 2005-2007 гг

| Показатели актива баланса | 2005 год | 2006 год | 2007 год | Уд. вес в ВБ, % | ||

| 2005 год | 2006 год | 2007 год | ||||

| 3. Капитал и резервы | ||||||

| Уставный капитал | 1400 000 | 14000 000 | 1400 000 | 34,15 | 31,96 | 30,24 |

| Резервный капитал | 500 000 | 510 000 | 535 000 | 12,19 | 11,64 | 11,55 |

| Нераспределенная прибыль | 470 000 | 952 600 | 1554 520 | 11,46 | 21,75 | 33,57 |

| Итого по разделу 3 | 2370 000 | 2862 600 | 3489 520 | 57,8 | 65,36 | 75,36 |

| 4. Долгосрочные пассивы | ||||||

| Займы и кредиты | 340 000 | 540 000 | 570 000 | 8,29 | 12,33 | 12,31 |

| Итого по разделу 4 | 340 000 | 540 000 | 570 000 | 8,29 | 12,33 | 12,31 |

| 5. Краткосрочные пассивы | ||||||

| Заемные средства | 500 000 | 390 000 | 110 000 | 12,19 | 8,9 | 2,37 |

| Кредиторская задолженность | 300 000 | 150 000 | 180 000 | 7,32 | 3,42 | 3,89 |

| Доходы будущих периодов | 450 000 | 287 400 | 110 480 | 10,97 | 6,56 | 2,38 |

| Прочие краткосрочные пассивы | 140 000 | 150 000 | 170 000 | 3,41 | 3,42 | 3,67 |

| Итого по разделу 5 | 1390 000 | 977 400 | 570 480 | 33,9 | 22,31 | 12,32 |

| Баланс | 4100 000 | 4380 000 | 4630 000 | 100 | 100 | 100 |

Анализ данной таблицы за 2005 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами (СК), а именно: в 2005 году доля капитала и резервов в общей величине пассивов предприятия составила 57,8%, при этом значительный удельный вес собственного капитала предприятия в 2005 г. обеспечивался высоким удельным весом уставного капитала, который составил 34,15%. Доля резервного капитала в пассивах организации составила 12,19%. Доля нераспределенной прибыли составила 11,46%. Доля краткосрочных пассивов в общей величине пассивов предприятия составила 33,9%, при этом значительный удельный вес краткосрочных пассивов в 2005 г. обеспечивался высоким удельным весом заемных средств, который составил 12,19% в общей величине пассивов предприятия. Доля кредиторской задолженности составила 7,32%. Доля доходов будущих периодов в 2005 г. составила 10,97%. Доля прочих краткосрочных пассивов составила 3,41% в общей величине пассивов. Удельный вес долгосрочных пассивов в 2005 г. составил 8,29% в общей величине пассивов.

Анализ данной таблицы за 2006 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами. Удельный вес капитала и резервов составил за 2006 г. 65,36%, при этом доля уставного капитала составила 31,96%. Доля резервного капитала составила 11,64%. Доля нераспределенной прибыли составила 21,75% в общей величине пассивов организации.

В 2006 году доля краткосрочных пассивов в общей величине пассивов предприятия составила 22,31%, при этом доля заемных средств составила 8,9%. Доля доходов будущих периодов составила 6,56%. Доля кредиторской задолженности составила 3,42%. Доля прочих краткосрочных пассивов составила 3,42% в общей величине пассивов предприятия.

Удельный вес долгосрочных пассивов в 2006 г. составил 12,33% в общей величине пассивов предприятия.

Анализ данной таблицы за 2007 год показывает:

Значительная часть пассивов предприятия представлена капиталом и резервами, а именно: в 2007 году доля собственного капитала в общей величине пассивов предприятия составила 75,36%, при этом значительный удельный вес капитала и резервов в 2007 г. обеспечивался высоким удельным весом уставного капитала, который составил 30,24% в общей величине пассивов организации. Доля резервного капитала составила 11,55%. Доля нераспределенной прибыли составила 33,57%.

В 2007 году доля краткосрочных пассивов в общей величине пассивов организации составила 12,32%, при этом доля доходов будущих периодов в пассивах организации составила 2,38%. Доля заемных средств составила 2,37%. Доля кредиторской задолженности составила 3,89%. Доля прочих краткосрочных пассивов составила 3,67% в общей величине пассивов.

Удельный вес долгосрочных пассивов в 2007 году составил 12,31% в общей величине пассивов.

Оценка финансовой устойчивости предприятия

После того, как мы проанализировали динамику и структуру бухгалтерского баланса, переходим к следующему этапу, чтобы оценить финансовую устойчивость предприятия.

На основании данных бухгалтерского баланса, представленного в приложении 1, проведем анализ финансовой устойчивости предприятия.

Финансово-устойчивым считается такое предприятие, которое за счет собственных средств покрывает средства, вложенные в активы, не допускает неоправданной дебиторской и кредиторской задолженности и рассчитывается в срок по своим обязательствам.

Финансовая устойчивость оценивается по соотношению собственных и заемных средств. Абсолютными показателями финансовой устойчивости (неустойчивости) являются показатели излишка (недостатка) источников средств для формирования запасов и затрат. Методика расчета абсолютных показателей финансовой устойчивости предприятия представлена в таблице 10. Результаты расчета представим в виде таблице 10 и сформулируем выводы о финансовой устойчивости предприятия за период.

Таблица - 10 Расчет и анализ финансовой устойчивости предприятия за 2005-2007 гг., руб.

| Показатели | 2005год | 2006год | 2007год | Абсолютное изменение | |

| За 2005-2006 год | За 2006-2007 год | ||||

| 1. Источники собственных средств (капитал и резервы) | 2370 000 | 2862 600 | 3489 520 | 492 600 | 626 920 |

| 2. Внеоборотные активы | 1480 000 | 1625 000 | 1715 000 | 145 000 | 90 000 |

| 3. Наличие собственных оборотных средств (СОС =стр.1-стр.2) | 890 000 | 1237 600 | 1774 520 | 347 600 | 536 920 |

| 4. Долгосрочные заемные средства | 340 000 | 540 000 | 570 000 | 200 000 | 30 000 |

| 5. Наличие собственных и долгосрочных заемных оборотных средств (СД=СОС+стр.4) | 1230 000 | 1777 600 | 2344 520 | 547 600 | 566 920 |

| 6. Краткосрочные заемные средства (КЗС) | 1390 000 | 977 400 | 570 480 | -412 600 | -406 920 |

| 7. Общая величина источников формирования запасов (ОИ=СД+КЗС) | 2620 000 | 2755 000 | 2915 000 | 135 000 | 160 000 |

| 8. Запасы (З) | 1670 000 | 1780 000 | 1845 000 | 110 000 | 65 000 |

| 9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3-стр.8.) | - 780 000 | - 542 400 | - 70 480 | -237 600 | - 471 920 |

| 10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств (стр.5-стр.8) | - 440 000 | - 2 400 | 499 520 | -437 600 | 497 120 |

| 11. Излишек (+) или недостаток (-) общей величины источников формирования запасов (собственные, долгосрочные, краткосрочные заемные источники) (стр.7-стр.8) | 950 000 | 975 000 | 1070 000 | 25 000 | 95 000 |

Из данной таблицы видно:

Источники собственных средств в 2006 году по сравнению с 2005 годом увеличились на 492 600 руб. В 2007 году по сравнению с 2006 годом – увеличение произошло на 626920 руб.

Внеоборотные активы в 2006 году увеличились на 145 000 руб. В 2007 году по сравнению с предыдущим годом они увеличились на 90000 руб.

Собственные оборотные средства в 2006 году по сравнению с 2005 годом возросли на 347 600 руб. В 2007 году по сравнению с 2006 годом СОС возросли на 536 920 руб. Так же произошло увеличение долгосрочных заемных средств в 2006 году на 200 000 руб. В 2007 году ДЗС увеличились на 30000 рублей. В общем собственные и долгосрочные оборотные средства в 2006 году возросли на 547 600 руб. В 2007 году увеличение произошло на 566920 руб.

Краткосрочные заемные средства в 2006 году снизились на 412 600 руб. В 2007 году снижение КЗС продолжилось на 406 920 руб.

Общая величина источников формирования запасов в 2006 году возросла на 135 000 руб. по сравнению с 2005 годом. В 2007 году эта величина возросла на 160000 руб. по сравнению с 2006 годом.

Запасы в 2006 году по сравнению с 2005 годом увеличились на 110 000 руб. В 2007 году увеличение запасов произошло на 65000 руб.

На протяжении всех трех отчетных периодов наблюдался недостаток собственных оборотных средств. В 2005 году недостаток СОС составил 780 000 руб. В 2006 году он составил 542 400 руб. В 2007 году 70480 руб.

Недостаток собственных и долгосрочных заемных оборотных средств составил 440 000 руб. в 2005 году. В 2006 году недостаток составил лишь 2400 руб. В 2007 году ситуация резко меняется и на предприятии наблюдается излишек собственных и долгосрочных заемных средств, который составил 499520 руб.

Излишек общей величины источников формирования запасов в 2005 году составил 950 000 руб. В 2006 году 975 000 руб. и в 2007 году он составил 1070 000 руб.

Исходя из вышеизложенного финансовое состояние предприятия ООО "Бетран 2" является неустойчивым т.к. запасы и затраты обеспечиваются за счет собственных и заемных средств.

Различают следующие типы финансовой устойчивости:

- абсолютная устойчивость финансового состояния, когда существует излишек источников формирования запасов и затрат (это встречается очень редко);

- нормально-устойчивое финансовое состояние – запасы и затраты обеспечиваются суммой собственных средств;

- неустойчивое финансовое состояние, когда запасы и затраты обеспечиваются за счет собственных и заемных средств;

- кризисное финансовое состояние – запасы и затраты вообще не обеспечиваются источниками формирования, предприятие находится на гране банкротства.

Финансовая устойчивость предприятия характеризуется следующими относительными показателями:

1) Коэффициент автономии показывает долю источников собственных средств в общем итоге баланса. Значение его > 0,5 означает, что все обязательства могут быть покрыты его собственным средствами.

Ка = СК / ВБ, (1) где СК – собственный капитал, ВБ – общая величина источников средств предприятия2) Коэффициент соотношения заемных и собственных средств показывает сколько заемных средств приходится на 1 руб. собственных. Максимальное значение этого коэффициента должно быть равно единице. Он показывает возможности предприятия по вовлечению в свой оборот заемных средств, т.е. характеризует финансовую независимость предприятия. Норматив >1.

Кз/с = ЗС / СК, (2) где ЗС – заемные средства.ЗС = ДСП + КСП, (3)

где ДСП – долгосрочные пассивы, КСП – краткосрочные пассивы,

СК = КР, где КР – капитал и резервы.

3) Коэффициент обеспеченности запасов и затрат.

Коб.з.з = Величина источников собственных средств / Запасы и затраты (4)

Оптимальный вариант коэффициента = 1. Если фактический коэффициент > 1, то излишек собственных средств, если < 1, то недостаток.

4) Коэффициент маневренности, который определяется отношением

Кман = Собственные оборотные средства / Величина источников собственных средств (5)

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие коэффициенты маневренности положительно характеризуют финансовое состояние. Норматив 0,3 – 0,6.

Проанализируем относительные показатели финансовой устойчивости и сделаем соответствующие выводы, результаты оформим в виде таблицы 11.

Таблица - 11 Анализ динамики показателей финансовой устойчивости за 2005-2007 гг

| Показатели | 2005 год | 2006 год | 2007 год | Абсолютное изменение | |

| За 2005 – 2006 год | За 2006 - 2007 год | ||||

| Собственный капитал (СК) | 2370 000 | 2862 600 | 3489 520 | 492 600 | 626 920 |

| Заемные средства (ЗС) | 1730 000 | 1517 400 | 1140 480 | - 212 600 | -376 920 |

| Коэффициент автономии Ка = СК / ВБ, | 0,6 | 0,6 | 0,7 | - | 0,1 |

| Коэффициент соотношения собственных и заемных средств Кз/с = ЗС / СК, | 0,7 | 0,5 | 0,3 | - 0,2 | - 0,2 |

| Коэффициент обеспеченности запасов и затрат Коб.з.з = Величина источников собственных средств / Запасы и затраты | 1,4 | 1,6 | 1,8 | 0,2 | 0,2 |

| Коэффициент маневренности Кман = Собственные оборотные средства / Величина источников собственных средств | 0,4 | 0,4 | 0,5 | - | 0,1 |

Анализ данных в таблице 11 показал:

В 2005 и 2006 гг. коэффициент автономии составил 0,6. В 2007 году коэффициент автономии возрос и составил 0,7 т.е. коэффициент автономии находится в пределах нормы – это означает, что все обязательства могут быть покрыты за счет собственных средств предприятия. В 2007 году коэффициент показывает, что удельный вес собственного капитала в общих активах составлял не менее 70%.

Коэффициент соотношения собственных и заемных средств в 2005 году составил 0,7. В 2006 году произошло снижение коэффициента и он составил 0,5. В 2007 году снижение продолжилось и коэффициент составил 0,3.Это означает, что на 1 руб. собственных средств в 2005 году приходилось 0,7 руб. заемных средств. В 2006 году на 1 руб. собственных средств приходилось 0,5 руб. заемных средств, а в 2007 году на 1 руб. собственных средств приходилось всего лишь 0,3 руб. заемных средств т.е. предприятие является финансово не зависимым (от кредитных и других организаций), но все же прибегает к займам.

Коэффициент обеспеченности запасов и затрат на протяжении всего отчетного периода неуклонно рос. В 2005 году его значение составило 1,4. В 2006 году коэффициент составил 1,6. В 2007 году он составил 1,8 – это означает, что на предприятии наблюдается излишек собственных средств.

Коэффициент маневренности в 2005 и 2006 гг составил 0,4. В 2007 году коэффициент возрос и составил 0,5. Коэффициент маневренности находится в пределах нормы – это положительно характеризует финансовое состояние предприятия. То есть в ООО "Бетран – 2", в мобильной форме находится достаточно большая часть собственного капитала и предприятие может свободно маневрировать капиталом.

Похожие работы

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... : Деловая игра «Дельта»»: Учеб. пособие. – Мн.: Белфранс. – 1997. – 107 с. 3. Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, переработанное и дополненное – М.: Центр экономики и маркетинга. – 1997. - 192 с. 4. Рудая И. Л. «Стратегическая деловая игра «Никсдорф Дельта»»: Учеб. пособие. – М.: Финансы и статистика. – 2002. - 280 с. 5. Рудая И. Л. « ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

0 комментариев