Методики оценки финансового состояния

Общая характеристика ООО "Бетран - 2"

Оценка финансовой устойчивости предприятия

Оценка платежеспособности и ликвидности

Оценка деловой активности и финансовых результатов

Основные направления оздоровления финансового состояния предприятия

Предложение конкретных мероприятий и их экономические обоснование

Навигация

Предложение конкретных мероприятий и их экономические обоснование

Оценка финансового состояния организации, проблемы и методы улучшения

121960

знаков

25

таблиц

5

изображений

3.2 Предложение конкретных мероприятий и их экономические обоснование

Для того чтобы обществу с ограниченной ответственностью "Бетран – 2" удалось преодолеть ряд негативных моментов и стабилизировать финансовое состояние, нам необходимо провести следующие мероприятия:

1) Оптимизировать структуру оборотных средств и повысить показатели оборачиваемости:

- снизить запасы, направив их в производство;

- реализовать готовую продукцию;

- принять НДС к зачету;

- увеличить выручку от реализации.

2) Повысить рентабельность:

- изыскать более дешевое сырье;

- установить конкурентоспособные цены;

- увеличить объем работ;

- проработать маркетинговую политику.

3) Оптимизировать структуру собственных и заемных средств:

- оптимизировать объем собственных средств в обороте предприятия;

- снизить размер заемных средств до возможного минимума.

4) Изменить структуру внеоборотных активов.

Итак, для того чтобы определить эффективность предложенных мероприятий, нам необходимо составить прогнозный баланс и отчет о прибылях и убытках предприятия (см. таблицу 20 и 21).

Таблица - 20 Прогнозный отчет о прибылях и убытках на 2008 год руб.

| 2008 год | |

| Выручка от реализации продукции | 2970 000 |

| Себестоимость продажи продукции | 1386 000 |

| Валовая прибыль | 1584 000 |

| Коммерческие расходы | 18 000 |

| Управленческие расходы | 174 000 |

| Прибыль от продаж | 1392 000 |

| Проценты к получению | --- |

| Проценты к уплате | --- |

| Доходы от участия в других организациях | --- |

| Прочие операционные доходы | --- |

| Прочие операционные расходы | --- |

| Внереализационные доходы | --- |

| Внереализационные расходы | --- |

| Прибыль до налогообложения | 1392 000 |

| Налог на прибыль и иные аналогичные платежи | 334 080 |

| Чистая прибыль | 1057 920 |

Таблица - 21 Прогнозный баланс активов и пассивов предприятия на 2008 год руб.

| Актив | 2008 год | Пассив | 2008 год |

| 1. Внеоборотные активы | 3. Капитал и резервы | ||

| Нематериальные активы | 350 000 | Уставный капитал | 1400 000 |

| Основные средства | 1938 020 | Резервный капитал | 535 000 |

| Прочие внеоборотые активы | 255 000 | Нераспределенная прибыль | 2612 440 |

| Итого по разделу 1 | 2543 020 | Итого по разделу 3 | 4547 440 |

| 2. Оборотные активы | 4. Долгосрочные пассивы | ||

| Запасы, в т.ч: | 1015 000 | Займы и кредиты | 40 000 |

| сырье, материалы и другие аналогичные ценности | 275 000 | Итого по разделу 4 | 40 000 |

| готовая продукция | 300 000 | 5. Краткосрочные пассивы | |

| расходы будущих периодов | 440 000 | Заемные средства | 20 000 |

| Налог на добавленную стоимость по приобретенным ценностям | 49 420 | Кредиторская задолженность | 40 000 |

| Дебиторская задолженность | 105 000 | Доходы будущих периодов | 40 000 |

| Денежные средства | 800 000 | Прочие краткосрочные пассивы | 30 000 |

| Краткосрочные финансовые вложения | 205 000 | Итого по разделу 5 | 130 000 |

| Итого по разделу 2 | 2174 420 | Баланс | 4717 440 |

| Баланс | 4717 440 |

На основе данных представленных в прогнозном балансе и отчете о прибылях и убытках рассчитаем основные показатели деятельности организации. Результаты расчета представлены в таблице 22.

Таблица - 22 Расчет финансовых показателей за 2008 год

| Наименование коэффициента | Расчетная формула | 2007 год | 2008 год | Темп роста за 2007-2008 гг, % |

| Коэффициенты ликвидности | ||||

| Коэффициент автономии | Ка = СК / ВБ | 0,7 | 0,9 | 128,6 |

| Коэффициент соотношения собственных и заемных средств | Кз/с = ЗС / СК, | 0,3 | 0,04 | 13,3 |

| Коэффициент маневренности | Кман = СОС / СК | 0,5 | 0,4 | 80 |

| Коэффициенты деловой активности | ||||

| Оборачиваемость запасов | Выручка / Запасы | 1,01 | 2,9 | 287 |

| Оборачиваемость готовой продукции | Выручка / Готовая продукция | 2,6 | 9,9 | 380,7 |

| Оборачиваемость дебиторской задолженности | Выручка / Дебитор. задолженность | 7,5 | 28,3 | 377,3 |

| Средний срок оборота деб.задолженности | (Н * Дебиторская задолженность) / Выручка | 48 | 13 | 27,1 |

| Оборачиваемость кредиторской задолженности | Выручка / Кредитор. задолженность | 10,4 | 74,3 | 714,4 |

| Средний срок оборота кред.задолженности | (Н * Кредиторская задолженность) / Выручка | 34 | 5 | 14,7 |

| Общая оборачиваемость оборотных средств | Выручка / Среднегодовой остаток оборотных средств | 0,66 | 1,17 | 177,3 |

| Средний срок общей оборачиваемости | Н * (Среднегодовой остаток оборотных средств)/Выручка | 546 | 308 | 56,4 |

| Коэффициенты рентабельности | ||||

| Рентабельность активов | Чистая прибыль / Итог актива баланса | 0,13 | 0,22 | 169,2 |

| Рентабельность продаж | Чистая прибыль / Выручка | 0,32 | 0,36 | 112,5 |

| Рентабельность всего капитала | Чистая прибыль / Валюта баланса | 0,13 | 0,22 | 169,2 |

| Рентабельность собственного капитала | Чистая прибыль / Собственный капитал | 0,17 | 0,23 | 135,3 |

На основании прогнозных расчетов, можно сделать следующий вывод:

Коэффициент автономии в 2008 году по сравнению с 2007 годом возрос на 28,6% и составил 0,9. Это означает, что все обязательства могут быть покрыты за счет собственных средств предприятия. Коэффициент показывает, что удельный вес собственного капитала в общих активах составляет не менее 90%.

Коэффициент соотношения собственных и заемных средств в 2008 году по сравнению с 2007 годом снизился на 86,7 % и составил 0,04. Это означает, что на 1 руб. собственных средств в 2008 году приходится всего лишь 0,04 руб. заемных средств т.е. предприятие является финансово не зависимым от кредитных и других организаций, и практически не прибегает к займам.

Коэффициент маневренности 2008 году снизился на 20% и составил 0,4. Несмотря на снижение данного показателя, в ООО "Бетран – 2", в мобильной форме находится достаточно большая часть собственного капитала и предприятие может свободно маневрировать капиталом.

Все коэффициенты оборачиваемости выросли в несколько раз, что положительно характеризует финансовое состояние предприятия. Оборачиваемость запасов в 2008 году увеличилась на 187% и составила 2,9. Оборачиваемость готовой продукции увеличилась на 280,7 % и составил 9,9. Оборачиваемость кредиторской задолженности увеличилась на 277,3% и составила 28,3.

Средний срок оборота дебиторской задолженности снизился на 72,9% и составил 13 дней. Это говорит о том, что в 2008 году дебиторская задолженность стала погашается заметно быстрее.

Средний срок оборота кредиторской задолженности в 2008 году по сравнению с 2007 годом снизился на 85,3% и составил всего лишь 5 дней. Таким образом, время оборота уменьшилось с 34 дней до 5. Это говорит о том, что в 2008 году кредиторская задолженность погашается быстро.

В 2008 году все коэффициенты рентабельности возросли. Рентабельность продаж (продукции) возросла на 12,5% и составила 0,36. Рост данного показателя свидетельствует о том, что спрос на продукцию вырос. Таким образом, в 2008 году на 1 руб. реализованной продукции предприятие имеет 0,36 копеек чистой прибыли. Рентабельность всего капитала выросла на 69,2% и составила 0,22. Рентабельность собственного капитала увеличилась на 35,3% и составила 0,23. Рост данного показателя позволяет сделать вывод о том, что инвестиции собственных средств в производство по сравнению с предыдущим годом, стали давать более хороший результат. В целом можно отметить, что финансовое состояние предприятия в 2008 году является устойчивым т.к. предприятие для финансирования своей основной деятельности перестало использовать заемные средства. Рост коэффициентов оборачиваемости свидетельствует о повышении эффективности использования оборотных средств. Рост показателей рентабельности так же носит положительный характер. Таким образом, применив предложенные нами меры, общество с ограниченной ответственностью "Бетран – 2" сможет преодолеть ряд негативных моментов и стабилизировать финансовое состояние.

Заключение

Главная цель предприятия в современных условиях - получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу управленца.

Очевидно, что от эффективности управления финансовыми ресурсами и предприятием, целиком и полностью зависит результат деятельности предприятия в целом. Если дела на предприятии идут самотеком, а стиль управления в рыночных условиях не меняется, то борьба за выживание становится непрерывной.

В современных условиях, когда все предприятия испытывают финансовые трудности, связанные с мировым финансовым кризисом, проблема неплатежеспособности и банкротства стоит на первом месте. Поэтому главной задачей финансовых менеджеров является своевременная и качественная оценка финансового состояния предприятия, выявление проблем, и разработка методов улучшения финансового состояния.

В первой главе данной работы были рассмотрены теоретические вопросы. Исследовано понятие, цели и задачи оценки финансового состояния. Показан механизм проведения оценки финансового состояния, с помощью существующих методик. Рассмотрены причины финансовой неустойчивости предприятий.

В главе второй, занимающей большую часть работы, было обследовано действующее предприятие и его финансовое положение. В ходе работы было установлено реальное положение дел на предприятии; выявлены изменения в финансовом состоянии и факторы, вызвавшие эти изменения.

В третьей главе были разработаны и предложены меры по укреплению финансового состояния, и на основании этого составлен и проанализирован прогноз некоторых основных тенденций развития предприятия. Проделанный анализ выполнен по методикам О. В. Ефимовой, В. В. Ковалева, А. Д. Шеремета.

Исследования показали, что деятельность предприятия финансируется за счет собственных и заемных средств. Баланс предприятия в отчетном периоде можно считать в достаточной мере ликвидным. Показатели оборачиваемости находятся на низком уровне, это говорит о их неэффективном использовании. Выявлен недостаток оборотных средств т.к. руководство предприятия не в достаточной мере использует имеющиеся резервы. Надо отметить, что на предприятии выявлен необоснованно высокий уровень производственных запасов и готовой продукции значительно влияющий на общую оборачиваемость активов предприятия. Проведенный анализ также показал, что показатели рентабельности находятся на низком уровне.

В отчетном периоде предприятие ООО "Бетран -2" является финансово неустойчивым. Поэтому для стабилизации финансового состояния предприятия и преодоления ряда негативных моментов, были предложены следующие мероприятия:

- усовершенствовать структуру управления;

- оптимизировать структуру оборотных средств и повысить показатели оборачиваемости;

- повысить рентабельность;

- продумать и тщательно распланировать политику ценообразования,

- изыскать более дешевое сырье;

- увеличить объем работ;

- проработать маркетинговую политику;

- оптимизировать структуру собственных и заемных средств:

- изменить структуру внеоборотных активов.

Список использованной литературы

1. Гражданский кодекс РФ (части первая, вторая и третья): По состоянию на 1 февраля 2006 г. – Новосибирск: Сиб. унив. изд-во, 2006. – 494 с.

2. О формах бухгалтерской отчетности организаций. Приказ Министерства финансов РФ от 22 июля 2003 г. №67н.

3. Федеральный закон "О несостоятельности (банкротстве)" (ФЗ РФ от 26 октября 2002 г. № 127-ФЗ).

4. Артеменко В.Г., Беллендир М.В. "Финансовый анализ". - М., 1997 .

5. Баканов М.И., Шеремет А.Д. Теория экономического анализа - М.: Финансы и статистика, 2000 г. – 228 с.

6. Бланк И.А. Основы финансового менеджмента. Т.1. – К.: Ника-Центр, Эльга, 2002. – 592 с.

7. Бланк И.А. Основы финансового менеджмента. Т.2. – К.: Ника-Центр, Эльга, 2002. – 512 с.

8. Бородин И.А. Теоретические основы финансов предприятий. - РГЭА : Р-н/Д., 2000.- С.112.

9. Валдайцев С.В. Антикризисное управление на основе инноваций. – СПб.ун-та, 2001.

10. Волков Л.В. Дефекты в системе корпоративного управления как одна из причин несостоятельности российского производства// ЭКО. 2000.№ 10. – С.153.

11. Гаврилова А.Н., Попов А.А. Финансы организаций (предприятий) : учебное пособие. – М.: КНОРУС, 2005. – 576 с.

12. Гришаев С.П., Аленичева Т.Д. Банкротство: законодательство и практика применения в России и за рубежом, ЮКИС, 2007. – С.132.

13. Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской отчетности. – М.: Издательство "ДИС", 2000 г.

14. Ефимова О. В. Финансовый анализ. – М.: Изд-во "Бухгалтерский учет", 2002.

15. Зайцева О.П., Усачева О.В., Елышева Л.Б. Финансовый анализ в потребительской кооперации: Учебное пособие. ч.1, ч.2. - Новосибирск: СибУПК,2001.

16. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 2001. – 280 с.

17. Ковалев В.В. Финансовый анализ. – М.: Финансы и статистика, 2001. – 85 с.

18. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. Изд. 5-е, перераб. и доп. – М.: Центр экономики и маркетинга, 2001. – 256 с.

19. Крейнина М.Н. Финансовое состояние предприятия. Методы оценки. – М.: ИКЦ "ДИС", 1999 г. – 224 с.

20. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия: Учебное пособие для вузов/ Под ред. проф. Н.П. Любушина. - М.: ЮНИТИ-ДАНА, 1999.

21. Любушин Н.П., Лещева В.Б., Сучков Е.А. Теория экономического анализа: Учебно-методический комплекс / Под ред. проф. Н.П. Любушина. - М.: Юристъ, 2002.

22. Маркарьян Н.А. Герасименко Г.П. Финансовый анализ. - М.: "ПРИОР", 1999г.

23. Мешков В. Финансовое состояние предприятия: оценка, пути улучшения // Экономист. — 2000. — № 7. — с. 37-42.

24. Павлова Л.Н. Финансовый менеджмент. Управление денежным оборотом предприятий: Учебник для вузов. – М.: Банки и биржи, ЮНИТИ, 2004 г.

25. Палий В.Ф. Новая бухгалтерская отчетность. Содержание. Методика анализа - М.: библиотека журнала "Контроллинг", 1999..

26. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учеб. пособие. – 7-е изд., испр. – Мн.: Новое знание, 2002. – 704 с.

27. Савицкая Г.В. Методика комплексного анализа хозяйственной деятельности: Краткий курс. – 2-е изд., испр. – М.: ИНФРА-М, 2003. – 303 с.

28. Стоянова Е.С. Финансовый менеджмент в условиях инфляции. – М.: Перспектива, 1999 г.

29. Финансовый менеджмент. /Под ред. Г.Б. Поляка. – М.: Финансы, ЮНИТИ, 2000 г.

30. Хацкевич Е.М. Финансовое оздоровление организации. Учеб. пособие. – Новосибирск: НГУЭУ, 2004. – 78 с.

31. Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа. – М.: ИНФРА-М, 2002. – 208 с.

32. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА – М, 2002. – 412с.

33. Шеремет А.Д., Ионова А.Ф. Финансы предприятий: менеджмент и анализ. – М.: ИНФРА-М, 2004. – 538 с.

34. Шишкин А.К., Вартанян С.С., Микрюков В.А. Бухгалтерский учет и финансовый анализ на современном предприятии: Практическое руководство. – М.: ИНФРА – М, 2002. – 268с.

35. Шишкин А.К. Учет, анализ, аудит на предприятии. – М.: Аудит Юнити, 2000. – 495с.

36. Экономика предприятия. Учебник. / Под ред. проф. Н.А. Сафронова. М.: ЮРИСТЪ, 2002.

Приложение 1

Таблица - 1 Структура предприятия ООО "Бетран - 2"

| Персонал | Численность (чел.) |

| Директор | 1 |

| Главный бухгалтер | 1 |

| Менеджер | 1 |

| Рабочая группа | |

| Мастер | 1 |

| Рабочие | 2 |

| Сварщик | 1 |

| Водитель-механик | 2 |

| Итого: | 9 |

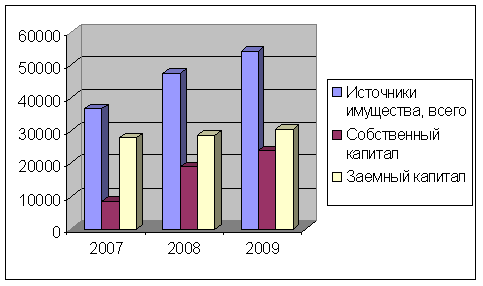

Таблица - 2 Бухгалтерский баланс организации за период 2005-2007 гг руб.

| Актив | 2005 год | 2006 год | 2007год |

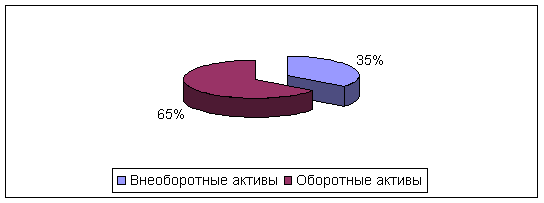

| 1. Внеоборотные активы | |||

| Нематериальные активы | 180 000 | 220 000 | 270 000 |

| Основные средства | 1000 000 | 1120 000 | 1190 000 |

| Прочие внеоборотные активы | 300 000 | 285 000 | 255 000 |

| Итого по разделу 1 | 1480 000 | 1625 000 | 1715 000 |

| 2. Оборотные активы | |||

| Запасы, в т.ч: | 1670 000 | 1780 000 | 1845 000 |

| сырье, материалы и др аналогичные ценности | 670 000 | 740 000 | 775 000 |

| готовая продукция | 550 000 | 670 000 | 730 000 |

| расходы будущих периодов | 450 000 | 370 000 | 340 000 |

| Налог на добавленную стоимость по приобретенным ценностям | 140 000 | 132 200 | 140 000 |

| Дебиторская задолженность | 420 000 | 322 800 | 250 000 |

| Денежные средства | 360 000 | 460 000 | 575 000 |

| Краткосрочные финансовые вложения | 30 000 | 60 000 | 105 000 |

| Итого по разделу 2 | 2620 000 | 2755 000 | 2915 000 |

| Баланс | 4100 000 | 4380 000 | 4630 000 |

| Пассив | |||

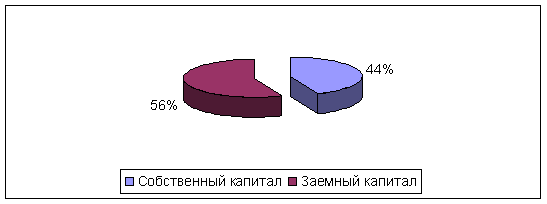

| 3. Капитал и резервы | |||

| Уставный капитал | 1400 000 | 1400 000 | 1400 000 |

| Резервный капитал | 500 000 | 510 000 | 535 000 |

| Нераспределенная прибыль | 470 000 | 952 600 | 1554 520 |

| Итого по разделу 3 | 2370 000 | 2862 600 | 3489 520 |

| 4. Долгосрочные пассивы | |||

| Займы и кредиты | 340 000 | 540 000 | 570 000 |

| Итого по разделу 4 | 340 000 | 540 000 | 570 000 |

| 5. Краткосрочные пассивы | |||

| Заемные средства | 500 000 | 390 000 | 110 000 |

| Кредиторская задолженность | 300 000 | 150 000 | 180 000 |

| Доходы будущих периодов | 450 000 | 287 400 | 110 480 |

| Прочие краткосрочные пассивы | 140 000 | 150 000 | 170 000 |

| Итого по разделу 5 | 1390 000 | 977 400 | 570 480 |

| Баланс | 4100 000 | 4380 000 | 4630 000 |

Таблица - 3 Отчет о прибылях и убытках за период 2005-2007 гг руб.

| 2005 г | 2006 г | 2007 г | ||

| ||||

| Выручка от реализации продукции | 1390 000 | 1580 000 | 1870 000 |

|

| Себестоимость продажи продукции | 740 000 | 835 000 | 948 000 |

|

| Валовая прибыль | 650 000 | 745 000 | 922 000 |

|

| Коммерческие расходы | 5 000 | 10 000 | 12 000 |

|

| Управленческие расходы | 85 000 | 100 000 | 118 000 |

|

| Прибыль от продаж | 560 000 | 635 000 | 792 000 |

|

| ||||

| Проценты к получению | --- | --- | --- |

|

| Проценты к уплате | --- | --- | --- |

|

| Доходы от участия в других организациях | --- | --- | --- |

|

| Прочие операционные доходы | --- | --- | --- |

|

| Прочие операционные расходы | --- | --- | --- |

|

| Внереализационные доходы | --- | --- | --- |

|

| Внереализационные расходы | --- | --- | --- |

|

| Прибыль до налогообложения | 560 000 | 635 000 | 792 000 |

|

| Налог на прибыль и иные аналогичные платежи | 134 400 | 152 400 | 190 080 |

|

| Чистая прибыль | 425 600 | 482 600 | 601 920 |

|

Похожие работы

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... : Деловая игра «Дельта»»: Учеб. пособие. – Мн.: Белфранс. – 1997. – 107 с. 3. Ковалёв А. И., Привалов В. П. «Анализ финансового состояния предприятия». – Издание 2-е, переработанное и дополненное – М.: Центр экономики и маркетинга. – 1997. - 192 с. 4. Рудая И. Л. «Стратегическая деловая игра «Никсдорф Дельта»»: Учеб. пособие. – М.: Финансы и статистика. – 2002. - 280 с. 5. Рудая И. Л. « ...

... вес оборотных активов в общей сумме всех активов, % 69,4 64,8 Период оборачиваемости оборотных активов (дни) 82 122 Экономическая рентабельность активов, % 24,5 10,3 Для укрепления финансового состояния организации ЗАО "Железобетонспецстрой" рекомендуется уменьшить дебиторскую задолженность. Для этого следует провести ряд мероприятий: 1) сформировать систему кредитных условий на ...

... – это важнейшие характеристики фактической среды формирования прибыли и дохода предприятий. По этой причине они являются обязательными элементами сравнительного анализа и оценки финансового состояния предприятия. При анализе производства показатели рентабельности используются как инструмент инвестиционной политики и ценообразования. Рентабельность продукции показывает, сколько прибыли приходится ...

0 комментариев