Тисяч людей похилого віку одержать додаткові податкові відрахування в розмірі 3000 євро. У їхньому відношенні будуть також діяти інші пільги

За даними документів;

Прибутковий податок з фізичних осіб

Податок на прибуток підприємств (акціонерні товариства)

Соціальний податок на заробітну плату та податок на професійну освіту

Податок на професію

Http://www.irf.kiev.ua Довідник з європейської інтеграції

Навигация

Податкова система Франції

Податкова система Франції

61268

знаков

9

таблиц

0

изображений

КУРСОВА РОБОТА

Податкова система Франції

ЗМІСТ

ВСТУП

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ФРАНЦІЇ 1.1 Огляд економіки Франції 1.2 Особливості податкової системи ФранціїРОЗДІЛ 2. ОСНОВНІ ДЕРЖАВНІ ПОДАТКИ ФРАНЦІЇ

2.1 Податок на додану вартість

2.2 Прибутковий податок з фізичних осіб

2.3 Податок на прибуток підприємств (акціонерні товариства)

2.4 Акцизи

2.5 Податок на прибуток від володіння власністю

2.6 Соціальний податок на заробітну плату та податок на професійну освіту

2.7 Інші особливості французького оподатковування

РОЗДІЛ 3. ОСНОВНІ МІСЦЕВІ ПОДАТКИ ФРАНЦІЇ

3.1 Податок на професію

3.2 Податок на родину (три податки: на житло, земельний податок на будинки і будівлі, податок на землю)

ВИСНОВКИ

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

ДОДАТКИ

ВСТУП

Французька республіка є унітарною державою з населенням біля 60 млн. громадян, з 1951 є членом засновником Європейського Союзу, ВВП на душу населення становить 25280 дол. США на рік.

Франція одна з найбільш розвитих країн Європейського Союзу. По ряду напрямків науково-технічного прогресу, промислового й агропромислового виробництва, сільського господарства і сфери послуг займає передові позиції у світі. По розміру валового внутрішнього продукту Франція (1550 млрд. євро в 2003р.) займає 5 місце у світі після США, Японії, Німеччині і Великобританії. Франція входить у число світових лідерів по обсягу зовнішньоторговельних операцій і зберігає ведучі позиції у світовій інвестиційній діяльності. Франція володіє найбільш розвиненою і протяжною в Європі мережею автомобільних доріг. Територія 544 тис. кв. км. Економічно активне населення складає 26,5 млн. чіл. Зайнятість серед чоловіків 62%, жінок – 48%, середня заробітна плата – близько 19 900 євро в рік. Франція нараховує 96 департаментів, включаючи Париж, як окремий департамент.

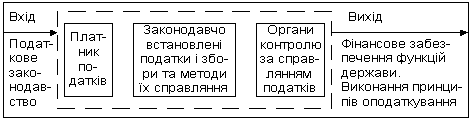

Актуальність теми курсової роботи полягає в тому, що податкова система Франції цікава тим, що саме в цій країні був розроблений і вперше в 1954 р. упроваджений податок на додану вартість. В даний час система має стабільність у відношенні переліку стягнутих податків і зборів, правил їхнього застосування. Ставки ж податків щорічно переглядаються з урахуванням економічної ситуації і напрямку економіко-соціальної політики держави. Серед головних рис французької податкової системи варто було б виділити такі, як соціальна спрямованість, перевага непрямих податків, особлива роль прибуткового податку, облік територіальних аспектів, гнучкість системи в сполученні зі строгістю, широка система пільг і знижок, відкритість для міжнародних податкових угод. Відмітна риса податкової системи Франції висока частка внесків у фонди соціального призначення (ФСН).

Об’єкт дослідження курсової роботи – податкова система Франції.

Предмет дослідження курсової роботи – структура податкових правовідносин в унітарній державі Європейського Союзу з двома ступенями бюджетів – загальнонаціональний бюджет та місцеві бюджети.

Метою досліджень курсової роботи є аналіз структури та особливостей загальнонаціональних та місцевих податків Франції.

Інформаційно-методологічною базою досліджень курсової роботи був Податковий Кодекс Франції та аналітичні матеріали по податковій системі Франції, розташовані в мережі Інтернет.

РОЗДІЛ 1. ЗАГАЛЬНА ХАРАКТЕРИСТИКА ФРАНЦІЇ 1.1 Огляд економіки Франції

У 2003 – 2005 роках економіка Франції, як і інших ведучих країн Європейського союзу, продовжувала переживати період стагнації: практично не ріс ВВП, збільшувалося безробіття і бюджетний дефіцит. Підприємства продовжували політику скорочення витрат і рентабельності. Споживання населення практично не росте.

Продовжувалося активне втручання держави в економіку – насамперед по напрямках стимулювання наукових досліджень і інновацій, створення нових підприємств, міжнародної конкурентно-здатності французьких підприємств шляхом злиттів і поглинань. Французькими фірмами реалізовані великі міжнародні проекти в області сучасного транспорту (високошвидкісна залізниця в Південній Кореї), атомної енергетики (Китай).

Зберігалися серйозні структурні дисбаланси в області соціального забезпечення, зайнятості, державних витрат. Уряд намагався проводити реформи у вищевказаних областях, що наштовхувалися на серйозний опір населення й об'єктивні макроекономічні обмеження.

Протягом минулого року загострилися відносини Франції з керівними органами ЄС. Хоча разом з Німеччиною їй удалося уникнути санкцій у зв'язку з порушенням «Пакту про стабільність», основними проблемами для Франції, у тому числі в загальноєвропейському контексті залишаються дефіцит державного бюджету (у 2004 році він склав близько 56 млрд. євро або 3,6% ВВП), високий рівень довгострокової офіційної заборгованості, неврегульованість трудових відносин, відсутність лібералізації електроенергетики і газової галузі.

При підготовці бюджету на 2006 р. були прийняті наступні прогнозні макроекономічні показники (Таб.1.1)

Таблиця 1.1

Основні макроекономічні показники (факт на 2004 2005 р. р. і прогноз на 2006 р. (у % змін до попереднього періоду, якщо не зазначено інакше)) [12]

| 2004 рік | 2005 рік | 2006 рік | |

| Світова економіка | |||

| Ріст ВВП у регіоні ОЭСР без Франції | 1,6 | 1,8 | 2,3 |

| Ріст у зоні євро без Франції | 0,7 | 0,5 | 1,7 |

| Споживчі ціни в зоні євро без Франції | 2,3 | 1,9 | 1,7 |

| Ціни на нафту (брент) | 26,0 | 58,7 | 65,0 |

| Курс євро/долар | 1,11 | 1,30 | 1,26 |

| Французька економіка | |||

| ВВП (млрд.євро) Ріст (пост.ціни) Ріст | 1521 1,2 3,1 | 1559 0,5 2,5 | 1612 1,7 3,4 |

| Розташовувані доходи | 1,9 | 0,8 | 1,5 |

| Споживчі витрати | 1,2 | 1,3 | 1,8 |

| Інвестиції підприємств | 2,9 | 2,4 | 1,9 |

| Експорт | 1,5 | 1,4 | 3,6 |

| Імпорт | 0,6 | 1,1 | 4,1 |

| Споживчі ціни (без тютюну) | 1,7 | 1,7 | 1,5 |

| Споживчі ціни | 1,9 | 2,0 | 1,8 |

| Сальдо торговельного балансу | 8,0 | 0,6 | 2,8 |

| Дефіцит бюджету (у % ВВП) | 3,1 | 4,0 | 3,6 |

У цілому бюджет практично залишився без змін у порівнянні з 2005 роком. Загальна сума витрат складе близько 280 млрд. євро. Трохи збільшуються витрати на оборону, юстицію і забезпечення правопорядку, скорочуються – на сільське господарство й інфраструктуру. Очевидно, що при виконанні бюджету уряд зштовхнеться з визначеними складностями через очевидно завищені оцінки економічного росту і заниженого курсу євро долар.

Основною проблемою французького бюджету продовжує залишатися серйозний дефіцит. Уряду не удалося досягти прийнятного рівня дефіциту бюджету, насамперед у зв'язку з високими соціальними зобов'язаннями. У 2006 році він складе близько 56 млрд. євро або 3,6 відсотків ВВП, що перевищує зафіксовані в «Пакті про стабільність» Європейського союзу 3 відсотки. Уряд Франції планує довести дефіцит бюджету до 3 відсотків від ВВП лише до 2008 року.

У 2004 2006 р. Франція переходить до програмно-цільового методу керування державними фінансами. З 1 січня 2005 р. набрав сили прийнятий 1 серпня 2001 р. конституційний закон про бюджетний устрій (Loi organique 2001692 du 1 août 2001 relative aux lois de finances). Новий закон поступово вводиться в силу починаючи з 2001 по 2005 р. З 1 січня 2003 р. набрав сили новий принцип розгляду проекту бюджету, що включає:

аналіз економічних змін, зареєстрованих з моменту складання економічного, соціального і фінансового звітів;

опис основних напрямків економічної і бюджетної політики стосовно європейських зобов'язань Франції;

середньострокову оцінку державних ресурсів і зобов'язань по основних функціях;

Основними цілями зазначеного закону є реформування системи державного керування і державних фінансів з метою організації бюджетного процесу, орієнтованого на результат, підвищення його ефективності і прозорості, посилення відповідальності чиновників. На думку французьких фахівців, новий закон дозволить усунути дві слабості існуючого бюджету, а саме:

контроль ефективності державних витрат неповний, чиновники в даний момент не зобов'язані складати звіт про результати, отриманих від використання виділених засобів, а обговорення в Парламенті засновано на кількісному підході, що враховує тільки розмір і динаміку виділюваних по окремих статтях засобів;

державний бюджет зараз розділений на 848 глав, що ставить тверді рамки для керування при малій відповідальності.

Новий бюджет (починаючи з 2005 р.) складається від 100 до 150 міністерських програм, об'єднаних по родовій ознаці, у рамках яких кошти можуть бути перерозподілені, за винятком витрат на персонал.

В Франції існує більш 100 видів різного роду податків і зборів, що підрозділяються на прямі (державні і місцеві) податки, непрямі податки і реєстраційні збори і мита. Для розрахунку підлягаючій сплаті податків існує більш 50 видів податкових декларацій. На 2004 р. у податкову систему Франції були внесені наступні основні зміни:

ставка прибуткового податку скорочена в середньому на 3% (у 2003 р. вона вже була скорочена на 1 %, і в 2002 р. – на 5 %). Максимальна ставка складе 48,09% на доходи понад 47 932 євро в рік.

дотація для родин із середніми доходами, що мають роботу (близько 8,5 млн. родин), збільшене на 20 –36 євро (загальна сума 500 млн. євро). Введено одноразову допомогу для людей, що знайшли роботу в розмірі 250 євро.

сума відрахувань з оподатковуваної бази на утримання дітей, уход за старими зросла з 7400 до 10000 євро.

Похожие работы

... на банки, широкий перелік витрат, що зменшують базу оподаткування за різними видами податків, дієве стимулювання державою інвестиційної активності як самих банків, так і їх клієнтів. 3. Сучасна податкова система розвинутих країн Актуальність даної теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... з найпривабливіших країн Західної Європи. Великі корпорації та концерни з інших країн відкривають свої підприємства в Іспанії, хоча рівень освіти та кваліфікації в цих країнах приблизно однаковий. 2. Міжнародне співробітництво з відмиванням «брудних» грошей: становлення нормативно–правових основ У міжнародному праві визначення легалізації (відмивання) доходів від злочинної діяльності було ...

... ів, при тому, що за 35 років (з 1955 до 1990 рр.) вона зросла в Швеції в 2,3 раза, Данії 2,1, Нідерландах 1,7, Норвегії 1,5, Ірландії 1,7, США 1,3, Англії 1,2, ФРН 1,2 раза. Податки та податкова система відтворюють державне регулювання таких економічних процесів: фіскальний аспект забезпечення надходження коштів до державного бюджету, зниження рівня інфляції, вирішення проблеми державного боргу. ...

0 комментариев