Тисяч людей похилого віку одержать додаткові податкові відрахування в розмірі 3000 євро. У їхньому відношенні будуть також діяти інші пільги

За даними документів;

Прибутковий податок з фізичних осіб

Податок на прибуток підприємств (акціонерні товариства)

Соціальний податок на заробітну плату та податок на професійну освіту

Податок на професію

Http://www.irf.kiev.ua Довідник з європейської інтеграції

Навигация

За даними документів;

Податкова система Франції

61268

знаков

9

таблиц

0

изображений

1. за даними документів;

2. детальний контроль по наявним в інспектора документам, якщо виявляється невідповідність у декларації.

У випадку укриття існує тверда система відповідальності:

при помилці заповнення податок стягується в повній сумі і накладається штраф у розмірі 0,75% на місяць або 9% у рік;

якщо порушення навмисне, податок стягується в подвійному розмірі; при серйозному порушенні можливо тюремне ув'язнення.

Характерні риси податкової системи Франції:

стимулюючий вплив на підвищення ефективності економіки;

соціальна спрямованість;

облік територіальних аспектів.

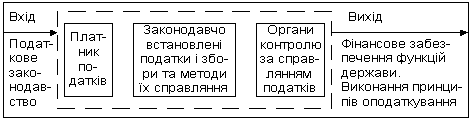

Усі закони про оподатковування знаходяться в компетенції Парламенту (Національна Асамблея). Там щорічно уточнюються ставки. Для французької системи характерні тверда законодавча регламентація, що сполучається, разом з тим, із гнучкістю. Правила застосування податків стабільні протягом ряду років. Французькі податки взаємопов'язані в цілісну систему, у якій існує механізм захисту від подвійного оподатковування.

РОЗДІЛ 2

ОСНОВНІ ДЕРЖАВНІ ПОДАТКИ ФРАНЦІЇ

2.1 Податок на додану вартість

Найбільш перспективним з погляду фінансування діяльності ЄС є податок на додану вартість. Наявність ПДВ у податковій системі держави – обов'язкова умова його приєднання до Співтовариства, тому що фінансові надходження від податку на додану вартість складають одне з основних джерел формування бюджету ЄС. Доходи, що надходять у бюджет ЄС від податку на додану вартість, являють собою встановлену рішенням Ради єдину процентну надбавку до ставки ПДВ у державах – членах.

У Франції податок на додану вартість є ведучою ланкою бюджетної системи і забезпечує 41% усіх податкових надходжень, незважаючи на те що французька система ПДВ являє собою більш гнучку структуру ніж в Україні. Це виявляється в широкій системі знижок і пільг. Структура державного бюджету Франції проілюстрована в табл. 2.1.

Таблиця 2.1

Структура державного бюджету Франції [10]

| Вид податків | Питома вага % |

| Податок на додану вартість | 41,4 |

| Прибутковий податок на фізичних осіб | 18,1 |

| Податок на підприємства | 10,6 |

| Мита на нафтопродукти | 7,3 |

| Інші податки | 15,2 |

ПДВ забезпечує 45% усіх податкових надходжень. Він стягується методом часткових платежів. Існує 4 види ставок ПДВ:

18,6% нормальна ставка на усі види товарів і послуг;

33,33% гранична ставка на предмети розкоші, машини, алкоголь, тютюн;

7% скорочена ставка на товари культурного побуту (книги);

5,5% на товари і послуги першої необхідності (харчування, за винятком алкоголю і шоколаду; медикаменти, житло, транспорт).

Зараз спостерігається тенденція до зниження ставок і переходу до двох ставок 18,6% і 5,5%. Законами Франції передбачено два види звільнення від ПДВ:

компенсація ПДВ по експорту

компенсація у результаті різних ставок при покупці і продажі.

Від сплати ПДВ звільняється три види діяльності:

1) медицина і медичне обслуговування;

2) освіта;

3) діяльність суспільного і благодійного характеру.

Так само звільняються усі види страхування, лотереї, казино.

Існує список видів діяльності, де передбачене право вибирати між ПДВ і прибутковим податком:

1) здача в оренду приміщень для будь-якого виду економічної діяльності; 2) фінанси і банківська справа;

3) літературна, спортивна, артистична діяльність, муніципальне господарство.

У Франції 3 млн. платників ПДВ. Розрахунок ведеться самими підприємствами; при спрощеному обліку податковою службою. Дрібні підприємства (з товарообігом менш 3 млн. франків і менш 0,9 млн. франків у сфері послуг) можуть заповнювати декларацію протягом року розрахунково. ПДВ вноситься в бюджет щомісяця, на основі декларації. Підприємства надають у податкові центри декларацію і чек на сплату податку. Існують квартальні і річні терміни сплати ПДВ у залежності від товарообігу.

Компенсація ПДВ у випадку експорту відбувається щомісяця. Для інших видів діяльності щокварталу. Якщо підприємство має товарообіг менш 300000 франків, то ПДВ платиться. Підприємства вносять у бюджет постійну суму. Якщо сума ПДВ менше 1350 франків, то подібні підприємства звільняються від його сплати. Знижка надається дрібним ремісникам, якщо ПДВ менше 20000 франків. Пільги по ПДВ мають підприємства, що роблять інвестиції. Вони полягають у відрахуванні з ПДВ сум, що направляються на інвестиції. У цілому, французький ПДВ являє собою більш гнучку структуру, ніж український. Це виявляється в широкій системі знижок і пільг.

В багато чому пільги ідентичні українським, наприклад, як у випадку звільнення від сплати ПДВ експортної діяльності, медицини, страхування. Але є і відмітні риси: це звільнення від сплати ПДВ підприємств із незначним оборотом, пільги по сплаті, надані дрібним ремісникам. Важлива особливість французького ПДВ це можливість його зменшення на суму, спрямовану на інвестиції. Але при усій своїй гнучкості французький ПДВ забезпечує 45% усіх податкових надходжень, що говорить про його ефективність. Розглядаючи цей податок з погляду світової податкової гармонізації, потрібно відзначити позитивну тенденцію до його зниження т до переходу від використання 4х ставок до використання 2-х.

У теорії вважається, що ПДВ не є податком на підприємство. Це податок на споживача. Підприємства є лише збирачами податку, для яких ПДВ є нібито нейтральним. При продажу товару підприємство має компенсувати всі свої витрати на ПДВ у виробництві й обігу та додає ПДВ на знов створену на підприємстві вартість. Ця частина ПДВ, що включається в продажну ціну, і перераховується державі. Повністю весь тягар ПДВ лягає на кінцевого споживача. На практиці все є набагато складнішим.

ПДВ став європейським податком. У 1977 році прийняті Європейські директиви на ПДВ, відповідно до яких ставки ПДВ країн членів ЄЕС повинні бути зближені. У Франції найвищі ставки ПДВ, і тому сьогодні спостерігається тенденція до зниження їх рівня до середньоєвропейського. Так, в 1989 році діяло тільки 3 ставки: 5,5% 18,6% і 28%. Надалі в рамках угоди по ЄЕС залишаться дві ставки: 18,6% нормальна і 5,5% знижена (середньоєвропейський рівень нормальної ставки 1420%).

ПДВ внутрішній податок, і при вивозі товару за кордон його величина компенсується покупцеві. Імпортні товари теж обкладаються по відповідній ставці ПДВ.

У сільському господарстві застосовується спрощена схема сплати і форми декларації ПДВ. Декларація заповнюється 1 раз на рік, а сплата ПДВ проводиться щоквартально в розмірі 1/5 частини ПДВ за попередній рік з перерахунком за підсумками року.

Контроль за сплатою ПДВ ведеться щомісяця. Якщо з якої-небудь причини платник ПДВ не надав декларацію, то ЕОМ в автоматичному режимі видає нагадування про те, що термін сплати закінчився.

У Франції щонайменше 10 тис. працівників податкової служби займаються лише розрахунком і збором ПДВ.

Прихильники ПДВ відносять до його позитивних якостей нейтральність по відношенню до підприємств, а також реальність і стабільність надходження коштів до бюджету. Він створює сприятливі умови для експорту продукції та стримує до певної міри споживання предметів розкоші. На сьогодні близько 40 країн світу, в тому числі більшість європейських країн, застосовують ПДВ.

Передбачуваний розвиток ПДВ полягає в скороченні числа ставок і вдосконалення методів його розрахунку. На відміну від ФРН, де частина ПДВ йде до земельних бюджетів, у Франції ПДВ повністю поступає до центрального бюджету. Разом з тим за рахунок ПДВ місцеві колективи можуть отримувати дотації від держави. Частина ПДВ (приблизно 1,4%) йде на потреби ЄЕС.

Таблиця 2.2

Рівень оподаткування корпоративного прибутку, ПДВ та акцизів в Україні та у країнах – членах ЄС, 2004 р., %[1] [6]

| Країни | Податок на прибуток корпорацій | ПДВ | % до ВВП | ||

| податок з прибутку | ПДВ | акцизи | |||

| Україна | 25,0 | 20,0 | 4,7 | 4,9 | 2,0 |

| В середньому по ЄС –25 | 27,4 | 19,4 | 3,1 | 7,7 | 3,1 |

| В середньому по ЄС–15 (старі члени) | 31,4 | 19,7 | 3,4 | 7,5 | 3,0 |

| в тому числі: | |||||

| Франція | 39,4 | 18,8 | 2,3 | 9,6 | 3,2 |

| В середньому по ЄС–10 (нові члени) | 21,5 | 19,0 | 2,6 | 7,8 | 3,3 |

| в тому числі: | |||||

| Естонія | 0,0 | 18,0 | 1,3 | 9,6 | |

| Кіпр | 15,0 | 15,0 | 5,0 | 7,5 | 2,0 |

| Латвія | 15,0 | 18,0 | 2,1 | 7,7 | 3,2 |

| Литва | 15,0 | 18,0 | 0,6 | 7,4 | 3,4 |

| Мальта | 35,0 | 15,0 | 4,1 | 6,5 | 2,7 |

| Угорщина | 17,7 | 25,0 | 2,4 | 8,0 | 3,6 |

| Польща | 19,0 | 22,0 | 1,9 | 8,6 | 4,4 |

| Словаччина | 19,0 | 20,0 | 7,7 | ||

| Словенія | 25,0 | 20,0 | 1,4 | 9,0 | 3,6 |

| Чехія | 28,0 | 19,0 | 4,4 | 6,4 | 3,3 |

| Ірландія | 12,5 | 21,0 | 7,1 | 3,5 | |

Похожие работы

... на банки, широкий перелік витрат, що зменшують базу оподаткування за різними видами податків, дієве стимулювання державою інвестиційної активності як самих банків, так і їх клієнтів. 3. Сучасна податкова система розвинутих країн Актуальність даної теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... з найпривабливіших країн Західної Європи. Великі корпорації та концерни з інших країн відкривають свої підприємства в Іспанії, хоча рівень освіти та кваліфікації в цих країнах приблизно однаковий. 2. Міжнародне співробітництво з відмиванням «брудних» грошей: становлення нормативно–правових основ У міжнародному праві визначення легалізації (відмивання) доходів від злочинної діяльності було ...

... ів, при тому, що за 35 років (з 1955 до 1990 рр.) вона зросла в Швеції в 2,3 раза, Данії 2,1, Нідерландах 1,7, Норвегії 1,5, Ірландії 1,7, США 1,3, Англії 1,2, ФРН 1,2 раза. Податки та податкова система відтворюють державне регулювання таких економічних процесів: фіскальний аспект забезпечення надходження коштів до державного бюджету, зниження рівня інфляції, вирішення проблеми державного боргу. ...

0 комментариев