Тисяч людей похилого віку одержать додаткові податкові відрахування в розмірі 3000 євро. У їхньому відношенні будуть також діяти інші пільги

За даними документів;

Прибутковий податок з фізичних осіб

Податок на прибуток підприємств (акціонерні товариства)

Соціальний податок на заробітну плату та податок на професійну освіту

Податок на професію

Http://www.irf.kiev.ua Довідник з європейської інтеграції

Навигация

Тисяч людей похилого віку одержать додаткові податкові відрахування в розмірі 3000 євро. У їхньому відношенні будуть також діяти інші пільги

Податкова система Франції

61268

знаков

9

таблиц

0

изображений

600 тисяч людей похилого віку одержать додаткові податкові відрахування в розмірі 3000 євро. У їхньому відношенні будуть також діяти інші пільги.

на 2,5 центи за літр підвищилися податки на бензин. Отримані додаткові 800 млн. євро будуть спрямовані на зменшення заборгованості французьких залізничних мереж (RFF)

соціальні відрахування для роботодавців скоротяться на 1,2 млрд. євро

підприємства зможуть списувати свої збитки протягом необмеженого часу (зараз – 5 років)

Для підтримки внутрішнього попиту і збільшення рівня споживчих витрат населення ( що склали в 2005 р. 54% ВВП) французький уряд продовжував реформи в податковій сфері: після 5%-го зниження в 2002 р., прибутковий податок був зменшений ще на 1% у 2003 р., і планується до скорочення ще на 3% у 2004 р. Ріст споживання (1,6 % у 2005р. проти 1,5% у 2004р.) відбувався при зниженні купівельної спроможності населення. Збереглася відносно висока норма заощаджень населення (16% проти 16,6% у 2004 р.).

За рівнем промислового виробництва Франція займає третє місце в Європі (після Німеччини і Великобританії) і забезпечує близько 15 % усієї європейської продукції. Обсяг промислового виробництва в 2005 р. практично не ріс у порівнянні з 2004 р. Найбільш розвиті автомобільна, аерокосмічна, хімічна, фармацевтична промисловість, будівництво, телекомунікації, агропромисловий комплекс, а також індустрія моди і предметів розкоші. У промисловості створюється більш 26 % ВВП Франції і зайняте близько 25 % економічно активного населення. Переважають (більш 95 % від загальної чисельності всіх підприємств) малі і середні підприємства (від 20 до 499 зайнятих). На них приходиться більш 50 % зайнятих і близько 40 % випуску продукції в ціновому вираженні.

Економічні позиції Франції в регіоні Центральної Європи досить міцні і мають тенденцію до подальшого зміцнення. На її частку приходиться 13,3% прямих іноземних інвестицій у регіоні (без Кіпру і Мальти) проти 22,1% у Німеччини і 16,2% у Нідерландів. Франція є абсолютним лідером по цьому показнику в Польщі (19,2% усіх ІІ), разом з тим, досить скромні її позиції в Чехії (6,6%) і Угорщини (5,5%).

У США Франція значно зміцнила свої позиції, перейшовши з 6го на 2і місце (після Великобританії) з більш ніж 170 млрд. дол. США накопичених ІІ (12,5 % усіх іноземних інвестицій (ІІ) в США).

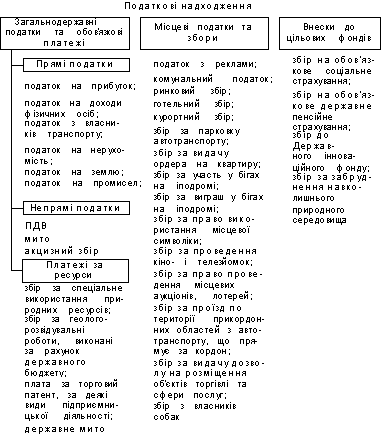

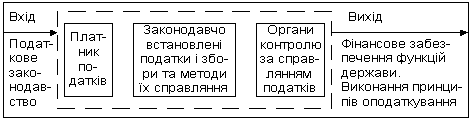

1.2 Особливості податкової системи ФранціїПодаткова система Франції є головним джерелом надходжень до центрального бюджету, податки складають понад 90% його прибуткової бази. Основними видами податків, що надходять до центрального бюджету, є непрямі і прямі податки, а також гербові збори (держмито). Протягом останніх 30 років домінуючими податками по сумі надходжень є непрямі, насамперед, податок на додану вартість (біля 50% від суми непрямих податків).

Існує жорсткий розподіл податків на ті, що надходять до центрального бюджету і на місцеві податки. Це пов'язано з політикою формування місцевих бюджетів на принципах самофінансування і бездефіцитності. Є лише поодинокі винятки, коли суми центральних податків частково розподіляються у вигляді субвенцій до місцевих бюджетів. При цьому збір як центральних, так і місцевих податків здійснюється єдиною податковою службою. Місцеві податки складають трохи більше за третину від суми податків, що надходять до центрального бюджету.

Основні федеральні податки Франції: ПДВ, прибутковий податок з фізичних осіб, податок на прибуток підприємств, мита на нафтопродукти, акцизи (крім звичайних продуктів до акцизного відносять: сірника, мінеральна вода, послуги авіатранспорту), податок на власність, мита, податок на прибуток від цінних паперів і ін. [11]

Основні місцеві податки Франції: туристський збір, податок на родину (складається з трьох податків: на житло, земельний податок на будинки і будівлі, податок на землю), податок на професію, податок на збирання території, податок на використання комунікацій, податок на продаж будинків. У цілому, місцеві податки складають 30% загального податкового тягаря, вони ж наповняють 40% місцевих бюджетів. [11]

Французькі податки взаємопов'язані в цілісну систему, у якій існує механізм захисту від подвійного оподатковування. Місцеві органи мають досить широкі права в цій області, але обмежені поруч умов. Протягом ряду останнього років спостерігається тенденція зниження ставок з одночасним розширенням бази за рахунок скасування пільг і привілеїв. Організацією оподатковування в країні займається податкова служба, що функціонує в складі Міністерства економіки, фінансів і бюджету. Її очолює Головне податкове керування. У його підпорядкуванні знаходиться 80 000 службовців. Вони сконцентровані в податкових центрах (їх 830) і в 16 інформаційних центрах. Податкові центри розраховують податкову базу по кожнім податку, збирають платежі і контролюють правильність сплати. Оподатковування ґрунтується на декларації про доходи і контроль її правильного складання. Існує контроль двох видів:

Похожие работы

... на банки, широкий перелік витрат, що зменшують базу оподаткування за різними видами податків, дієве стимулювання державою інвестиційної активності як самих банків, так і їх клієнтів. 3. Сучасна податкова система розвинутих країн Актуальність даної теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... з найпривабливіших країн Західної Європи. Великі корпорації та концерни з інших країн відкривають свої підприємства в Іспанії, хоча рівень освіти та кваліфікації в цих країнах приблизно однаковий. 2. Міжнародне співробітництво з відмиванням «брудних» грошей: становлення нормативно–правових основ У міжнародному праві визначення легалізації (відмивання) доходів від злочинної діяльності було ...

... ів, при тому, що за 35 років (з 1955 до 1990 рр.) вона зросла в Швеції в 2,3 раза, Данії 2,1, Нідерландах 1,7, Норвегії 1,5, Ірландії 1,7, США 1,3, Англії 1,2, ФРН 1,2 раза. Податки та податкова система відтворюють державне регулювання таких економічних процесів: фіскальний аспект забезпечення надходження коштів до державного бюджету, зниження рівня інфляції, вирішення проблеми державного боргу. ...

0 комментариев