Тисяч людей похилого віку одержать додаткові податкові відрахування в розмірі 3000 євро. У їхньому відношенні будуть також діяти інші пільги

За даними документів;

Прибутковий податок з фізичних осіб

Податок на прибуток підприємств (акціонерні товариства)

Соціальний податок на заробітну плату та податок на професійну освіту

Податок на професію

Http://www.irf.kiev.ua Довідник з європейської інтеграції

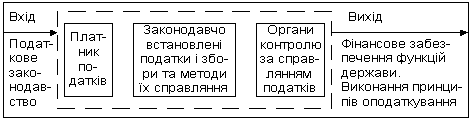

Навигация

Http://www.irf.kiev.ua Довідник з європейської інтеграції

Податкова система Франції

61268

знаков

9

таблиц

0

изображений

12. http://www.irf.kiev.ua Довідник з європейської інтеграції

ДОДАТКИ Додаток А

Таблиця А.1

Ставки основних податків у країнах-членах ЄС, 2005 р. (ПДВ2004 р.) (%) [4]

| Країна | Податок з доходів фізичних осіб (граничні ставки) | Податок на прибуток корпорацій | ПДВ |

| Ірландія | 42,0 | 12,5 | 21,0 |

| Португалія | 40,0 | 27,5 | 19,0 |

| Данія | 59,0 | 30,0 | 25,0 |

| Нідерланди | 52,0 | 31,5 | 19,0 |

| Франція | 48,1 | 33,8 | 20,6 |

| Італія | 45,0 | 37,3 | 20,0 |

| Німеччина | 42,0 | 38,3 | 16,0 |

| Австрія | 50,0 | 25,0 | 20,0 |

| Бельгія | 50,0 | 34,0 | 21,0 |

| Люксембург | 39,0 | 30,4 | 15,0 |

| Греція | 40,0 | 32,0 | 18,0 |

| Іспанія | 45,0 | 35,0 | 16,0 |

| Фінляндія | 52,1 | 26,0 | 22,0 |

| Швеція | 56,5 | 28,0 | 25,0 |

| Великобританія | 40,0 | 30,0 | 17,5 |

| Кіпр | 30,0 | 10,0 | 15,0 |

| Латвія | 25,0 | 15,0 | 18,0 |

| Литва | 33,0 | 15,0 | 18,0 |

| Угорщина | 38,0 | 17,5 | 25,0 |

| Польща | 40,0 | 19,0 | 22,0 |

| Словаччина | 19,0 | 19,0 | 19,0 |

| Словенія | 50,0 | 25,0 | 20,0 |

| Естонія | 24,0 | 24,0 | 18,0 |

| Чехія | 32,0 | 26,0 | 19,0 |

| Мальта | 35,0 | 35,0 | 15,0 |

| Україна | 13,0 | 25 | 20 |

| У середньому по країнах: ЄС – 25 |

41,1 |

26,3 |

19,4 |

| ЄС – 15 | 46,7 | 30,1 | 19,7 |

| ЄС – 10 | 32,6 | 20,6 | 19,0 |

Джерело: Європейський комітет статистики http://epp.eurostat.cec.eu.int/

Таблиця А.2Загальний рівень оподаткування економіки в країнах-членах ЄС, % (2003 р.) [4]

| Рівень оподаткування економіки (податковий коефіцієнт) | |

| Бельгія | 45,7 |

| Чехія | 36,2 |

| Данія | 48,8 |

| Німеччина | 40,3 |

| Естонія | 33,4 |

| Греція | 36,2 |

| Іспанія | 35,6 |

| Франція | 43,8 |

| Ірландія | 29,9 |

| Італія | 42,9 |

| Кіпр | 33,3 |

| Латвія | 28,9 |

| Литва | 28,5 |

| Люксембург | 41,3 |

| Мальта | 33,6 |

| Нідерланди | 39,3 |

| Австрія | 43,0 |

| Польща | 35,8 |

| Португалія | 37,0 |

| Словенія | 40,1 |

| Словаччина | 30,6 |

| Фінляндія | 44,8 |

| Швеція | 50,8 |

| Великобританія | 35,7 |

| Угорщина | 39,1 |

| Україна | 33,4 |

| У середньому по країнах: ЄС – 25ЄС – 15 ЄС – 10 |

38,2 41,0 33,9 |

Складено за даними: Structures of the taxation systems in the European Union. Data 19952002. – Luxembourg: Office for Official Publications of the European Communities, 2004. – p.237.

Таблиця А.3

Коефіцієнти продуктивності* ПДВ та податку на прибуток в країнах ЄС (2003 р.) і в Україні (%) [4]

| Країна | ПДВ | Податок на прибуток | ||||

| Стандартна ставка | Частка у ВВП | Коефіцієнт продуктивності | Стандартна ставка | Частка у ВВП | Коефіцієнт продуктивності | |

| Бельгія | 21,0 | 7,0 | 33,3 | 34,0 | 2,9 | 8,5 |

| Чехія | 22,0 | 6,5 | 29,5 | 31,0 | 4,6 | 14,8 |

| Данія | 25,0 | 9,7 | 38,8 | 30,0 | 2,8 | 9,3 |

| Німеччина | 16,0 | 6,5 | 40,6 | 39,6 | 0,8 | 2,0 |

| Естонія | 18,0 | 8,9 | 49,4 | 26,0 | 1,7 | 6,5 |

| Греція | 18,0 | 7,8 | 43,3 | 35,0 | 3,3 | 9,4 |

| Іспанія | 16,0 | 6,3 | 39,4 | 35,0 | 3,3 | 9,4 |

| Франція | 19,6 | 7,2 | 36,7 | 35,4 | 2,2 | 6,2 |

| Ірландія | 21,0 | 7,2 | 34,3 | 12,5 | 3,8 | 30,4 |

| Італія | 20,0 | 6,1 | 30,5 | 37,3 | 2,2 | 5,9 |

| Кіпр | 15,0 | 8,9 | 59,3 | 15,0 | 4,4 | 29,3 |

| Латвія | 18,0 | 7,3 | 40,6 | 19,0 | 1,5 | 7,9 |

| Литва | 18,0 | 6,8 | 37,8 | 15,0 | 1,4 | 9,3 |

| Люксембург | 15,0 | 6,5 | 43,3 | 30,4 | 7,9 | 26,0 |

| Угорщина | 25,0 | 9,1 | 36,4 | 18,0 | 2,2 | 12,2 |

| Мальта | 15,0 | 7,3 | 48,7 | 35,0 | 4,7 | 13,4 |

| Нідерланди | 19,0 | 7,7 | 40,5 | 34,5 | 3,2 | 9,3 |

| Австрія | 20,0 | 7,9 | 39,5 | 34,0 | 2,3 | 6,8 |

| Польща | 22,0 | 8,2 | 37,3 | 27,0 | 2,2 | 8,1 |

| Португалія | 19,0 | 8,5 | 44,4 | 27,5 | 3,2 | 11,6 |

| Словенія | 20,0 | 8,9 | 44,5 | 25,0 | 1,9 | 7,6 |

| Словаччина | 20,0 | 6,8 | 34,0 | 25,0 | 2,8 | 11,2 |

| Фінляндія | 22,0 | 8,7 | 39,5 | 29,0 | 3,5 | 12,1 |

| Швеція | 25,0 | 9,2 | 36,8 | 28,0 | 2,4 | 8,9 |

| Великобританія | 17,5 | 7,1 | 40,6 | 30,0 | 2,7 | 9,0 |

| У середньому по країнах: ЄС25 |

19,5 |

7,7 |

39,5 |

27,7 |

3,0 |

10,8 |

| ЄС15 | 19,7 | 7,5 | 38,1 | 31,5 | 3,1 | 9,8 |

| ЄС10 | 19,3 | 7,9 | 40,9 | 22,1 | 2,7 | 12,2 |

| Україна: 2004 р. | 20 | 4,9 | 24,5 | 25 | 4,7 | 18,8 |

| 2005 р. | 20 | 8,0 | 40,0 | 25 | 5,5 | 22,0 |

* Коефіцієнт продуктивності податку розраховується як відношення частки податку у ВВП до величини його стандартної ставки і вважається сумарним показником результативності функціонування податку, що дозволяє дізнатись, на яку податкову базу розповсюджується стандартна ставка.

Таблиця А.4

Частка основних податків у ВВП країн-членів ЄС в 2003 р. та України (%) [4]

| Країна | ПДВ | Акцизний збір | Податок на доходи фізичних осіб | Податок на прибуток | Внески на соціальне страхування |

| Бельгія | 7,0 | 2,4 | 13,3 | 2,9 | 14,4 |

| Чехія | 6,5 | 3,4 | 4,9 | 4,6 | 15,0 |

| Данія | 9,7 | 4,0 | 26,0 | 2,8 | 1,7 |

| Німеччина | 6,5 | 2,6 | 9,5 | 0,8 | 17,2 |

| Естонія | 8,9 | 3,3 | 7,0 | 1,7 | 11,5 |

| Греція | 7,8 | 3,2 | 4,9 | 3,3 | 12,9 |

| Іспанія | 6,3 | 2,6 | 6,9 | 3,3 | 12,7 |

| Франція | 7,2 | 2,5 | 8,1 | 2,2 | 16,6 |

| Ірландія | 7,2 | 3,5 | 7,0 | 3,8 | 4,6 |

| Італія | 6,1 | 2,5 | 10,7 | 2,2 | 12,9 |

| Кіпр | 8,9 | 3,8 | 4,5 | 4,4 | 7,1 |

| Латвія | 7,3 | 3,3 | 5,9 | 1,5 | 9,0 |

| Литва | 6,8 | 3,2 | 6,6 | 1,4 | 8,6 |

| Люксембург | 6,5 | 4,7 | 7,1 | 7,9 | 11,4 |

| Угорщина | 9,1 | 3,7 | 7,1 | 2,2 | 12,7 |

| Мальта | 7,3 | 2,8 | 6,6 | 4,7 | 6,8 |

| Нідерланди | 7,7 | 2,6 | 6,9 | 3,2 | 14,5 |

| Австрія | 7,9 | 2,8 | 10,4 | 2,3 | 14,5 |

| Польща | 8,2 | 4,4 | 4,1 | 2,2 | 14,1 |

| Португалія | 8,5 | 3,4 | 5,8 | 3,2 | 11,7 |

| Словенія | 8,9 | 3,5 | 6,0 | 1,9 | 14,9 |

| Словаччина | 6,8 | 3,1 | 3,3 | 2,8 | 12,3 |

| Фінляндія | 8,7 | 4,3 | 13,9 | 3,5 | 12,0 |

| Швеція | 9,2 | 3,3 | 15,7 | 2,4 | 14,3 |

| Великобританія | 7,1 | 3,5 | 10,3 | 2,7 | 6,4 |

| У середньому по країнах: ЄС25 |

7,7 |

3,3 |

8,5 |

3,0 |

11,6 |

| ЄС15 | 7,5 | 3,2 | 10,4 | 3,1 | 11,8 |

| ЄС10 | 7,9 | 3,5 | 5,6 | 2,7 | 11,2 |

| Україна: 2002р. | 6,0 | 1,8 | 4,8 | 4,2 | 10,9 |

| 2003 р. | 4,7 | 1,9 | 5,1 | 5,0 | 10,9 |

| 2004 р. | 4,9 | 2,0 | 3,8 | 4,7 | 11,2 |

| 2005 р. | 8,0 | 1,8 | 4,1 | 5,5 | 12,2 |

Складено за даними: Structures of the taxation systems in the European Union. Data 19952002. – Luxembourg: Office for Official Publications of the European Communities, 2004 та Міністерства фінансів України.

[1] Складено за даними: Structures of the taxation systems in the European Union. Data 19952002. – Luxembourg:Official Publications of the European Communities, 2004.

[2] Country Submissions; OECD Economic Outlook, December 2004.

Похожие работы

... на банки, широкий перелік витрат, що зменшують базу оподаткування за різними видами податків, дієве стимулювання державою інвестиційної активності як самих банків, так і їх клієнтів. 3. Сучасна податкова система розвинутих країн Актуальність даної теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... з найпривабливіших країн Західної Європи. Великі корпорації та концерни з інших країн відкривають свої підприємства в Іспанії, хоча рівень освіти та кваліфікації в цих країнах приблизно однаковий. 2. Міжнародне співробітництво з відмиванням «брудних» грошей: становлення нормативно–правових основ У міжнародному праві визначення легалізації (відмивання) доходів від злочинної діяльності було ...

... ів, при тому, що за 35 років (з 1955 до 1990 рр.) вона зросла в Швеції в 2,3 раза, Данії 2,1, Нідерландах 1,7, Норвегії 1,5, Ірландії 1,7, США 1,3, Англії 1,2, ФРН 1,2 раза. Податки та податкова система відтворюють державне регулювання таких економічних процесів: фіскальний аспект забезпечення надходження коштів до державного бюджету, зниження рівня інфляції, вирішення проблеми державного боргу. ...

0 комментариев