Тисяч людей похилого віку одержать додаткові податкові відрахування в розмірі 3000 євро. У їхньому відношенні будуть також діяти інші пільги

За даними документів;

Прибутковий податок з фізичних осіб

Податок на прибуток підприємств (акціонерні товариства)

Соціальний податок на заробітну плату та податок на професійну освіту

Податок на професію

Http://www.irf.kiev.ua Довідник з європейської інтеграції

Навигация

Податок на професію

Податкова система Франції

61268

знаков

9

таблиц

0

изображений

3.1 Податок на професію

Основне джерело податкових надходжень місцевих бюджетах (43%) податок на професію, що сплачується всіма підприємствами. База податку вартість будинків, споруджень, машин, устаткування і фонд з/п. Розраховується в такий спосіб:

вартість будинку: 8% від первісної вартості, щорічно робиться переоцінка;

вартість устаткування і майна: 16% від первісної вартості, 18% від фонду оплати праці.

У залежності від економічної кон'юнктури держава може компенсувати підприємству частина податку двома методами:

на пряму компенсують комуні скорочення виплат підприємства;

компенсація виплачується підприємству, а підприємство вносить повний податок.

Комуни для створення робочих місць можуть зменшити чи скасувати цей податок для конкретного підприємства. Податок на професію не зв'язаний з результатами діяльності підприємства, у визначеній мірі стримує інвестиції в основні засоби, обмежує приріст чисельності зайнятих, у зв'язку з чим і критикується.

3.2 Податок на родину (три податки: на житло, земельний податок на будинки і будівлі, податок на землю)

Три податки на сім’ю сплачують усі проживаючі на території місцевого органа керування. Кожна комуна голосує за свої ставки податку.

Податок на будинки і будівлі, в основі якого їхня вартість, сплачується усіма власниками цього виду власності. Він вноситься по диференційованих ставках у бюджет комуни (найбільша частина), департаменту (50% внеску в комуну) і регіону (3% від ставки комуни). Базою розрахунку податку на житло є оцінка житлового фонду (проводилася в 70 році). Виділяють 8 категорій житла. Податок складається з тарифу за один кв. метр, надбавок за додаткові зручності і поправочний коефіцієнт, зв'язаного з територіальним розташуванням. У країні нараховується 25 млн. чоловік платників цього податку. Близько 20% з них одержують державну допомогу на оплату цього податку шляхом зниження прибуткового податку.

Податок на землю платять усі землевласники. База розрахунку оцінка вартості 1 га чи землі можлива вартість орендної плати.

Місцеві податки виконують перерозподільні функції, однак бюджети кожної територіальної одиниці незалежний друг від друга. Місцеве керування має обмеження. Ступінь волі в прийнятті рішень базується на законних актах по оподатковуванню і директивах республіканських і регіональних органів. Самофінансування регіонів засноване на принципі бюджетної рівноваги, тобто місцевий бюджет не може бути прийнятий з дефіцитом чи надлишком. Тому первинним у бюджетному плануванні регіонів є визначення витрат. Перерозподіл засобів між комунами здійснюється департаментами, а з держбюджету виділяються цільові субсидії для вирівнювання економічного становища окремих територій. Допомога держави здійснюється шляхом надання пільг по сплаті податків.

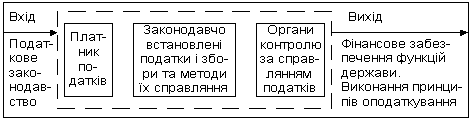

ВИСНОВКИ

Податкова система Франції є класичною податковою системою європейських унітарних держав (Франція, Великобританія, Швеція), яка є відмінною від податкової системи федеративних держав світу (США, Німеччина).

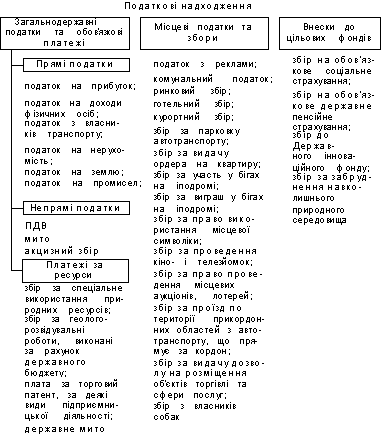

Основними державними податками Франції є: ПДВ, прибутковий податок з фізичних осіб, податок на прибуток підприємств, мита на нафтопродукти, акцизи (крім звичайних продуктів до акцизного відносять: сірника, мінеральна вода, послуги авіатранспорту), податок на власність, мита, податок на прибуток від цінних паперів і ін.

Податкова система Франції є головним джерелом надходжень до центрального бюджету, податки складають понад 90% його прибуткової бази.

Основними місцевими податками Франції є: туристський збір, податок на родину (складається з трьох податків: на житло, земельний податок на будинки і будівлі, податок на землю), податок на професію, податок на збирання території, податок на використання комунікацій, податок на продаж будинків. У цілому, місцеві податки складають 30% загального податкового тягаря, вони ж наповняють 40% місцевих бюджетів.

Рівень бюджетного трансферта дотацій з державного бюджета Франції місцевим бюджетам не перевищує 30% загального обсягу місцевих бюджетів.

У Франції податок на додану вартість є ведучою ланкою бюджетної системи і забезпечує 41% усіх податкових надходжень, незважаючи на те що французька система ПДВ являє собою більш гнучку структуру ніж в Україні.

Французькі податки законодавчо взаємопов'язані в цілісну систему – Податковий Кодекс Франції, у якій існує механізм захисту від подвійного оподатковування. Місцеві органи мають досить широкі права в цій області, але обмежені поруч умов. Протягом ряду останнього років спостерігається тенденція зниження ставок з одночасним розширенням бази за рахунок скасування пільг і привілеїв. Організацією оподатковування в країні займається податкова служба, що функціонує в складі Міністерства економіки, фінансів і бюджету. Її очолює Головне податкове керування. У його підпорядкуванні знаходиться 80 000 службовців. Вони сконцентровані в податкових центрах (їх 830) і в 16 інформаційних центрах.

Порівняння української податкової системи з її аналогами в країнах-членах ЄС потрібно для визначення конкурентоспроможності нашої країни на світовому ринку товарів та інвестицій та вибору головних векторів реформування податкових відносин. Порівняння необхідне у деяких напрямах: рівня загального податкового навантаження; його розподілу між основними видами податків та групами платників; фіскальної ефективності податкової системи; ефективності регулюючої дії останньої; достовірності розрахунків податкових зобов'язань та інших.

При порівнянні податкового навантаження за видами податків у Франції і окремих країнах ЄС по всіх видах основних податків (ПДВ, податок з корпоративного прибутку, податок з доходів громадян, обов’язкові збори соціального страхування) навантаження в Україні є вищим або на рівні середнього по країнах Європейського Союзу:

ПДВ в Україні – 20%, в Франції – 18,8%, в ЄС – 19,4%;

податок з прибутку – відповідно 25,0; 39,4 і 27,4%;

- соціальний внесок підприємств – відповідно 39,0; 38,0 і 24,7 %.

- прибутковий податок – відповідно 13,0; 13,1 і 630%

Тільки за рівнем акцизних зборів, які є найефективнішими регулюючими податками, середній обсяг зборів в Україні (2,1% до ВВП) є нижчим, ніж в Франції (3,2%) та країнах ЄС (3,1%), що є додатковим свідченням недосконалості податкової системи України: загальний надвисокий податковий тиск в Україні не сприяє обмеженню виробництва і споживання шкідливих для здоров'я товарів і послуг, що регулюється акцизними зборами.

Частка основних податків в ВВП (%) у Франції та Україні характеризується:

- ПДВ – 7,2%(Франція, 2003) – 8,0%(Україна, 2005);

Акцизний збір – 2,5%(Франція, 2003) – 1,8%(Україна, 2005);

- Податок на доходи фізичних осіб – 8,1%(Франція, 2003) – 4,1%(Україна, 2005);

Податок на прибуток – 2,2%(Франція, 2003) – 5,5%(Україна, 2005);

- Внески на соціальне страхування – 16,6%(Франція, 2003) – 12,2%(Україна, 2005);

Загальний рівень оподаткування економіки Франції становить 43,8%, рівень оподаткування економіки України становить 33,4%, тобто ефективність податкової системи Франції є значно вищою, ніж в Україні. При цьому рівень оподаткування конечних доходів фізичних осіб в 2 рази вищий в Франції, ніж в Україні, а рівень оподаткування транзитних доходів підприємств в Франції в 2,3 рази нижчий, ніж в Україні.

Особливо важливим є порівняння в оподаткуванні України та нових членів Євросоюзу так званої групи ЄС–10. Практично в усіх цих країнах корпоративний прибуток, додана вартість, індивідуальні доходи громадян, фонд зарплати підприємств оподатковуються за значно нижчими ставками ніж в Україні. В Ірландії ставка податку з корпоративного прибутку (12,5%) нижча вдвічі, в Естонії вона взагалі дорівнює 0%. ПДВ в Іспанії, Німеччині, Великобританії, Люксембургу знаходиться у межах від 15 до 17%. Соціальний податок підприємств (роботодавців) знижується до 16,3 % у Нідерландах, до 10,7 – у Ірландії, до 9,9 у Великобританії та до 0,5 % у Данії. Індивідуальні доходи громадян в країнах ЄС–10 в середньому оподатковуються на рівні від 6 до 12%, в Португалії – 5,6%, у Греції – 0,6% доходів.

Показовим для нових членів Союзу є відносно нижчий рівень ставок за прямими податками, які сплачують головним чином суб'єкти господарювання. Так, середній рівень податку з корпоративного прибутку в країнах ЄС10 21,5% проти 31,4% у країнах – старих членах (ЄС–15); податку з індивідуальних доходів громадян відповідно 9,2 та 14,5%. Для країн Європейського Союзу характерним є зростання частки індивідуальних пенсійних і страхових внесків громадян, які заміщують внески підприємств до державних соціальних доходів. Середній рівень таких внесків серед нових членів Союзу – 16,1%, старих – 15,5%. Аби знизити загальний фіскальний тиск на сімейні бюджети в усіх країнах вдаються до компенсуючого зменшення податку на індивідуальні доходи громадян.

Фіскальна ефективність системи оподаткування в Україні є нижчою від країн Євросоюзу практично з усіх видів податків. Маючи більш високі ставки в оподаткуванні індивідуальних доходів громадян, Україна збирала їх у 2004 році у сумі, що дорівнювала лише 3,8% обсягів ВВП. В країнах же ЄС – 25 частка цих податків складала у 2004 р. 8,8% ВВП. Сума ПДВ, зібраного того ж року в Україні, становила 4,9% ВВП, в той час як у країнах Євросоюзу – 7,7% ВВП. Тільки з податку з прибутку підприємств фіскальна ефективність української системи може бути порівняна з аналогічними європейськими: цей податок дорівнював в Україні 4,7% ВВП, а у країнах ЄС–25 – 3,1%.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Глухов В.В., Дольдэ И.В., Некрасова Т.П. Налоги: теория и практика: учебник. 2е изд., испр., и доп. СПб.: Издательство «Лань»,2002.448 с.

2. Нідзельська О. Система оподаткування у Франції // “ Вісник податкової служби України “ №33 . вересень 1999 року, с. 66 69

3. Попонова Н.А. Налоговые органы во Франции // Финансы. 2002. № 1. С. 7376

4. Про затвердження Концепції реформування податкової системи України (довідкові матеріали 2006 року) / Проект Постанови Кабінету Міністрів України, http://www.mfin.gov.ua

5. Рудый К.В. Финансово-кредитные системы зарубежных стран: Учебное пособие. М.: Новое знание.2003.С.301

6. Стратегія податкової реформи (розроблена у відповідності з Дорученням Президента України, рішеннями РНБОУ, громадського форуму "Бізнес і влада" (січень 2006)) // Оргкомітет Національної комісії України по податковій реформі , http://www.rada.gov.ua

7. Трофимова О. Франция: новое в помощи развитию // МЭиМО.2003. №9.

8. Тютюрюков Н.Н. Налоговые системы зарубежных стран: Европа и США: Учебное пособие. М.: Издательско-торговая корпорация «Дашков и К».2002.С.174

9. Черник Д.Г. Налоги Франции // Финансы.1994.№7.

10.Черник Д.Г., Л.П. Павлова, А.З. Дадашев, Князев В.Г., Морозов В.П. Налоги и налогообложение: Учебник М.: ИНФРАМ, 2003. 328 с.

11.Шмиголь Н.С. Финансовые системы зарубежных стран. Учебное пособие. М.: МФА. 2003. с.132

Похожие работы

... на банки, широкий перелік витрат, що зменшують базу оподаткування за різними видами податків, дієве стимулювання державою інвестиційної активності як самих банків, так і їх клієнтів. 3. Сучасна податкова система розвинутих країн Актуальність даної теми обумовлена тими міркуваннями, що як теоретична розробка питань оподаткування, так і фіскальна практика в західних країнах знаходяться на ...

... рядів динаміки – рівень реальних відносних доходів зведеного бюджету (в % до рівня ВВП) має тенденцію до систематичного падіння у 1994 – 2001 роках, тобто податкова система України працювала неефективно, з 2002 року є позитивні зміни. РОЗДІЛ 3 ПЕРСПЕКТИВИ РОЗВИТКУ ТА УДОСКОНАЛЕННЯ ПОДАТКОВОЇ СИСТЕМИ УКРАЇНИ 3.1 Реформування податкової системи України Досвід країн із ринковою економікою ...

... з найпривабливіших країн Західної Європи. Великі корпорації та концерни з інших країн відкривають свої підприємства в Іспанії, хоча рівень освіти та кваліфікації в цих країнах приблизно однаковий. 2. Міжнародне співробітництво з відмиванням «брудних» грошей: становлення нормативно–правових основ У міжнародному праві визначення легалізації (відмивання) доходів від злочинної діяльності було ...

... ів, при тому, що за 35 років (з 1955 до 1990 рр.) вона зросла в Швеції в 2,3 раза, Данії 2,1, Нідерландах 1,7, Норвегії 1,5, Ірландії 1,7, США 1,3, Англії 1,2, ФРН 1,2 раза. Податки та податкова система відтворюють державне регулювання таких економічних процесів: фіскальний аспект забезпечення надходження коштів до державного бюджету, зниження рівня інфляції, вирішення проблеми державного боргу. ...

0 комментариев