Роль и значение бизнес-плана в

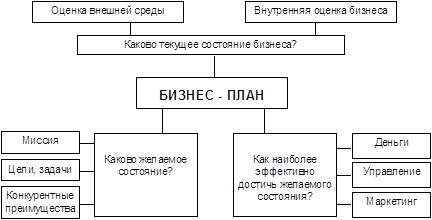

Состав, структура и объем бизнес-плана

Финансовая информация

Глубина и степень проработки конструктивных решений

Потенциальные конкуренты

План закупки технологического оборудования

План персонала

План материальных потребностей

Плановая (проектная) цена на продукцию

Погашение обязательств по кредитам

План денежных поступлений и выплат

Проектный баланс на конец первого года реализации бизнес- плана

Навигация

План денежных поступлений и выплат

Подготовка бизнес–плана реконструкции предприятия

79745

знаков

24

таблицы

0

изображений

3.8.4. План денежных поступлений и выплат

По данным анализа финансово-хозяйственной деятельности ПРЕДПРИЯТИЯ известно, что оно предоставляет покупателям отсрочку по оплате отгруженной продукции от 5 до 15 дней. В связи с этим 70% доходов от продаж поступают на расчетный счет ПРЕДПРИЯТИЯ в месяц, совпадающий с отгрузкой продукции (текущий месяц), остальные 30% - в следующем месяце.

Как покупатель ПРЕДПРИЯТИЕ также имеет отсрочку по оплате приобретенных материально-сырьевых и энергетических ресурсов. В соответствии с заключенными договорами ПРЕДПРИЯТИЕ оплачивает в текущем месяце 80% стоимости материальных ресурсов, в следующем - остальные 20%.

Заработная плата персоналу ПРЕДПРИЯТИЯ выдается следующим образом: 40 % в виде аванса в текущем месяце, окончательный расчет ( 60%) - в начале следующего месяца.

По прочим и внепроизводственным расходам 50 % оплачивается я текущем месяце,

50 % - в следующем.

Все виды налогов уплачиваются в месяце, следующем за их начислением.

Возврат кредита осуществляется в средине квартала (т.е. в 3-м квартале - 15 августа, в 4-м - квартале - 15 ноября и т.п.). Уплата процентов за пользование кредитом также осуществляется в середине квартала.

План денежной наличности приводится в табл. 17.

По данным табл.17 видно, что в 1-м квартале 2001 года будет получено отрицательное сальдо денежной наличности ( 236 тыс. Д.Е.), что свидетельствует о недостатке источников финансирования для покрытия потребности в инвестициях, рассчитанных в табл.14. Необходимо скорректировать величину финансовых ресурсов таким образом, чтобы обеспечить получение положительного сальдо денежной наличности в 1-м квартале 2001 года. Это можно сделать, например, за счет перераспределения сумм собственных финансовых источников, увеличив их размер в 1-м квартале на 240 тыс. Д.Е. и уменьшив на такую же сумму во 2-м квартале 2001 года.

Таблица 16

План доходов и расходов, тыс. Д.Е.

| № п/п

| Показатель

| 2001 г.

| 2002г.

| 2003г. всего

| ||||||||

| всего

| том числе по кварталам

| всего

| в том числе по кварталам

| |||||||||

| 1

| 2

| 3

| 4

| 1

| 2

| 3

| 4

| |||||

| 1 | Выручка от реализации, всего: | 58752,5 | 3017,5 | 7987,5 | 18992,5 | 28755 | 155490 | 34612,5 | 37985 | 39760 | 43132,5 | 172530 |

| В том числе: • 175,70R-13 | 22342,5 | 1147,5 | 3037,5 | 7222,5 | 10935 | 59130 | 13162,5 | 14445 | 15120 | 16402,5 | 65610 | |

| 205/70R-14 | 36410 | 1870 | 4950 | 11770 | 17820 | 96360 | 21450 | 23540 | 24640 | 26730 | 106920 | |

| 2 | Операционные затраты | 44923,7 | 3368 | 6715,5 | 14127,9 | 20712,3 | 117325,1 | 26463,3 | 28735,2 | 29931,9 | 32194,7 | 129416,4 |

| 3 | Амортизационные отчисления | 1831,9 | 18,1 | 272,4 | 566,3 | 975,1 | 5829,6 | 1315,2 | 1504,8 | 1504,8 | 1504,8 | 6019,2 |

| 4 | Финансовые издержки | 271,9 | - | - | 8,2 | 263,7 | 2288,2 | 713,5 | 796,9 | 558,3 | 219,5 | - |

| 5 | Полные затраты | 47027,5 | 3386,1 | 6987,9 | 14702,4 | 21951,1 | 125442,9 | 28492 | 31036,9 | 31995 | 33919 | 135435,6 |

| 6 | Прибыль от реализации продукции | +11725 | -368,6 | +999,6 | +4290,1 | +6803,9 | +30047,1 | +6120,5 | +6948,1 | +7765 | +9213,5 | +37094,4 |

| 7 | То же нарастающим итогом | - | -368,6 | +631 | +4921,1 | +11725 | +41772,1 | +6120,5 | +13068,6 | +20833,6 | +30047,1 | +37094,4 |

| 8 | Льгота по налогу на прибыль | 271,9 | - | - | 8,2 | 263,7 | 25648,1 | 713,5 | 4187,6 | 8070,1 | 12676,9 | - |

| 9 | То же нараставшим итогом | х | - | - | 8,2 | 271,9 | х | 713,5 | 4901,1 | 12971,2 | 25648,1 | - |

| 10 | Прибыль налогооблагаемая нарастающим итогом | - | - | 631 | 4912,9 | 11453,1 | - | 5407 | 8881 | 12763,5 | 17370,2 | 37094,4 |

| 11 | Налог на прибыль нарастающим итогом | х | - | 189,3 | 1473,9 | 3435,9 | х | 1622,1 | 2664,3 | 3829 | 5211 | 11128,3 |

| 12 | То же за текущий квартал | 3435,9 | - | 189,3 | 1284,6 | 1962 | 5211 | 1622,1 | 1042,2 | 1164,7 | 1382 | Х |

| 13 | Нераспределенная (чистая) прибыль нарастающим итогом | х | -368,6 | +441,7 | +3447,2 | +8289,1 | х | +9911,2 | +10953,4 | +12118,1 | +13500,1 | +24628,4 |

Таблица 17

План денежной наличности (поступлений и выплат), тыс. Д.Е.

| № п/п | Показатели | 2000 г. | 2001 г. | 2002 г. | 2003 г. | Итого | ||||||||

| всего

| в том числе по кварталам | всего | в том числе по кварталам | |||||||||||

| 1 | 2 | 3 | 4 | 1

| 2

| 3

| 4

| |||||||

| А | Поступление наличности, всего: | 722,3 | - | 13892,8 | - | - | - | - | - | - | - | - | - | - |

| 1 | В той числе: выручка от реализации | - | - | 2715,7 | - | - | - | - | - | - | - | - | - | - |

| 2 | источники финансирования | 722,3 | - | 11177,1 | - | - | - | - | - | - | - | - | - | - |

| Б | Выплаты (отток) наличности, всего: | 722,3 | - | 14128,8 | - | - | - | - | - | - | - | - | - | - |

| 1 | В том числе: вложения в активы | 722,3 | - | 11177,1 | - | - | - | - | - | - | - | - | - | - |

| 2 | оплата материально-энергетических ресурсов | - | - | 1771 | - | - | - | - | - | - | - | - | - | - |

| 3 | зарплата работающих | - | - | 367 | - | - | - | - | - | - | - | - | - | - |

| 4 | отчисления на социальные нужды | - | - | 117,8 | - | - | - | - | - | - | - | - | - | - |

| 5 | прочие затраты | - | - | 668 | - | - | - | - | - | - | - | - | - | - |

| 6 | Внепроизводвенные расходы | - | - | 27,9 | - | - | - | - | - | - | - | - | - | - |

| 7 | возврат кредитов | - | - | - | - | - | - | - | - | - | - | - | - | - |

| 8 | Налог на прибыль | - | - | - | - | - | - | - | - | - | - | - | - | - |

| В | Сальдо денежной наличности за квартал | - | - | -236 | - | - | - | - | - | - | - | - | - | - |

| Г | Денежная наличность на конец периода | - | - | -236 | - | - | - | - | - | - | - | - | - | - |

При этом общая величина собственных источников финансирования за 2001 год не изменится. Результаты расчетов по корректировке источников финансирования приведены в табл. 18. Кроме того, соответствующие изменения вносятся и в расчеты денежной наличности. Результаты сведены в табл. 19, 20.

Проверка правильности проведенных расчетов осуществляется с помощью баланса денежной наличности по выражению

ДН к.н. =ДН н.п. + ЧП нак + А нак – ДЗ + КЗ - Кв

где ДН к.н. - денежная наличность на конец периода;

ДН н.п. - денежная наличность на начало периода;

ЧП нак и А нак - чистая прибыль и амортизационные отчисления, накопленные за планируемый период;

ДЗ и КЗ - дебиторская и кредиторская задолженности на конец периода;

Кв -возврат кредита в планируемом периоде.

Так, в 2001 году сальдо денежной наличности на конец года составит:

8289,1+1831,9-2875,5+3719,6=10965,1 тыс. Д.Е.

Величина чистой прибыли, накопленной к концу 2001 года, составит 8289,1 тыс. Д.Е. (табл.16). А по данным табл.18 видно, что в 4-м квартале 2001 года предполагается взять банковский кредит в сумме 674 тыс. Д.Е. и в 1-м квартале 2002 года - еще 8104тыс. Д.Е., т.е. всего 8778 тыс. Д.Е. Очевидно, что полученная от реализации бизнес-плана чистая прибыль может быть использована в качестве альтернативного источника финансирования инвестиций в 4-м квартале 2001 года и в 1-м квартале 2002 года. Такое предположение приводит к необходимости нового расчета издержек на производство и реализацию продукции (аналогично табл. 11) за счет уменьшения финансовых издержек, который, в свою очередь, обусловливает необходимость новых расчетов: плана доходов и расходов (аналогично табл. 16); источников финансирования капитальных вложений в проект (аналогично табл. 18); плана денежной наличности (аналогично табл. 19, 20) с обязательным обеспечением условия сохранения положительного сальдо денежной наличности нарастающим итогом; «дельта»-баланса и полного баланса (аналогично табл. 21).

Таблица 18

Потребность и источники финансирования капитальных вложений в проект, тыс. Д.Е.

| № п'п

| Стать»

| Всего

| 2000г.

| 2001 г.

| 2002 г.

| ||||||||

| всего

| в том числе по кварталам

| всею

| в том числе по кварталам

| ||||||||||

| 1

| 2

| 3

| 4

| 1

| 2

| 3

| 4

| ||||||

| 1

| Потребность в инвестициях | 66000 | 722,3 | 57173,7 | 11177,1 | 12964,1 | 16999,0 | 16033,5 | 8104 | 8104 | - | - | - |

| 2

| Источники финансирования, всего | 66000 | 722,3 | 57173,7 | 11417,1 | 12724,1 | 16999,0 | 16033,5 | 8104 | 8104 | - | - | - |

| 21

| В том числе: собственные средства | 41316 | 722,3 | 40593,7 | 11417,1 | 12724,1 | 16452,5 | - | - | - | - | - | - |

| из них: фонд накопления | 12129,4 | 722,3 | 11407,1 | 11417,1 | - | - | - | - | - | - | - | - | |

| амортизация | 29186,6 | - | 29186,6 | - | 12734,1 | 16452,5 | - | - | - | - | - | - | |

| 22

| заемные средства, всего | 24684 | - | 16580 | - | - | 546,5 | 16033,5 | 8104 | 8104 | - | - | - |

| из них: государственный кредит | 15906 | - | 15906 | - | - | 546,5 | 15359,5 | - | - | - | - | - | |

| коммерческий кредит | 8778 | - | 674 | - | - | - | 674 | 8104 | 8104 | - | - | - | |

| Итого баланс: | 0 | 0 | 0 | +240 | -240 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | |

Таблица 19

План денежной наличности за 2000-2001 годы, тыс. Д.Е.

| № n/п

| 2000г.

| 2001 г.

| Задолженность на конец 2001 г.

| |||||

| всего

| в том числе по кварталам

| |||||||

| 1

| 2

| 3

| 4

| |||||

| А

| Поступление наличности. всего | 722,3 | 113050,7 | 14132,8 | 20214,6 | 34891 | 43812,3 | 2875,5 |

| 1

| В том числе: выручка от реализации | - | 55877 | 2715,7 | 7490,5 | 17892 | 27778,8 | 2875,5 |

| 2

| источники финансирования | 722,3 | 57173,7 | 11417,1 | 12724,1 | 16999,0 | 16033,5 | - |

| Б

| Выплаты (отток) наличности, всего | 722,3 | 102085,6 | 14128,8 | 19421,2 | 30751,8 | 37783,8 | 3719,6 |

| 1

| В том числе: вложения в активы | 722,3 | 57173,7 | 11177,1 | 12964,1 | 16999,0 | 16033,5 | - |

| 2

| оплата материально-энергетических ресурсов | - | 35735,5 | 1771,1 | 4814,1 | 11480,3 | 17670 | 1205,3 |

| 3

| зарплата работающих | - | 2879,9 | 367 | 566,9 | 834,9 | 1111,1 | 233,0 |

| 4

| отчисления на социальные нужды | - | 1049 | 117,8 | 211,3 | 305,9 | 414 | 149,5 |

| 5

| прочие затраты | - | 3072,4 | 667,9 | 801,5 | 801,5 | 801,5 | 133,6 |

| 6

| внепроизводственные расходы | - | 429,3 | 27,9 | 63,3 | 132,7 | 205,4 | 36,2 |

| 7

| маисовые издержки) | - | 271,9 | - | - | 8,2 | 263,7 | - |

| 8

| возврат кредитов | - | - | - | - | - | - | - |

| 9

| налог на прибыль | - | 1473,9 | - | - | 189,3 | 1284,6 | 1962 |

| В

| Сальдо денежной наличности за квартал | х | +10965,1 | +4 | +793,4 | +4139,2 | +6028,5 | х |

| Г

| Денежная наличность на конец периода | - | х | +4 | +797,4 | +4936,6 | +10965,1 | Х |

Таблица 20

План денежной наличности за 2002-2003 годы, тыс. Д.Е.

| № п/п

| Показатель

| 2001 г. всего

| 2002 г. | Задолжен-ность на конец 2002г.

| 2003г. всего | Задолжен-ность на конец 2003 г. | ||||

| всего

| в том числе по кварталам | |||||||||

| 1

| 2

| 3

| 4

| |||||||

| А | Поступление наличности, всего | 113050,7 | 162156,2 | 42130,7 | 37647,8 | 39582,5 | 42795,2 | 4313,3 | 172530 | 4313,3 |

| 1 | В том числе: выручка от реализации | 55877 | 154052,2 | 34026,7 | 37647,8 | 39582,5 | 42795,2 | 4313,3 | 172530 | 4313,3 |

| 2 | источники финансирования | 57173,7 | 8104 | 8104 | - | - | - | - | - | - |

| Б | Выплаты (отток) наличности, всего | 102085,6 | 157141,9 | 36634,6 | 38931,5 | 39394 | 42181,8 | 4190 | 140512,7 | 5622,1 |

| 1 | в том числе:вложения в активы | 57173,7 | 8104 | 8104 | - | - | - | - | - | - |

| 2 | оплата материально-энергетических ресурсов | 35735,5 | 97167,7 | 21516,9 | 23741 | 24931,4 | 26978,4 | 1807,9 | 108475,2 | 1807,9 |

| 3 | зарплата работающих | 2879,9 | 5773,1 | 1312,2 | 1422,1 | 1477,1 | 1561,7 | 316,1 | 6535,2 | 327,3 |

| 4 | отчисления на социальные нужды | 1049 | 2201,2 | 495,7 | 542,8 | 566,3 | 596,4 | 202,9 | 2513,2 | 210 |

| 5 | прочие затраты | 3072,4 | 9910,5 | 2259 | 2550,5 | 2550,5 | 2550,5 | 425,1 | 10519,8 | 438,9 |

| 6 | внепроизводственные расходы | 429,3 | 1222,2 | 271,3 | 303,1 | 315,2 | 332,6 | 56 | 1341 | 55,9 |

| 7 | уплата процентов за кредит (финансовые издержки) | 271,9 | 2288,2 | 713,5 | 796,9 | 558,3 | 219,5 | - | - | - |

| 8 | возврат кредитов | - | 24684 | - | 7953 | 7953 | 8778 | - | - | - |

| 9 | налог на прибыль | 1473,9 | 5791 | 1962 | 1622,1 | 1042,2 | 1164,7 | 1382 | 9728,2 | 2782,1 |

| В | Сальдо денежной наличности за квартал | х | +5014,3 | +5496,1 | -1283,7 | +188,5 | +613,4 | х | +32017,3 | Х |

| Г | Денежная наличность нарастающим итогом за год | 10965,1 | х | +5496,1 | +4212,4 | +4400,9 | +5014,3 | х | +32017,3 | х |

| Д | То же нарастающим итогом за весь период реализации бизнес-плана | 10965,1 | х | +16461,2 | +15177,5 | +15366,0 | +15979,4 | х | +47996,7 | х |

Примечание к табл. 19, 20.

1.Расчет денежных наступлении за продукцию

По данным табл. 16 в 1-м квартале 2001 г. покупателям будет отгружено продукции на сумму 3017,5 тыс. Д.Е., т.е. в среднем за месяц: 3017,5 : 3=1005,8 тыс. Д.Е.. из которых 301,8 (30%) перейдет на следующий квартал. Следовательно, на расчетный счет ПРЕДПРИЯТИЯ в 1 квартале поступит 3017,5-301,8=2715,7тыс. Д.Е.

Во 2-м квартале будет отгружено продукции на сумму 7987,5 тыс. Д.Е., т.е. в среднем за месяц: 7987,5 : 3=2662,5 тыс. Д.Е., из которых 798,8 перейдет на следующий квартал. Следовательно, на расчетный счет ПРЕДПРИЯТИЯ во 2-м квартале поступит 7987,5-798,8+301,8=7490,5 тыс. Д.Е. и т.д. Общая сумма денежных поступлений за продукцию в 2001г. составит 55877 или (58752,5-2875,5) что равно также сумме поступлений по кварталам: 2715,7+7490,5+17892+27778,8=55877 (см. табл.19).

2.Расчет денежных выплат за сырье и материалы, по заработной плате и другим расходам

По данным табл. 11 в 1-м квартале 2001 г. будет получено и израсходовано на производство продукции сырья и материалов на сумму 1897,6 тыс. Д.Е., т.е. в среднем за месяц: 1897,6 : 3=632,5 тыс. Д.Е., из которых 126,5 (20%) перейдет на следующий квартал. Следовательно, с расчетного счета I квартала будет выплачено за сырье и материалы 1897.6-126.5=1771.1 тыс.Д.Е.

Во 2-м квартале будет получено и израсходовано на производство продукции сырья и материалов на сумму 5022,4 тыс. Д.Е., т.е. в среднем за месяц:1674,1 тыс. Д.Е., из которых 334,8 перейдет на следующий квартал. Следовательно, с расчетного счета во 2-м квартале будет выплачено за сырье и материалы 5022,4-334,8+126,5=4814,1 тыс. Д.Е. и т.д. Общая сумма выплат за сырье и материалы в 2001 г. составит 35735,5 или (36940,8-1205,3) , что равно также сумме выплат по кварталам: 1771,1+4814,1+11480,3+17670=35735,5 тыс.Д.Е.(см. таб. 19).

З. Расчет задолженности на конец года.

Дебиторская и кредиторская задолженность на конец планового периода определяются по данным 4-го квартала по описанной выше методике. Так, например, задолженность за отгруженную покупателям продукцию на конец 2001 г. составит:

28755 : 3 =2875,5, а на конец 2002 г. – 4313,3 тыс. Д.Е. Тогда сумма денежных поступления за продукцию в 2002 г. составит:

2875,5+155490-4313,3=154052,2 (см. табл. 20)

По всем остальным статьям расходов задолженность рассчитывается аналогично.

Похожие работы

... продукции и рынкам, анкетные данные руководящих работников, сведения о порядке и методе проведения опросов и исследований, отчет по ревизии бухгалтерских документов, прейскуранты поставщиков и т.п. 0. Методика составления бизнес-плана реконструкции предприятия «Шина» 0.0.Вводная часть (резюме) Настоящий бизнес-план представляет предприятие «Шина» (именуемое в дальнейшем ...

... льготы на федеральном или на местном уровне, т.е. заложить изначально в бизнес-план стабилизирующие финансовые факторы и факторы профилактики от банкротства.Бизнес-план Создания предприятия гостиничного комплекса ООО “Лилия”Разработчик: Студентка 3- го курса Ялтинского института менеджмента, группы Ф-10 Рачкова Е.И. Адрес: г. Ялта, ул. Войкова, 9, кв.19 Тел. ...

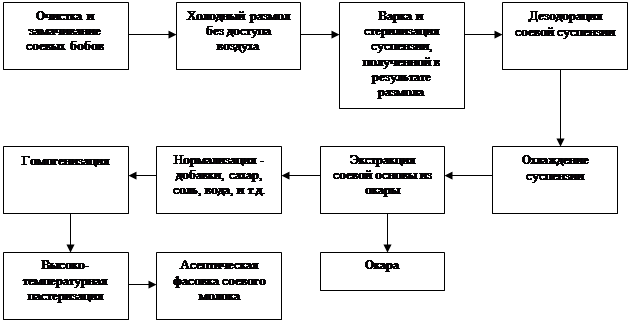

... всех показателей рыночной устойчивости. Такая тенденция с точки зрения кредиторов повышает гарантированность предприятием своих обязательств. Поэтому предприятие имеет возможность реализовать свой бизнес-план по выпуску новой продукции. 3. Бизнес-план производственного предприятия ООО «Украина» по производству соевого молока 3.1. Резюме Предприятие ООО «Украина», организованно в 1997 году и ...

... ООО «РУБИН-ПЛЮС» НА 2003 г. . Как уже указывалось ранее (глава 1.) особое значение в российских условиях приобретают разработка и реализация планов организации и развития бизнеса – бизнес-план . Статистические данные о неудачах новых предприятий указывают на то , что риск достаточно велик . Для предвидения и возможного предотвращения этих проблем используется бизнес – план . В ...

0 комментариев