Показатели кредитоспособности и методика их анализа

Если общий коэффициент ликвидности на конец отчетного периода имеет значение ниже нормативного (1,5)

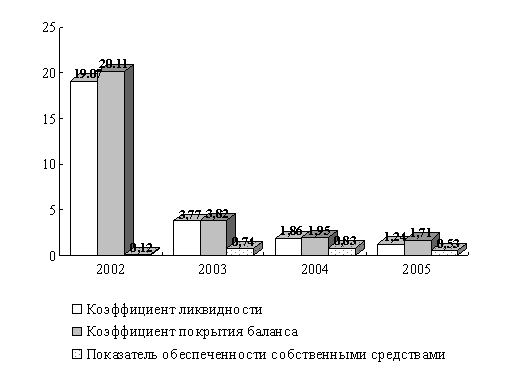

Анализ показателей кредитоспособности предприятия ООО «Партнерснабкомплект»

Анализ показателей кредитоспособности

Разработка предложений по повышению кредитоспосбности предприятия

Экономическая эффективность внесенных предложений

Навигация

Показатели кредитоспособности и методика их анализа

Политика улучшения кредитоспособности в организации

75907

знаков

15

таблиц

1

изображение

1.2 Показатели кредитоспособности и методика их анализа

В настоящее время в науке финансового анализа используются следующие методы, позволяющие оценить тенденции изменения показателей, сформированных в финансовой отчетности предприятия (организации): горизонтальный анализ; вертикальный анализ, трендовый анализ; метод финансовых коэффициентов; сравнительный анализ; факторный анализ.

Горизонтальный (временный) анализ представляет собой сравнение каждой позиции с предыдущим периодом.

Вертикальный (структурный) анализ – это определение структурного состава показателей бухгалтерской (финансовой) отчетности и выявление влияния каждой из позиций на результат в целом[2].

Рентабельность является тем стоимостным качественным показателем, характеризующим эффективность деятельности предприятия, который позволяет дать характеристику уровня отдачи затрат и используемых для осуществления коммерческой деятельности и реализации продукции материальных и нематериальных ресурсов[3].

Рентабельность деятельности предприятия характеризует эффективность осуществляемой коммерческой деятельности предприятия, таким образом отражая все сферы деятельности.

Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса. Полученные предприятием показатели рентабельности являются той характеристикой его работы, которая отражает эффективность и доходность всех направлений деятельности фирмы. Они более полно, чем прибыль, идентифицируют эффективность осуществляемой деятельности, так как отражают не количественную оценку прибыли, а соотношение полученного эффекта с потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и они являются тем инструментом, который служит опорой для определения ценовой и инвестиционной политики предприятия[4].

Показатели рентабельности отражают различные аспекты деятельности предприятия, в связи с чем их разделяют на показатели, характеризующие:

1) окупаемость затрат;

2) прибыльность продаж;

3) доходность капитала и его частей.

Рентабельность продукции (коэффициент окупаемости затрат) исчисляется путем отношения прибыли от реализации (П) до выплаты процентов и налогов к сумме затрат по реализованной продукции (Зрп).

Является свидетельством того, какую прибыль имеет предприятие от каждого рубля, затраченного им на осуществление хозяйственной деятельности и реализацию продукции. Данный показатель рассчитывается по отдельным видам продукции и в целом по предприятию. При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности.

Аналогичным образом определяется доходность инвестиционных проектов: полученная или ожидаемая сумма прибыли от инвестиционной деятельности (П) относится к сумме инвестиционных затрат (ИЗ).

Рентабельность продаж (оборота) определяется как частное от деления прибыли, полученной от реализации продукции до выплаты процентов, налогов и сборов на сумму полученной выручки (В). Характеризует эффективность хозяйственной деятельности и деятельности, связанной с реализацией продукции, отражая ту долю прибыли, которую имеет предприятие с каждого рубля, полученного от реализации продукции. Данный показатель может быть рассчитан как по предприятию в целом, так и по каждому отдельному виду реализуемой продукции.

Рентабельность совокупного капитала определяется как частное от отношения брутто-прибыли до выплаты процентов и налогов (БП) к среднегодовой стоимости всего совокупного капитала (KL).

Рентабельность (доходность) операционного капитала исчисляется отношением прибыли от операционной деятельности до выплаты процентов и налогов (Пад) к среднегодовой сумме операционного капитала (ОК.). Она характеризует доходность капитала, задействованного в операционном процессе.

Анализ показателей рентабельности заключается в исследовании и изучении динамики вышеперечисленных показателей рентабельности и сравнении их с конкурентами[5].

Уровень рентабельности продукции (коэффициент окупаемости затрат), определенный по предприятию в целом, зависит от структуры продукции, реализуемой предприятием, ее себестоимости и уровня цен, по которым осуществляется реализация.

Показатели рентабельности могут быть выражены как в коэффициентном виде, так и в виде процентов, отражая долю прибыли, полученной с каждой осуществленной денежной единицы затрат. Показатели рентабельности являются теми показателями, которые отражают результаты хозяйственной деятельности более полно, чем показатели прибыли, так как являются качественными и отражают соотношение между доходами и обусловленными ими расходами.

Отражая эффективность работы предприятия в целом, а также и уровень доходности каждого отдельного направления деятельности предприятия, показатели рентабельности являются основой для оценки эффективности деятельности предприятия[6].

Рентабельность - один из основных стоимостных качественных показателей эффективности деятельности предприятия, характеризующий уровень отдачи затрат и степень использования средств в процессе производства и продажи продукции (работ, услуг)[7].

Уровень рентабельности, равно как и прибыли, зависит от производственной, сбытовой и коммерческой деятельности предприятия, т.е. эти показатели характеризуют все стороны хозяйствования предпринимательской деятельности.

Показатели рентабельности выражаются в коэффициентах или процентах и отражают долю прибыли с каждой денежной единицы затрат. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, т.к. их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственная, предпринимательская, инвестиционная), окупаемость затрат и т.д. Их применяют для оценки деятельности предприятий и как инструмент в инвестиционной политике и ценообразовании.

Иногда показатель рентабельности вычисляется в виде отношения прибыли (или нераспределенной прибыли) к собственному или общему капиталу предприятия. Для стабильно работающего предприятия существует устойчивая взаимосвязь между всеми этими соотношениями, и в качестве критерия можно выбирать любой из них. Используя принцип денежных потоков, будем определять коэффициент рентабельности деятельности предприятия в виде отношения чистой (нераспределенной) прибыли к совокупности полученных доходов.

где:

Р - рентабельность деятельности предприятия по чистой прибыли;

ЧП - чистая (нераспределенная) прибыль предприятия, определяемая по строке 470 пассива баланса с названием "Нераспределенная прибыль отчетного года" и являющаяся в течение года накапливаемой суммой на счете 99 "Прибыли и убытки" (+ -), а в конце года на счете 84 "Нераспределенная прибыль (непокрытый убыток)";

Сумма Д - суммарный доход в виде выручки от реализации продукции (работ, услуг), определяемой по обороту на субсчете 90-1 "Выручка", плюс доходы от внереализационных операций, выявляемые на субсчете 91-1 "Прочие доходы".

По оценкам зарубежных специалистов, этот коэффициент считается приемлемым, если он находится в пределах 8-15%[8].

2) Коэффициент абсолютной ликвидности, определяющий способность предприятия быстро выполнить свои краткосрочные обязательства.

где:

Кал - коэффициент абсолютной ликвидности;

ДС - денежные средства;

КФВ - краткосрочные финансовые вложения;

КО - краткосрочные обязательства.

Денежные средства в формуле, приведенной выше, отражают сумму по строке 260 "Денежные средства" актива баланса, которая обобщает цифры на счетах: 50 "Касса", 51 "Расчетные счета", 52 "Валютные счета", 55 "Специальные счета в банках", 57 "Переводы в пути"[9].

Краткосрочные финансовые вложения включает суммы средств на счетах: 58 "Краткосрочные финансовые вложения" и 81 "Собственные акции (доли)" за вычетом сумм на счете 59 "Резервы под обесценение ценных бумаг", обобщенные в строке 250 "Краткосрочные финансовые вложения" актива баланса.

Краткосрочные обязательства включают в себя суммы в разделе V "Краткосрочные обязательства" пассива баланса по строкам 610 "Займы и кредиты" (счет 66 "Расчеты по краткосрочным кредитам и займам"), 620 "Кредиторская задолженность" и 660 "Прочие краткосрочные обязательства". Строки 610 и 660 включают суммы по следующим счетам: 60 "Расчеты с поставщиками и подрядчиками", 62 "Расчеты с покупателями и заказчиками" (расчеты по полученным авансам). А также по счетам: 68 "Расчеты по налогам и сборам", 69 "Расчеты по социальному страхованию и обеспечению", 70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными лицами", 76 "Расчеты с разными дебиторами и кредиторами"[10].

Нормативное значение коэффициента абсолютной ликвидности 0,2-0,5.

3) Коэффициент промежуточного покрытия, показывающий, сможет ли предприятие в заданные сроки рассчитаться по своим краткосрочным обязательствам.

где:

Кпп - коэффициент промежуточного покрытия;

ДЗК - краткосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Краткосрочная дебиторская задолженность отражает сумму строки 240 "Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)" актива баланса. В этой строке содержатся сведения о следующих счетах: 60 "Расчеты с поставщиками и подрядчиками" (расчеты по выданным авансам), 62 "Расчеты с покупателями и заказчиками". А также по счетам: 68 "Расчеты по налогам и сборам", 70 "Расчеты с персоналом по оплате труда", 71 "Расчеты с подотчетными лицами", 73 "Расчеты с персоналом по прочим операциям", 76 "Расчеты с разными дебиторами и кредиторами". При этом суммы на счетах 62 и 76 уменьшаются на суммы соответствующих резервов, если они создаются для уменьшения эффекта предпринимательского риска и числятся на счете 63 "Резервы по сомнительным долгам".

Нормативное значение коэффициента промежуточного покрытия 0,7-0,8.

4) Коэффициент покрытия, определяющий достаточность ликвидных активов для погашения краткосрочных обязательств.

где:

Кп - коэффициент покрытия;

ДЗд - долгосрочная дебиторская задолженность, т.е. задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты;

ЗЗ - запасы и затраты.

Долгосрочная дебиторская задолженность отражает сумму строки 230 "Дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты" актива баланса. Она включает в себя такие же счета, что и краткосрочная дебиторская задолженность[11].

Запасы и затраты включают в себя суммы строк 210 "Запасы" и 220 "Налог на добавленную стоимость по приобретенным ценностям" актива баланса. В строке 210 содержатся сведения о следующих счетах: 10 "Материалы", 11 "Животные на выращивании и откорме", 15 "Заготовление и приобретение материальных ценностей", 16 "Отклонение в стоимости материальных ценностей". А также о счетах: 20 "Основное производство", 21 "Полуфабрикаты собственного производства", 23 "Вспомогательные производства", 29 "Обслуживающие производства и хозяйства", 41 "Товары", 43 "Готовая продукция", 44 "Расходы на продажу", 45 "Товары отгруженные", 46 "Выполненные этапы по незавершенным работам", 97 "Расходы будущих периодов". При этом суммы материальных запасов, кроме тех, которые числятся на счетах 45, 97, используются за вычетом сумм резервов, представленных на счете 14 "Резервы под снижение стоимости материальных ценностей". А стоимость товаров, принимаемая в расчет, в балансе отражается по покупным ценам (т.е. без учета торговых наценок, надбавок и т.п., зафиксированных на счете 42 "Торговая наценка")[12].

В строке 220 содержится сумма на счете 19 "Налог на добавленную стоимость по приобретенным ценностям".

Нормативное значение коэффициента покрытия 2-2,5.

5) Коэффициент финансовой независимости, характеризующий обеспеченность предприятия собственными средствами.

где:

Кфн - коэффициент финансовой независимости;

СС - собственные средства;

ИБ - итог (валюта) баланса.

Собственные средства отражают итоговую сумму раздела III "Капитал и резервы" пассива баланса. Она обобщает суммы по счетам: 80 "Уставный капитал", 82 "Резервный капитал", 83 "Добавочный капитал", 84 "Нераспределенная прибыль (непокрытый убыток)" (с учетом знаков), 86 "Целевое финансирование".

Нормативное значение коэффициента финансовой независимости 50-60%.

Указанные нормативные значения коэффициентов могут служить ориентирами для оценки работы предприятия.

Для оценки устойчивости финансового состояния предприятия используется система показателей. Они характеризуют изменения:

- в структуре капитала предприятия по его размещению и источникам образования;

- в эффективности и интенсивности использования капитала;

- в платежеспособности и кредитоспособности предприятия;

- в запасе финансовой устойчивости предприятия[13].

Предварительная оценка финансового состояния предприятия и изменений его финансовых показателей за отчетный период предназначена для общей характеристики финансовых показателей предприятия, определения их динамики и отклонений за отчетный период.

Финансовое состояние предприятия с позиции краткосрочной перспективы оценивается показателями ликвидности и платежеспособности, в наиболее общем виде характеризующими, может ли оно своевременно и в полном объеме произвести расчеты по краткосрочным обязательствам перед контрагентами.

Под ликвидностью какого-либо актива понимают способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена. Чем короче период, тем выше ликвидность данного вида актива[14].

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Таким образом, основными признаками платежеспособности являются:

а) наличие в достаточном объеме средств на расчетном счете;

б) отсутствие просроченной кредиторской задолженности[15].

Очевидно, что ликвидность и платежеспособность не тождественны друг другу. Так, коэффициенты ликвидности могут характеризовать финансовое положение как удовлетворительное, однако, по существу, эта оценка может быть ошибочной, если в оборотных активах значительный удельный вес приходится на неликвиды и просроченную дебиторскую задолженность. Неликвиды, т.е. активы, которые нельзя реализовать на рынке вообще или без существенной финансовой потери, а иногда и неоправданная дебиторская задолженность не выделяются в балансе, т.е. качественная характеристика оборотных средств недоступна внешнему аналитику, поэтому с формальных позиций даже такие активы, фактическая ценность которых сомнительна, используются для оценки ликвидности[16].

Ликвидность и платежеспособность могут оцениваться с помощью ряда абсолютных и относительных показателей.

Из абсолютных основным является показатель, характеризующий величину собственных оборотных средств (WC). Показатель WC характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т.е. активов, имеющих оборачиваемость менее одного года).

Он рассчитывается следующим образом:

WC=CA-CL , (1.7)

где СА- оборотные активы;

CL- краткосрочные пассивы (обязательства)

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Ликвидность баланса определяется как степень покрытия обязательств организации её активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В качестве критериев для оценки неудовлетворительной структуры баланса неплатежеспособных предприятий используются следующие показатели:

- общий коэффициент ликвидности;

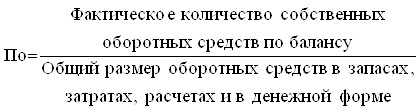

- коэффициент обеспеченности предприятия собственными оборотными средствами;

- коэффициент восстановления (утраты) платежеспособности.

Основанием для признания структуры баланса неудовлетворительной, а предприятия неплатежеспособным является наличие одного из условий[17].

Похожие работы

... привлекательности предприятия обусловили выбор темы. В работе решаются такие задачи как: определение сущности понятия кредитоспособности, информационная база анализа, подход к анализу кредитоспособности, методика анализа, анализ инвестиционной привлекательности. При написании работы использовалась экономическая литература отечественных и зарубежных авторов, финансовая отчетность предприятий и ...

... различаются между собой: – по предмету анализа; – по информационной базе; – по методам и приемам; – по оценке правоспособности. 1.2 Методика и информационная база анализа платежеспособности и кредитоспособности предприятия Сложившаяся банковская практика уже выработала определенную методику проведения анализа платежеспособности и кредитоспособности предприятия. Рассмотрим ее подробнее. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... банком и основной ее задачи - выбора метода оценки кредитоспособности заемщика, необходимо рассмотреть, как поставлена эта работа на конкретном примере. 2. Анализ кредитной политики банка 2.1 Краткая характеристика Банка «Казанский» 10 июня 1994 года был создан Коммерческий инвестиционно-трастовый Банк ««Казанский» (Товарищество с ограниченной ответственностью). Была получена лицензия ...

0 комментариев