Показатели кредитоспособности и методика их анализа

Если общий коэффициент ликвидности на конец отчетного периода имеет значение ниже нормативного (1,5)

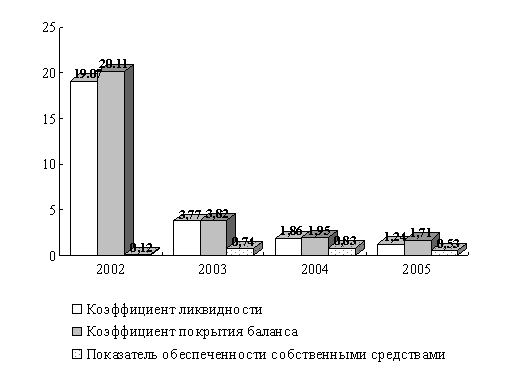

Анализ показателей кредитоспособности предприятия ООО «Партнерснабкомплект»

Анализ показателей кредитоспособности

Разработка предложений по повышению кредитоспосбности предприятия

Экономическая эффективность внесенных предложений

Навигация

Если общий коэффициент ликвидности на конец отчетного периода имеет значение ниже нормативного (1,5)

Политика улучшения кредитоспособности в организации

75907

знаков

15

таблиц

1

изображение

1. Если общий коэффициент ликвидности на конец отчетного периода имеет значение ниже нормативного (1,5)

2. Если коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода имеет значение ниже нормативного (0,1).

Общий коэффициент ликвидности (Клик) рассчитывается по формуле:

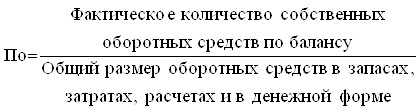

Коэффициент обеспеченности собственными оборотными средствами (Ко. с.) определяется по формуле:

Если общий коэффициент ликвидности и коэффициент обеспеченности собственными оборотными средствами ниже норматива, но имеется тенденция роста этих показателей, рассчитывается коэффициент восстановления платежеспособности (Кв. н.) за определенный период[18]:

где Клик 1 и Клик 0 соответственно фактическое значение коэффициента ликвидности в конце и начале отчетного периода; Клик. (норм) - нормативное значение общего коэффициента ликвидности; П- период восстановления платежеспособности, мес.; Т- отчетный период, мес.

Если Кв.п. > 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если Кв.п. < 1 - у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Если предприятие признается неплатежеспособным, а структура его баланса неудовлетворительной, то выбирается один из двух вариантов решений:

- проведения реорганизационных мероприятий для восстановления его платежеспособности;

- проведения ликвидационных мероприятий в соответствии с действующим законодательством.

В процессе последующего анализа должны быть детально изучены пути улучшения структуры баланса предприятия и его платежеспособности и приняты конкретные меры.

В рыночных условиях, когда хозяйственная деятельность предприятия и его развитие осуществляется за счёт самофинансирования, а при недостаточности собственных финансовых ресурсов - за счёт заёмных средств, важной аналитической характеристикой является финансовая устойчивость предприятия[19].

Финансовая устойчивость - это определённое состояние счетов предприятия, гарантирующее его постоянную платежеспособность. На практике применяют разные методики анализа финансовой устойчивости. Проанализируем финансовую устойчивость предприятия с помощью абсолютных показателей.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат[20].

ФС=СОС-ЗЗ, (1.11)

где: ФС- финансовая устойчивость предприятия;

СОС- собственный оборотный капитал;

ЗЗ- общая величина запасов и затрат.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников:

1. Наличие собственных оборотных средств;

2. Наличие собственных и долгосрочных заёмных источников (ФТ) формирования запасов и затрат или функционирующий капитал;

Излишек (+) или недостаток (-) ФТ=КФ-ЗЗ; (1.12)

3. Общая величина основных источников формирования запасов и затрат:

Излишек (+) или недостаток (-) ФО=ВИ-ЗЗ

С помощью этих показателей определяется трёхкомпонентный показатель типа финансовой ситуации

![]() (1.14)

(1.14)

Возможно выделение 4х типов финансовых ситуаций[21]:

1. Абсолютная устойчивость финансового состояния. Этот тип ситуации встречается крайне редко, представляет собой крайний тип финансовой устойчивости и отвечает следующим условиям: Фс ³О; Фт ³О; Фо ³0; т.е. S= {1,1,1};

2.Нормальная устойчивость финансового состояния, которая гарантирует платежеспособность: Фс< 0; Фт³0; Фо³0; т.е. S={0,1,1};

3.Неустойчивое финансовое состояние, сопряженное с нарушением платежеспособности, но при котором всё же сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств за счет сокращения дебиторской задолженности, ускорения оборачиваемости запасов: Фс<0; Фт<0;Фо³0;т.е. S={0,0,1};

4. Кризисное финансовое состояние, при котором предприятие на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают даже его кредиторской задолженности: Фс<0; Фт<0; Фо<0; т.е. S={0,0,0}[22].

Похожие работы

... привлекательности предприятия обусловили выбор темы. В работе решаются такие задачи как: определение сущности понятия кредитоспособности, информационная база анализа, подход к анализу кредитоспособности, методика анализа, анализ инвестиционной привлекательности. При написании работы использовалась экономическая литература отечественных и зарубежных авторов, финансовая отчетность предприятий и ...

... различаются между собой: – по предмету анализа; – по информационной базе; – по методам и приемам; – по оценке правоспособности. 1.2 Методика и информационная база анализа платежеспособности и кредитоспособности предприятия Сложившаяся банковская практика уже выработала определенную методику проведения анализа платежеспособности и кредитоспособности предприятия. Рассмотрим ее подробнее. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... банком и основной ее задачи - выбора метода оценки кредитоспособности заемщика, необходимо рассмотреть, как поставлена эта работа на конкретном примере. 2. Анализ кредитной политики банка 2.1 Краткая характеристика Банка «Казанский» 10 июня 1994 года был создан Коммерческий инвестиционно-трастовый Банк ««Казанский» (Товарищество с ограниченной ответственностью). Была получена лицензия ...

0 комментариев