Показатели кредитоспособности и методика их анализа

Если общий коэффициент ликвидности на конец отчетного периода имеет значение ниже нормативного (1,5)

Анализ показателей кредитоспособности предприятия ООО «Партнерснабкомплект»

Анализ показателей кредитоспособности

Разработка предложений по повышению кредитоспосбности предприятия

Экономическая эффективность внесенных предложений

Навигация

Экономическая эффективность внесенных предложений

Политика улучшения кредитоспособности в организации

75907

знаков

15

таблиц

1

изображение

3.2 Экономическая эффективность внесенных предложений

Внедрение данных мероприятий по оценкам сотрудников предприятия позволит увеличить продолжительность рабочей смены и количество рабочих дней до уровня плановой величины – на 0,6 час. и 4 дня соответственно.

Изменение уровня среднечасовой выработки за счет определенного фактора можно рассчитать по следующей формуле:

DЧВ =DФРВ/(100-DФРВ)*100 (3.1)

где DФРВ – процент относительного изменения фонда рабочего времени за счет проведения определенного мероприятия

DФРВ = (218*0,78)/(214*0,76)*100-100 =4,55%

Следовательно, изменение уровня среднечасовой выработки составит:

4,55/(100-4,55)*100 =4,77%

Исходные данные для расчета представлены в таблице 3.7.

Таблица 3.7

Исходные данные для расчета эффективности мер по укреплению трудовой дисциплины в ООО «Партнерснабкомплект»

| Показатель | Значение показателя |

| 1. Выручка от реализации погонажных изделий, тыс.руб. | 4686,65 |

| 2. Количество сотрудников, занятых на производстве погонажных изделий, чел. | 19,00 |

| 3.Отработано дней одним сотрудником за год, дни | 214,00 |

| 4.Средняя продолжительность рабочего дня, ч | 7,60 |

| 5.Среднечасовая выработка одного сотрудника, занятого на производстве погонажных изделий, тыс.руб. (пок.1/пок.2/пок.3/пок.4) | 0,15 |

После снижения целодневных и внутрисменных простоев изменение уровня среднечасовой выработки составит:

0,15 тыс.руб./чел.*4,77%/100% =0,08 тыс.руб./чел.

Плановый уровень среднечасовой выработки составит:

0,08 +0,15 =0,23 тыс.руб./чел.

Тогда объем производства по плану составит:

0,23*7,8*218*19 =7430,75 тыс.руб.

За счет снижения целодневных и внутрисменных простоев предприятие сможет увеличить объем производства на 2744,1 тыс.руб.:

7430,75-4686,65 =2744,1 тыс.руб.

Рассмотрим эффект от разработки и внедрения системы премирования. Эффект – это превышение результатов мероприятий над затратами на его проведение. Затратами будут являться дополнительные расходы на выплату установленных премий, результатами – дополнительный объем производства погонажных изделий.

Расчет эффекта проводился исходя из предположения, что все работающие, занятые на производстве погонажных изделий в течение года работали в строгом соответствии с установленным плановым регламентом рабочего времени и качественно и своевременно выполняли свои прямые обязанности. Необходимо рассчитать увеличение заработной платы, исходя из оплаты по тарифным ставкам и окладам (таблица 3.8).

Таблица 3.8

Расчет увеличения затрат на выплату заработной платы от внедрения системы премирования

| Показатель | Рабочие | Служащие | Специалисты | Руководители | Итого |

| 1. Среднемесячная оплата труда одного сотрудника по тарифам и окладам, руб. | 9120 | 8640 | 11100 | 17250 | - |

| 2. Увеличение оплаты труда одного сотрудника за счет системы премирования –25%, руб. (пок.1*0,25) | 2280 | 2160 | 2775 | 4312,5 | - |

| 3. Количество сотрудников, занятых на производстве погонажных изделий, чел. | 13,00 | 2,00 | 1,00 | 3,00 | 19,00 |

| 4. Общее увеличение фонда оплаты труда, тыс.руб. (пок.2*пок.3/1000) | 29,64 | 4,32 | 2,78 | 12,94 | 49,67 |

Таким образом, за счет увеличения премий, фонд оплаты труда увеличится на 49,67 тыс.руб., следовательно, на эту же сумму увеличится себестоимость производства погонажных изделий.

Кроме того, в связи с увеличением объема производства погонажных изделий произойдет увеличение переменных расходов в составе себестоимости, так как их уровень зависит от объема производства. Так как в 2008 году переменные расходы на производство погонажных изделий составляли 2476,86 тыс.руб., то после увеличения объема производства переменные расходы составят:

2476,86 * 7430,75/4686,65 =3927,1 тыс.руб.

Общая себестоимость составит:

3927,1+(4503,37-2476,86) +49,67 =6003,28 тыс.руб.

Сравнительный анализ показателей до и после внедрения системы премирования и депремирования представлен в таблице 3.9.

Таблица 3.9

Анализ затрат и результатов до и после внедрения системы премирования и депремирования ООО «Партнерснабкомплект»

| Показатель | Значение показателя, тыс.руб. | Отклонение | |

| до внедрения системы премирования | после внедрения системы премирования | ||

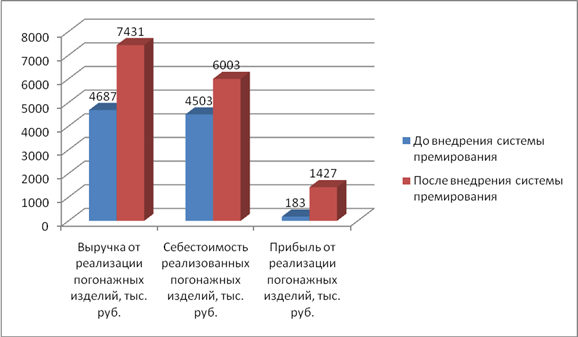

| 1.Выручка от реализации погонажных изделий, тыс.руб. | 4686,65 | 7430,75 | 2744,10 |

| 2. Себестоимость реализованных погонажных изделий, тыс.руб. | 4503,37 | 6003,28 | 1499,91 |

| 3.Прибыль от реализации погонажных изделий, тыс.руб.(стр.1-стр.2) | 183,28 | 1427,47 | 1244,19 |

| 4. Рентабельность производства погонажных изделий, % | 4,07 | 23,78 | 19,71 |

| 5. Рентабельность реализации погонажных изделий, % | 3,91 | 19,21 | 15,30 |

| 6. Среднегодовая выработка одного сотрудника, занятого производством погонажных изделий, тыс.руб./чел. | 246,67 | 391,09 | 144,43 |

| 7. Затраты на 1 рубль реализованной продукции, руб. | 0,96 | 0,81 | -0,15 |

Данные таблицы 3.9 показывают, что после укрепления трудовой дисциплины предприятие сможет увеличить выручку от реализации на 2744,1 тыс.руб., что вызовет рост себестоимости производства погонажных изделий на 1499,91 тыс.руб. Однако затраты на 1 рубль реализованной продукции снизятся на 0,15 руб., что приведет к существенному росту прибыли на 1244,19 тыс.руб.

В свою очередь рост прибыли приведет к росту рентабельности производства погонажных изделий на 19,71% и росту рентабельности продаж погонажных изделий на 15,3%.

Также более эффективно будут использованы трудовые ресурсы, так как среднегодовая выработка одного сотрудника увеличится на 391,09 тыс.руб.

Динамика показателей представлена на рисунке 3.1.

Рисунок 3.1 – Динамика основных финансовых показателей ООО «Партнерснабкомплект» до и после внедрения системы премирования и депремирования

Далее необходимо рассчитать эффект от внедрения системы депремирования на предприятии. В расчете рассмотрен эффект, приходящегося на одного рабочего (таблица 3.10).

Таблица 3.10

Расчет эффекта от разработки системы депремирования

| Показатели | До разработки мероприятий | После разработки мероприятий |

| 1. Оплата труда рабочего по тарифам, руб. | 9120 | 9120 |

| 2. Ежемесячная премия установленная предприятием -20% от оклада | 1824 | 1824 |

| 3. Штраф в размере 70% от премии, руб.: | - | 1276,8 |

| 4. Заработная плата рабочего (стр.1+стр.2-стр.3), руб. | 10944 | 9667,2 |

| 5. Эффект для ООО «Партнерснабкомплект» , руб. | - | 1276,8 |

Эффект для предприятия определяется в размере штрафа, удержанного с работника. Если в настоящее время предприятие, несмотря на прогулы и недополучение выручки вследствие их, выплачивает работникам их фиксированную заработную плату, то предлагаемая система депремирования позволяет предприятию не нести издержки, связанные с выплатой зарплаты прогулявшему работнику.

Таким образом, с целью оптимизации затрат на производство погонажных изделий было предложено наращивать объемы их производства и реализации, так как в настоящее время существует значительный платежеспособный спрос на данный вид продукции ООО «Партнерснабкомплект». Наращивать объемы производства предприятию предложено за счет роста производительности труда путем сокращения потерь рабочего времени. Для реализации данного мероприятия предложено внедрить систему премирования и депремирования сотрудников за исполнение трудовой дисциплины. В настоящее время работники ООО «Партнерснабкомплект» получают фиксированную заработную плату, состоящую из оклада и премии, независимо от рабочего времени, которое они проработали, и независимо от качества и своевременности выполненных ими работ. Предлагаемые системы премирования и депремирования работников позволят предприятию повысить заинтересованность работников в качестве и своевременности выполнения должностных обязанностей, повысить трудовую дисциплину, увеличить фонд рабочего времени работников. Система премирования выгодна как для работников предприятия, потому что увеличивается фонд оплаты труда на 49,67 тыс.руб., так и для самого предприятия, так как уровень прибыли увеличивается на 1244,19 тыс.руб. за счет роста выручки от реализации на 2744,1 тыс.руб. и снижения уровня затрат на рубль выручки на 0,15 руб.

Заключение

В работе была проведена диагностика показателей кредитоспособности предприятия ООО «Партнерснабкомплект».

Анализ основных технико-экономических показателей позволяет сделать вывод о снижении эффективности деятельности предприятия, несмотря на рост выручки от реализации всех видов продукции, эффективное использование трудовых ресурсов и основных фондов. Данный вывод обосновывается тем, что в 2008 году наблюдается снижение прибыли от реализации всех видов продукции предприятия, рентабельности, что вызвано неэффективностью затрат. Основными резервами роста эффективности деятельности предприятия являются снижение затрат, рациональное использование средств на заработную плату, рост объемов реализации

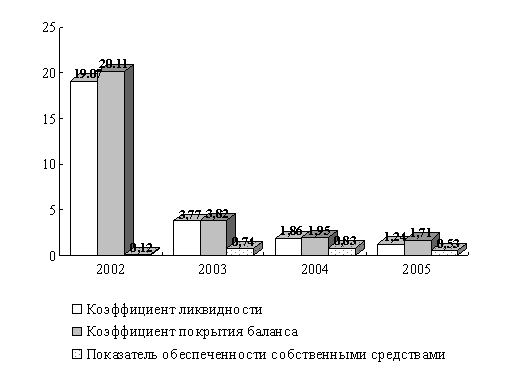

Анализ финансового состояния показал, что предприятие находится в кризисном состоянии, наблюдается снижение платежеспособности предприятия.

На создавшуюся ситуацию повлияли внешние факторы: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы, изменение конъюнктуры рынка, неплатежеспособность и банкротство партнеров, снижение платежеспособного спроса со стороны населения. Одной из причин несостоятельности субъектов хозяйствования может быть неправильная фискальная политика государства. Высокий уровень налогообложения иногда непосилен предприятию.

К внутренним факторам следует отнести: снижение эффективности использования производственных ресурсов предприятия, его производственной мощности и как следствие высокий уровень себестоимости.

Конкретные пути выхода предприятия из кризисной финансовой ситуации:

- оптимизация затрат;

- привлечение кредитов под прибыльные проекты, способные принести предприятию высокий доход;

- формирование оптимального ассортимента и структуры производства продукции.

С целью оптимизации затрат на производство погонажных изделий было предложено наращивать объемы их производства и реализации, так как в настоящее время существует значительный платежеспособный спрос на данный вид продукции ООО «Партнерснабкомплект». Наращивать объемы производства предприятию предложено за счет роста производительности труда путем сокращения потерь рабочего времени. Для реализации данного мероприятия предложено внедрить систему премирования и депремирования сотрудников за исполнение трудовой дисциплины. В настоящее время работники ООО «Партнерснабкомплект» получают фиксированную заработную плату, состоящую из оклада и премии, независимо от рабочего времени, которое они проработали, и независимо от качества и своевременности выполненных ими работ. Предлагаемые системы премирования и депремирования работников позволят предприятию повысить заинтересованность работников в качестве и своевременности выполнения должностных обязанностей, повысить трудовую дисциплину, увеличить фонд рабочего времени работников. Система премирования выгодна как для работников предприятия, потому что увеличивается фонд оплаты труда на 49,67 тыс.руб., так и для самого предприятия, так как уровень прибыли увеличивается на 1244,19 тыс.руб. за счет роста выручки от реализации на 2744,1 тыс.руб. и снижения уровня затрат на рубль выручки на 0,15 руб.

Список использованной литературы

1. Барногльц С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2006 – 427 с.

2. Бурцев В.В. Управление прибылью предприятия // Финансовый менеджмент, № 4. – 2006. – с. 12-18.

3. Волков А.А., Боткин И.О. Рыночная модель методики расчета экономической эффективности инвестиционных проектов. // Проблемы региональной экономики. - 2006. - № 1/2. - С. 213-230.

4. Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2005.-615с.

5. Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. Учебно-практическое пособие. – М. ИНФРА-М, 2002. - 208 с.

6. Евсеева А.Ю. Оценка кредитоспособности организации-заемщика // Налоговое планирование, 2005, №3.

7. Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия.– Минск: Интерсервисс; Экоперспектива, 2007. – 576 с.

8. Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет.- 2006.- № 2 .- С.66-72.

9. Жуков В.Н. Формирование финансовых результатов для целей анализа// Бухгалтерский учет. - 2006.- № 12. - С.4-11.

10. Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2005. - 768 с.

11. Маклаков Г.В. Финансовое обеспечение коммерческой деятельности: Учебное пособие. - Н-ск: СибУПК, 2007.- 112 с.

12. Методика экономического анализа деятельности промышленного предприятия / Под. ред. А. И. Бужинского, А. Д. Шеремета – М.: Финансы и статистика, 2006 – 457 с.

13. Павлова Л.Н. Финансы предприятий. – М.: Финансы, «ЮНИТИ», 2006. – 437 с.

14. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО "Новое знание", 2006. - 687 с.

15. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2006. – 479 с.

16. Финансовый менеджмент: / Под ред. проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2005. – 408 с.

[1] Евсеева А.Ю. Оценка кредитоспособности организации-заемщика // Налоговое планирование, 2005, №3.

[2] Грачев А.В. Анализ и управление финансовой устойчивостью предприятия. Учебно-практическое пособие. – М. ИНФРА-М, 2002. - 208 с.

[3] Волков А.А., Боткин И.О. Рыночная модель методики расчета экономической эффективности инвестиционных проектов. // Проблемы региональной экономики. - 2006. - № 1/2. - С. 213-230.

[4] Савицкая Г.В. Анализ хозяйственной деятельности предприятия. - 5-е изд. доп. и перераб. - Минск: ООО "Новое знание", 2006. - 687 с.

[5] Маклаков Г.В. Финансовое обеспечение коммерческой деятельности: Учебное пособие. - Н-ск: СибУПК, 2007.- 112 с.

[6] Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия.– Минск: Интерсервисс; Экоперспектива, 2007. – 576 с.

[7] Волков А.А., Боткин И.О. Рыночная модель методики расчета экономической эффективности инвестиционных проектов. // Проблемы региональной экономики. - 2006. - № 1/2. - С. 213-230.

[8] Маклаков Г.В. Финансовое обеспечение коммерческой деятельности: Учебное пособие. - Н-ск: СибУПК, 2007.- 112 с.

[9] Жуков В.Н. Формирование финансовых результатов для целей анализа// Бухгалтерский учет. - 2006.- № 12. - С.4-11.

[10] Волков А.А., Боткин И.О. Рыночная модель методики расчета экономической эффективности инвестиционных проектов. // Проблемы региональной экономики. - 2006. - № 1/2. - С. 213-230.

[11] Селезнева Н.Н., Ионова А.Ф. Финансовый анализ: Учеб. пособие. – М.: ЮНИТИ-ДАНА, 2006. – 479 с.

[12] Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: – Минск: Интерсервисс; Экоперспектива, 2005. – 576 с.

[13] Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2005. - 768 с.

[14] Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия: – Минск: Интерсервисс; Экоперспектива, 2005. – 576 с.

[15] Ефимова О.В. Годовая отчетность для целей финансового анализа // Бухгалтерский учет.- 2006.- № 2 .- С.66-72.

[16] Финансовый менеджмент: / Под ред. проф. Е.И. Шохина. – М.: ИД ФБК-ПРЕСС, 2005. – 408 с.

[17] Методика экономического анализа деятельности промышленного предприятия / Под. ред. А. И. Бужинского, А. Д. Шеремета – М.: Финансы и статистика, 2006 – 457 с.

[18] Павлова Л.Н. Финансы предприятий. – М.: Финансы, «ЮНИТИ», 2006. – 437 с.

[19] Ермолович Л.Л., Сивчик Л.Г., Толкач Г.В., Щитникова И.В. Анализ хозяйственной деятельности предприятия.– Минск: Интерсервисс; Экоперспектива, 2007. – 576 с.

[20] Бурцев В.В. Управление прибылью предприятия // Финансовый менеджмент, № 4. – 2006. – с. 12-18.

[21] Гиляровская Л.Т. Экономический анализ. - М.: ЮНИТИ-ДАНА, 2005.-615с.

[22] Барногльц С.Б. Экономический анализ хозяйственной деятельности предприятий и объединений, М.: Финансы и статистика, 2006 – 427 с.

Похожие работы

... привлекательности предприятия обусловили выбор темы. В работе решаются такие задачи как: определение сущности понятия кредитоспособности, информационная база анализа, подход к анализу кредитоспособности, методика анализа, анализ инвестиционной привлекательности. При написании работы использовалась экономическая литература отечественных и зарубежных авторов, финансовая отчетность предприятий и ...

... различаются между собой: – по предмету анализа; – по информационной базе; – по методам и приемам; – по оценке правоспособности. 1.2 Методика и информационная база анализа платежеспособности и кредитоспособности предприятия Сложившаяся банковская практика уже выработала определенную методику проведения анализа платежеспособности и кредитоспособности предприятия. Рассмотрим ее подробнее. ...

... залога высоколиквидное имущество, то риск банка по невозвращению кредитов и неуплаты процентов практически отсутствует. 3.2.5. Анализ прибыли и рентабельности ТУП «БелТехноСервис» ТУП «БелТехноСервис» является прибыльным предприятием. В соответствии Приложением к бухгалтерскому балансу «Отчетам о прибылях и убытках» прибыль предприятия характеризуется следующими показателями (табл. 3.6). ...

... банком и основной ее задачи - выбора метода оценки кредитоспособности заемщика, необходимо рассмотреть, как поставлена эта работа на конкретном примере. 2. Анализ кредитной политики банка 2.1 Краткая характеристика Банка «Казанский» 10 июня 1994 года был создан Коммерческий инвестиционно-трастовый Банк ««Казанский» (Товарищество с ограниченной ответственностью). Была получена лицензия ...

0 комментариев