Характеристика предприятия

Организационно-правовая форма, структура управления

Основные направления деятельности предприятия

Экономический анализ деятельности предприятия

Сумма, на которую выставляются счета, спланирована таким образом, чтобы обеспечивать покрытие текущих расходов и минимальную величину прибыли

Анализ формирования и размещения капитала

Анализ финансовых результатов деятельности предприятия

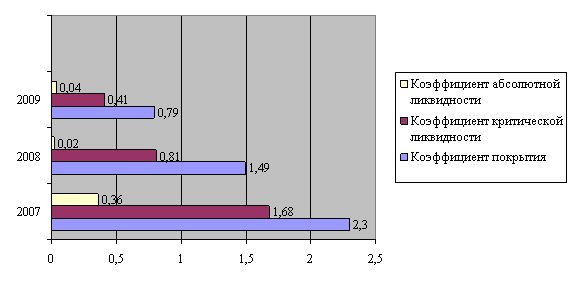

Оценка платежеспособности предприятия на основе показателей

Проблемы укрепления финансового состояния и пути их решения

Разработка вариантов управленческих решений по укреплению

Предприятие ООО «АС-Авто» сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств

Навигация

Сумма, на которую выставляются счета, спланирована таким образом, чтобы обеспечивать покрытие текущих расходов и минимальную величину прибыли

Пути укрепления финансового состояния предприятия ООО "АС-Авто"

123611

знаков

23

таблицы

8

изображений

2. Сумма, на которую выставляются счета, спланирована таким образом, чтобы обеспечивать покрытие текущих расходов и минимальную величину прибыли.

3. Численность в 2006 году увеличилась в 3 раза по сравнению с прошлым годом, фонд оплаты труда увеличился в 9,5 раз, а среднемесячная заработная плата составляет 258,36% к 2005 году, что говорит о том, что вакантными остаются должности с более высокой оплатой труда.

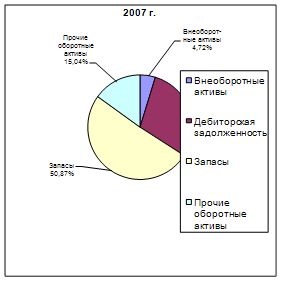

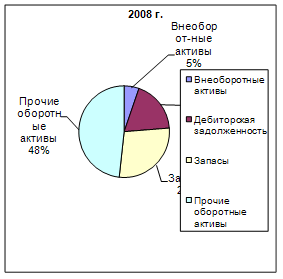

4. Дебиторская задолженность составляет 49,7% всех активов предприятия, что говорит о неэффективности работы с покупателями и иммобилизации большой части активов в дебиторскую задолженность. Необходимо, отметить, что 2005 году данный показатель составлял 57%, руководству предприятия нужно принимать срочные меры в отношении покупателей по своевременной оплате предоставляемых ООО «АС-Авто» услуг.

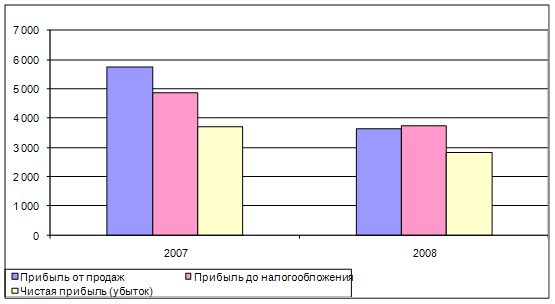

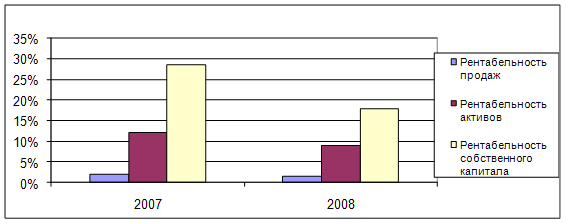

5. За время работы предприятия значительно увеличилась сумма кредиторской задолженности - на 119 тыс.руб. Наибольшие статьи – задолженность бюджету, поставщикам и перед персоналом организации.

6. Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия из дебиторской задолженности, поэтому необходимо сравнивать сумму дебиторской и кредиторской задолженности (таблица 8).

Проанализируем издержки обращения.

Важным показателем, характеризующим работу предприятий, является себестоимость продукции, работ и услуг. От ее уровня зависят финансовые результаты деятельности предприятий, темпы воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет очень важное значение. Он позволяет выяснить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на его прирост, установить резервы и дать оценку работы предприятия по использованию возможностей снижения себестоимости.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость товарной продукции в целом и по элементам затрат;

- затраты на рубль товарной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат.

Проанализируем фактические издержки обращения для ООО «АС-Авто», их отклонение от планового уровня, структуру (таблица 3).

Таблица 3 - Издержки обращения за 2006-2005 год| Элемент издержек | Сумма, тыс.руб. | Удельный вес, % | ||||

| 2005г. | 2006г. | +,- | 2005г | 2006г | +,- | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Заработная плата сотрудников | 20,7 | 182, 996 | 162,296 | 3,7 | 1,93 | -1,77 |

| Отчисления в фонды | 6,9 | 60,914 | 54,014 | 1,23 | 0,64 | -0,59 |

| Страхование от несчастных случаев | 0,04 | 6,288 | 6,248 | 0,01 | 0,07 | 0,06 |

| Аренда | 28,9 | 59,163 | 30,263 | 5,2 | 0,62 | -4,58 |

| Коммунальные услуги | 120 | 288, 32 | 168,32 | 21,4 | 3,04 | -18,36 |

| Амортизация | - | 4,743 | 4,743 | - | 0,05 | 0,05 |

| Транспортные расходы | - | 3365, 473 | 3365,473 | - | 35,46 | 35,46 |

| Услуги связи | 30 | 61,125 | 31,125 | 5,36 | 0,64 | -4,72 |

| Хозяйственные расходы | 53 | 800, 1 | 747,1 | 9,5 | 8,43 | -1,03 |

| Прочие расходы | 300 | 4662, 9 | 4362,9 | 53,6 | 49,12 | -4,48 |

Продолжение таблицы 3

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| ВСЕГО, в том числе: | 559,54 | 9492, 022 | 8932,482 | 100 | 100 | - |

| Переменные расходы | 410,64 | 9139,796 | 8729,156 | 73,39 | 96,29 | 22,9 |

| Постоянные расходы | 148,9 | 352,226 | 203,326 | 26,61 | 3,71 | -22,9 |

Как видно из таблицы 3 фактические затраты предприятия в 2006 году намного выше чем в 2005 году на 8932,482 тыс.руб. или на 94%. Это увеличение возникло вследствие того, что предприятие только начинало свою деятельность и проработало всего 6 месяцев, причем работало всего 3 человека, а в 2006 году уже 11, и предприятие активно работало. Практически неизменной осталась аренда она увеличилась всего на 51,2%, т.е. если учесть что предприятие в 2005 году проработало полгода, то фактически аренда увеличилась на 1,2%. Так же практически не изменились коммунальные услуги на 58,4%, т.е на 8,4%. Перерасход наблюдается по выплате заработной платы 88,7%, т.к значительно увеличился штат, объем работы, а следовательно и заработная плата. Изменилась и структура затрат: уменьшилась доля постоянных расходов – на 22,9%. Стоит обратить внимание на удельный вес постоянных расходов: в 2005 году они составляли 26,61%, а в 2006 году 3,71%. Это говорит об отсутствие возможности для предприятия снизить долю издержек обращения (увеличить рентабельность) при увеличении объемов производства за счет экономии на постоянных расходах, т.к. в 2006 году переменные издержки составляли 96,29%.

Итак, основным источником резервов снижения издержек обращения для анализируемого предприятия является увеличение объема оказания услуг, расширение номенклатуры услуг, более полное использование основных средств предприятия. При увеличении объема оказания услуг возрастают только переменные затраты, сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость услуг.

Далее рассмотрим анализ использования трудовых ресурсов данного предприятия:

Трудовые ресурсы – та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в определенной отрасли. Достаточная обеспеченность предприятия нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большой значение не только для предприятий, занимающихся непосредственно выпуском продукции, но и для сферы услуг.

Основными задачами анализа являются:

- изучение и оценка обеспеченности предприятия трудовыми ресурсами в целом, а также по категориям и профессиям;

- определение и изучение показателей текучести кадров;

- выявление резервов человеческого капитала, более полного и эффективного его использования.

Обеспеченность предприятия трудовыми ресурсами определяется сравнением фактического количества работников с плановой потребностью. На анализируемом предприятии, согласно структуре и штатному расписанию, плановая потребность в персонале 2006 год составляет 11 человек. В 2005 году фактическая среднесписочная численность персонала составила 3 человека, а в 2006 – 11 человек. Таким образом, штат в 2005 году был недоукомплектован на 72,7% или на 9 человек, а в 2006 году этот показатель пришел в норму, т.к штат был полностью набран. Такая ситуация стала возможной в результате увеличения трудовой деятельности предприятия.

Изменения в составе и численности персонала обуславливают оборот рабочей силы, при анализе которого рассчитывают и анализируют следующие коэффициенты за базисный и отчетный период:

1. коэффициент оборота по приему работников:

Кпр = Количество принятого на работу персонала (1)

Среднесписочная численность персонала2. коэффициент оборота по выбытию:

Квыб = Количество уволившихся работников (2)

Среднесписочная численность персонала

3. коэффициент общего оборота:

Коб = Количество принятых на работу + Количество уволившихся (3)

Среднесписочная численность персонала

4. коэффициент текучести кадров:

Ктек = Количество уволившихся

по собственному желанию и за нарушение трудовой дисциплины (4)

Среднесписочная численность персонала

5. коэффициент постоянства состава:

Кп.с. = Количество работников, проработавших весь год (5)

Среднесписочная численность персонала

Таблица 4 - Анализ движения персонала| Показатель | 2005 год | 2006 год | Изменение, % |

| Среднесписочная численность работников | 3 | 11 | 366,67 |

| Принято в течение года | 3 | 9 | 300 |

| Выбыло в течение года, в том числе по причинам: По собственному желанию | - | 1 | - |

| Коэффициент оборота по принятию | 1 | 0,82 | 82 |

| Коэффициент оборота по выбытию | 0,33 | 0,09 | 27,3 |

| Коэффициент общего оборота | 1 | 0,09 | 9 |

| Коэффициент текучести персонала | - | 0,09 | - |

| Коэффициент постоянства состава | 1 | 0,73 | 73 |

Итак, из таблицы 4 видно, что численность персонала в 2006 году увеличилась по сравнению с 2005 годом в 3,5 раза. Набор нового персонала в 2006 году составил 300% относительно предыдущего, в то же время коэффициент оборота по выбытию увеличился на 27,3%. Коэффициентом текучести персонала в 2006 году увеличился незначительно всего на 1 человека. Такие значения коэффициентов говорят об отсутствии необходимости детальной проработки политики управления персоналом на предприятии, принятия мер по повышению привлекательности предприятия в глазах сотрудников.

Анализ использования трудовых ресурсов на предприятии, уровня производительности труда необходимо рассматривать в тесной связи с оплатой труда.

В 2005 году плановый ФОТ был установлен в размере 30 тыс.руб., факт же составил всего 20,7 тыс.руб. (результат недоукомплектованности штата, фирма только-только встала на рельсы активной работы). В 2006 году план был увеличен до 190 тыс.руб. (увеличение произошло в связи со значительным увеличением работников предприятия и объема работ). Фактический уровень ФОТ составил 182,996 тыс.руб. Но ни в 2005 году, ни в 2006 году фактический фонд оплаты труда не достигал запланированного уровня.

Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства, выручку от реализации, сумму валовой, чистой прибыли. Из таблицы 5 видно, что на рубль заработной платы получено 54,21 тыс.руб. выручки, и 42,7 тыс.руб. балансовой прибыли. ООО «АС-Авто» не добилось эффективного использования средств фонда оплаты труда. На рубль зарплаты в 2006 году получено больше балансовой прибыли, но меньше получено выручки.

Таблица 5 - Показатели эффективности использования фонда заработной платы| Показатель | 2005 год | 2006 год |

| Фонд заработной платы, тыс.руб. | 20,7 | 182,996 |

| Выручка от реализации услуг, тыс.руб. | 3532 | 9920 |

| Прибыль от реализации услуг, тыс.руб. | 28 | 428 |

| Балансовая прибыль предприятия, тыс.руб. | 177 | 7812 |

| Выручка на рубль заработной платы, руб. | 170,63 | 54,21 |

| Сумма прибыли от реализации услуг на рубль з/пл, руб. | 1,35 | 2,34 |

| Сумма балансовой прибыли на рубль з/пл, руб. | 8,55 | 42,7 |

Однако, если проанализировать факторы, повлиявшие на данные показатели, то можно сделать вывод, что в 2006 году по сравнению с базовым показатели улучшились, кроме показателя связанного с выручкой. Для того, чтобы показатели выручки на 1 рубль заработной платы были хотя бы на уровне прошлого года необходимо принять меры по увеличению прибыли.

Проведенный анализ показывает основные направления работы с персоналом организации. Необходимым представляется принятие следующих мер:

- повышение материальной заинтересованности работников в результатах труда, то есть повышение реального уровня заработной платы;

- снижение текучести персонала за счет повышения привлекательности труда, улучшения психологического климата в коллективе;

- понижение среднего возраста трудового коллектива и повышение среднего уровня образования, путем привлечения молодых, энергичных, высококвалифицированных работников.

Специфика предприятия такова, что результаты деятельности зависят не столько от количества персонала, сколько от его качества, сплоченности, формирования команды. Именно на эти вопросы и следует обратить внимание руководству ООО «АС-Авто» при разработке политики в области управления персоналом.

Похожие работы

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

... . Контроль за финансово-хозяйственной деятельностью осуществляет Ревизор, назначаемый общим собранием сроком на один год. 2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса Анализ финансового состояния по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

0 комментариев