Характеристика предприятия

Организационно-правовая форма, структура управления

Основные направления деятельности предприятия

Экономический анализ деятельности предприятия

Сумма, на которую выставляются счета, спланирована таким образом, чтобы обеспечивать покрытие текущих расходов и минимальную величину прибыли

Анализ формирования и размещения капитала

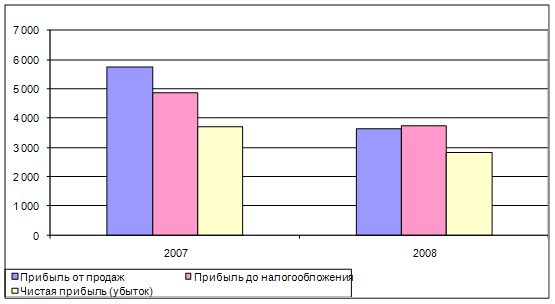

Анализ финансовых результатов деятельности предприятия

Оценка платежеспособности предприятия на основе показателей

Проблемы укрепления финансового состояния и пути их решения

Разработка вариантов управленческих решений по укреплению

Предприятие ООО «АС-Авто» сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств

Навигация

Анализ финансовых результатов деятельности предприятия

Пути укрепления финансового состояния предприятия ООО "АС-Авто"

123611

знаков

23

таблицы

8

изображений

2.3 Анализ финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Основными задачами анализа финансовых результатов деятельности являются:

· систематический контроль за выполнением планов реализации продукции и получения прибыли;

· определение влияния как объективных, так и субъективных факторов на финансовые результаты;

· выявление резервов увеличения суммы прибыли и рентабельности;

· разработка мероприятий по внедрению выявленных резервов.

В процессе анализа хозяйственной деятельности используются показатели балансовой прибыли, прибыль от реализации услуг, налогооблагаемая прибыль, чистая прибыль.

Балансовая прибыль включает в себя финансовые результаты от реализации продукции, работ и услуг, от прочей реализации, доходы и расходы от внереализационных операций.

Как видно из таблицы 12 план по балансовой прибыли выполнен на 39%, по сравнению с прошлым годом ситуация значительно ухудшилась – получена прибыль в размере 96,900 тыс.руб. Прибыль от реализации услуг составляет наибольшую долю в балансовой прибыли, а внереализационные расходы резко увеличились с 4% до 30% по сравнению с прошлым годом.

Таблица 12 - Анализ состава, динамики и выполнения плана балансовой прибыли за отчетный год

| Состав балансовой прибыли | 2005 год | 2006 год | ||||

| Сумма, тыс.руб | Уд.вес, % | План | Факт | |||

| Сумма, тыс.руб. | Уд.вес, % | Сумма, тыс.руб. | Уд. вес, % | |||

| Балансовая прибыль | 21 | 100 | -412 | 100 | 434 | 100 |

| Прибыль от реализации услуг | 28 | 133,3 | -390 | 94,7 | 428 | 98,6 |

| Прибыль от прочей реализации | 5 | 23,8 | - | - | - | - |

Прибыль от реализации услуг зависит от объема реализации продукции (Vрп) и ее себестоимости (С) (то есть от затрат на предоставление услуг). Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема рентабельной продукции приводит к пропорциональному увеличению прибыли. Увеличение реализации объема убыточной продукции приводит к уменьшению суммы прибыли.

Себестоимость продукции и прибыль находятся в обратной зависимости: снижение себестоимости приводит к увеличению прибыли и наоборот.

При планировании цен и выручки предприятием достигнуто договорное соглашение о назначении стоимости оказываемых услуг в размере 3% от получаемого дохода курируемых предприятий.

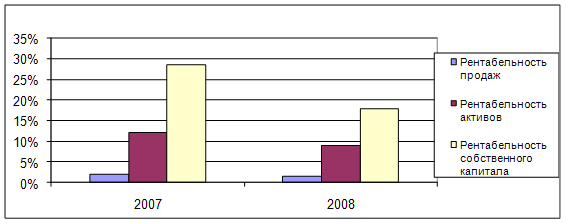

Оценка рентабельности

Полученная прибыль распределяется Учредителями предприятия на развитие предприятия и на выдачу дивидендов по акциям.

Показатели рентабельности характеризуют эффективность работы предприятия в целом. Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Показатели рентабельности можно объединить в несколько групп:

1. показатели, характеризующие окупаемость издержек производства;

2. показатели, характеризующие прибыльность продаж;

3. показатели, характеризующие доходность капитала и его частей.

Таблица 13 - Коэффициенты рентабельности за 2005 – 2006 год| Показатели | 2005 год, % | 2006 год, % |

| Рентабельность продаж | 0,8 | 4,3 |

| Рентабельность основной деятельности (окупаемость издержек) | 5 | 78,75 |

| Рентабельность активов | 2,5 | 22,7 |

| Рентабельность реализации (коммерческая моржа) | 0,6 | 4,2 |

| Рентабельность собственного капитала | 72,4 | 199,5 |

| Период окупаемости собственного капитала | 16,4 | 2,6 |

| Оборачиваемость активов | 422 | 545,4 |

Вывод:

Как видно из таблицы, все показатели рентабельности значительно увеличились в 2006 году по сравнению с 2005 годом, рассмотрим каждый показатель:

1) Рентабельность продаж показывает сколько прибыли приходится на единицу реализованных услуг. В нашем случае мы видим, что в 2006 году с 1 рубля реализованной продукции предприятия получено чистой прибыли – 4,3%, а в 2005 году – 0,8%. Мы наблюдаем увеличение показателя в 2006 году. Показатель в 2006 году находится не на очень низком уровне, но он недостаточен для устойчивости финансового положения предприятия. Коэффициент рентабельности продаж показывает очень низкий процент оборотных средств, что говорит о низкой стоимости услуг. Предприятию необходимо увеличить стоимость и объем предоставляемых услуг.

2) Коэффициент рентабельности основной деятельности (окупаемость издержек) показывает, что в 2006году на каждый рубль затрат предприятие имеет 78,75% прибыли, а в 2005 году 5%. Снова наблюдаем тенденцию к увеличению показателя рентабельности в 2006 году. Показатель достаточен для устойчивости финансового положения предприятия. Коэффициент рентабельности производственной деятельности показывает очень высокий процент окупаемости издержек, что говорит о малой доле издержек в доходе предприятия. Предприятию необходимо увеличить долю издержек.

3) Коэффициент рентабельности активов отражает эффективность использования основных средств и прочих внеоборотных активов, измеряемую величиной прибыли, приходящейся на единицу стоимости средств. Мы получили 0,23 руб. прибыли, которая приходится на 1 единицу стоимости средств в 2006 году и 0,03 руб. прибыли в 2005 году. Рост этого показателя при увеличении показателя рентабельности всего капитала свидетельствует об уменьшении мобильных средств, что может быть следствием образования недостаточных запасов товарно-материальных ценностей, чрезмерного роста дебиторской задолженности или недостатка денежных средств.

4) Коэффициент рентабельности реализации (коммерческая моржа) показывает эффективность использования собственного капитала. Так как в 2005 году (0,6) показатель прибыли был ниже показателя 2006 года (4,2).

5) Рентабельность собственного капитала фирмы свидетельствует об увеличении показателя с 72,4% до 199,5%, показывает эффективность использования всего имущества предприятия. Увеличение этого показателя свидетельствует о растущем спросе на предоставляемые услуги фирмы и об отсутствии активов. Рентабельность основных средств и прочих активов отражает эффективность использования основных средств и прочих активов, измеряемую величиной прибыли, приходящейся на единицу стоимости основных и прочих внеоборотных средств. Этот коэффициент равен отношению прибыли к средней за период стоимости основных средств и прочих внеоборотных активов.

Из всего вышесказанного следует основной вывод о том, что, прежде всего, руководству предприятия следует принимать меры:

1. По снижению издержек;

2. Увеличению объема предоставляемых услуг, в том числе поиск новых направлений деятельности;

3. Добиваться своевременной оплаты предоставляемых услуг.

Основной источник резерва роста прибыли для анализируемого предприятия – увеличение объема реализации услуг за счет поиска новых направлений деятельности ООО «АС-Авто».

2.4 Анализ финансовой устойчивости предприятия

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Для проведения анализа возьмем ряд показателей, характеризующих деятельность предприятия.

Чистый оборотный капитал (ЧОК), или чистые оборотные средства, определяются как разность между оборотным капиталом (ОК) и краткосрочными обязательствами (КО):

ЧОК = ОК – КО (6)

ЧОК 2005г. = 822 (тыс.руб.), ЧОК 2006г. = 366 (тыс.руб.)

Так как краткосрочные обязательства представляют собой долги со сроком погашения один год от даты баланса, то чистый оборотный капитал составляет величину, оставшуюся после погашения всех обязательств. Возможность предприятия иметь большую маневренность в расширении производства в первую очередь зависит от величины чистого оборотного капитала. На анализируемом предприятии величина чистого оборотного капитала за отчетный год составила 366 тыс.руб. или на 456 тыс.руб. меньше предыдущего года. Необходимо также отметить, что наибольшая часть оборотных активов – на 84% сформирована из дебиторской задолженности.

Отношение оборотного капитала к краткосрочным обязательствам показывает, во сколько раз оборотный капитал превышает краткосрочные обязательства:

К0 = ОК / КО (7)

К0 2005г. = 138 (тыс.руб.), К0 2006г. = 1,27 (тыс.руб.)

Для обеспечения минимальных гарантий инвестициям оборотный капитал должен, по крайней мере, в два раза превышать размер краткосрочных обязательств. Для анализируемого предприятия данный показатель составляет 1,27 раза, по сравнению с прошлым годом наблюдается сильное снижение показателя.

Анализ динамики баланса предприятия ведется по четырем направлениям:

- оценка ликвидности;

- оценка финансовой устойчивости;

- оценка рыночной устойчивости;

- оценка деловой активности.

-Ликвидность баланса характеризуется несколькими коэффициентами:

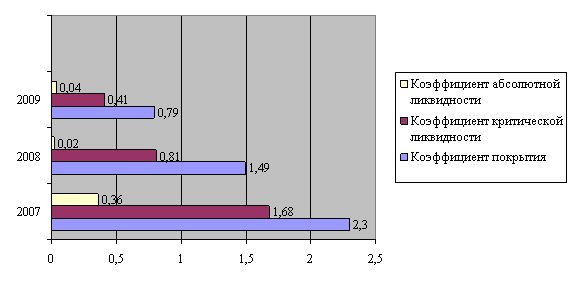

Коэффициент текущей ликвидности или коэффициент общего (полного) покрытия (К1) рассчитывается как отношение фактической стоимости находящихся в наличии у предприятия оборотных средств в виде запасов и затрат (за вычетом расходов будущих периодов), денежных средств, дебиторской задолженности, и прочих оборотных средств к наиболее срочным обязательствам предприятия в виде краткосрочных кредитов банка, кредиторской задолженности и прочих краткосрочных пассивов. Этот коэффициент характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия на 2-3 месяца вперед.

Критическое значение коэффициента К1 < 2,0.

Коэффициент критической ликвидности или коэффициент промежуточного покрытия (К2) рассчитывается как отношение дебиторской задолженности и прочих активов, свободных денежных средств и краткосрочных финансовых вложений (т.е. без запасов товарно-материальных ценностей) к краткосрочным обязательствам. Коэффициент характеризует ликвидность предприятия на 1-2 месяца вперед.

Критическое значение коэффициента К2 < 0,8.

Коэффициент абсолютной ликвидности (К3) рассчитывается как отношение суммы свободных денежных средств и краткосрочных финансовых вложений к краткосрочным обязательствам. Характеризует ликвидность предприятия на ближайший месяц.

Критическое значение коэффициента К3 < 0,2.

- Анализ финансовой устойчивости проводиться как с помощью абсолютных, так и относительных показателей.

Абсолютные показатели финансовой устойчивости рассчитываются сравнением источников собственных оборотных средств предприятия (К4), источников собственных оборотных средств и долгосрочных заемных средств (К5), источников собственных, долгосрочных и краткосрочных заемных средств (К6) и величины запасов и затрат. Характеризуют обеспеченность запасов и затрат источника их формирования и позволяют классифицировать финансовые ситуации по степени устойчивости:

a) нормальная устойчивость финансового состояния, гарантирующая платежеспособность, определяется при наличии недостатка по показателю К4 и равенству нулю или излишка по двум другим (К5 и К6) показателям;

б) неустойчивое финансовое состояние, вызывающее нарушения в платежеспособности, при котором еще сохраняется возможность восстановления равновесия, определяется при недостатке по показателям К4 и К5 и равенству нулю или излишка по показателю К6;

в) кризисное финансовое состояние определяется недостатком по всем показателям (видам источников).

Данные показатели названы коэффициентами для простоты восприятия.

Относительные показатели также характеризуют обеспеченность оборотных средств источниками их формирования.

Нормальная устойчивость финансового состояния, гарантирующая платежеспособность предприятия, наблюдается при:

К4 > < 0; К5 ³ 0; К6 ³ 0.

Неустойчивое финансовое состояние, вызывающее нарушения платежеспособности, при котором сохраняется возможность достижения равновесия при: К4 £ 0; К5 £ 0; К6 ³ 0.

Кризисное состояние наблюдается при отрицательном значении всех трех показателей.

Коэффициент обеспеченности запасов и затрат собственными источниками формирования (К7) рассчитывается как отношение величины собственных оборотных средств к стоимости запасов и затрат.

Кризисное значение коэффициента К7 < 0,6.

Коэффициент обеспеченности запасов собственными оборотными средствами К8 (покрытия потребности в оборотных средствах) отличается от показателя К7 тем, что к источникам собственных оборотных средств приравниваются долгосрочные заемные средства. Показывает, какая доля запасов была сформирована за счет собственных средств.

- Рыночная устойчивость оценивается следующими показателями:

Индекс постоянного актива (К9) определяется отношением стоимости основных средств и прочих внеоборотных активов к источникам собственных средств. Чем ближе значение данного индекса к единице, тем большая величина оборотных активов создается за счет заемных средств.

Если К9 ® 1, тем больше предприятие является менее устойчивым.

Если К9 > 1, предприятие является неустойчивым.

Коэффициент автономии (К10) рассчитывается как отношение источников собственных средств к валюте баланса. Характеризует независимость от заемных источников средств. Показывает долю собственного капитала во всем капитале. При значении К10 ³ 0,5 означает, что все обязательства предприятия могут быть покрыты собственными средствами. При значении К10 < 0,5 указывает на возможные финансовые затруднения в будущем.

Коэффициент соотношения собственных и заемных средств (К11) рассчитывается как отношение величины всех обязательств предприятия к величине его собственных средств.

Кризисное значение коэффициента К11 > 1,0.

Коэффициент маневренности (К12) рассчитывается как отношение собственных оборотных средств предприятия к общей величине источников собственных средств. Показывает, какая часть собственных средств предприятия находится в мобильной форме.

Кризисное значение коэффициента К12 > 0,33.

- Деловая активность оценивается показателями:

Отдача всех активов (К13) (всего капитала) определяется отношением выручки от реализации продукции к средней величине валюты баланса.

Оборачиваемость оборотных средств (К14) (количество оборотов) рассчитывается как отношение выручки от реализации продукции к средней стоимости оборотных средств. Норматив – не менее 3 оборотов в год.

Отдача собственного капитала (К15) рассчитывается как отношение выручки от реализации продукции к средней величине источников собственных средств.

Соотношение использования прибыли на потребление и накопление (К16) рассчитывается как отношение прибыли, направленной в фонды потребления и фонды накопления.

Основанием для признания структуры баланса предприятия неудовлетворительной, а предприятие неплатежеспособным является кризисное значение оценочных показателей К1, К4, К5, К6, К11 и К12 финансового состояния на все рассматриваемые даты.

Если на даты, предшествующие последнему отчетному периоду, значение показателей К1, К4, К5, К6, К11 и К12 не достигало кризисного, то на основании анализа показателей следует выявить причины, повлекшие ухудшение финансового состояния предприятия (снижение прибыльности, рост убытков, привлечение значительных заемных средств, потеря рыночной устойчивости, снижение деловой активности, направление собственных средств в основном на потребление и др.) и оценить значимость возможных положительных тенденций, имеющихся у предприятия. Если такие тенденции не выявлены, предприятие признается неплатежеспособным.

Если на конец последнего отчетного периода не все из показателей К1, К4, К5, К6, К11 и К12 имеют кризисное значение, то на основе анализа показателей, привлекая данные предприятия, следует оценить перспективы изменения финансовой устойчивости и платежеспособности предприятия.

Формулы расчета показателей приведены в приложении 1.

Таблица 14 - Анализ финансового состояния предприятия

| коэффициент | Наименование показателя | Норматив. знач. | Значение показателей | Изменение | |

| 2005г. | 2006г. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| Оценка ликвидности: | |||||

| К1 | Коэффициент текущей ликвидности | 2,0 | 138,0 | 1,27 | -136,73 |

| К2 | Коэффициент критической ликвидности | 0,8 | 101,33 | 1,17 | -100,16 |

| К3 | Коэффициент абсолютной ликвидности | 0,2 | 1,67 | 0,09 | -1,58 |

| Оценка финансовой устойчивости: | |||||

| К4 | Излишек или недостаток собственных оборотных средств | + или - | - 198,0 | 231,0 | 429,0 |

| К5 | Излишек или недостаток собственных и приравненных к ним долгосрочных заемных средств | + или 0 | 602,0 | 231,0 | -371,0 |

| К6 | Излишек или недостаток общей величины формирования источников запасов и затрат | + или 0 | 608,0 | 1 606,0 | 998,0 |

| К7 | Обеспеченность запасов и затрат собственными оборотными средствами | 0,6 | 0,1 | 2,71 | 2,7 |

| К8 | Обеспеченность запасов и затрат собственными и приравненными к ним долгосрочными заемными средствами | 1,0 | 3,74 | 2,71 | -1,03 |

| Оценка рыночной устойчивости: | |||||

| К9 | Индекс постоянного актива | 0,29 | 0,18 | -0,11 | |

| К10 | Коэффициент автономии | > 0,5 | 0,04 | 0,24 | 0,2 |

| К11 | Коэффициент соотношения собственных и заемных средств | < 1,0 | 26,0 | 3,1 | 22,9 |

| К12 | Коэффициент маневренности | > 0,33 | 0,71 | 0,82 | 0,11 |

| Оценка деловой активности: | |||||

| К13 | Отдача всех активов | 1,0 | 4,22 | 5,45 | 1,33 |

| К14 | Оборачиваемость оборотных средств | > 3 | 8,53 | 7,72 | 0,81 |

| К15 | Отдача собственного капитала | 1,0 | 227,87 | 41,77 | -186,1 |

Из таблицы 14 видно:

К1 показывает, что у коэффициента текущей ликвидности идет тенденция к понижению, то есть мы наблюдаем снижение оборотных средств по отношению к краткосрочным обязательствам, согласно общепринятым международным стандартам этот показатель должен находиться от единицы до двух, то есть оборотных средств должно быть по меньшей мере достаточно для погашения краткосрочных обязательств, иначе компания окажется под угрозой банкротства.

К2 Коэффициент критической ликвидности характеризует ликвидность предприятия на 1-2 месяца вперед, на нашем предприятии превышает нормативное значение, однако стоит сказать что большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать поэтому в нашем случае и требуется большее соотношение данного коэффициента.

К3 Коэффициент абсолютной ликвидности (норма денежных резервов) не превышает нормативное значение, то есть предприятие на ближайший месяц не имеет гарантии погашения долгов.

Абсолютные показатели финансовой устойчивости (К4, К5, К6):

Равенство показателей К4 и К5 говорят о нормальной устойчивости финансового состояния.

(К7, К8) Относительные показатели - превышают нормативное значение, что говорит о достаточной обеспеченность оборотных средств источниками их формирования, (стоимости запасов и затрат).

Рыночная устойчивость оценивается следующими показателями:

К9 Индекс постоянного актива в 2005г равен 0,29, а в 2006г. равен 0,18, чем ближе значение данного индекса к единице, тем большая величина оборотных активов создается за счет заемных средств.

К10 Коэффициент автономии в данном случае меньше норматива, это говорит, что не все обязательства предприятия могут быть покрыты собственными средствами.

К11 Коэффициент соотношения собственных и заемных средств в 2005г. составил 26,0, а 2006г.- 3,1, предприятию необходимо уменьшать сумму заемных средств, так как показатель превышает кризисное значение.

Увеличилось плечо финансового рычага на 22,9. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно повысилась и понизилась его рыночная устойчивость в 2006году по сравнению с 2005годом.

К12 - коэффициент маневренности показывает, какая часть собственных средств находится в мобильной форме, в нашем случае наблюдается рост этого показателя от 0,71 до 0,82.

Деловая активность оценивается показателями:

К13, К14, К15 все три коэффициента для анализируемого предприятия превышают нормативное значение, предприятие эффективно использует свои средства и свидетельствует о прочном финансовом положении предприятия.

Соотношение использования прибыли не приведено, так как ни фонд накопления, ни фонд потребления на анализируемом предприятии не формировались.

Похожие работы

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

... . Контроль за финансово-хозяйственной деятельностью осуществляет Ревизор, назначаемый общим собранием сроком на один год. 2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса Анализ финансового состояния по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

0 комментариев