Характеристика предприятия

Организационно-правовая форма, структура управления

Основные направления деятельности предприятия

Экономический анализ деятельности предприятия

Сумма, на которую выставляются счета, спланирована таким образом, чтобы обеспечивать покрытие текущих расходов и минимальную величину прибыли

Анализ формирования и размещения капитала

Анализ финансовых результатов деятельности предприятия

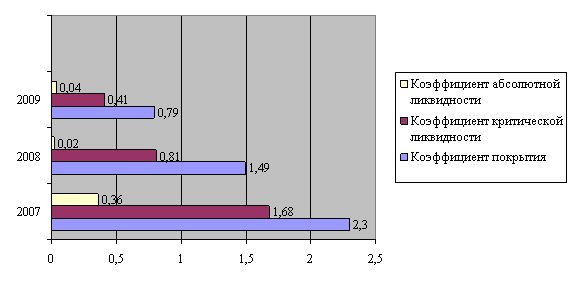

Оценка платежеспособности предприятия на основе показателей

Проблемы укрепления финансового состояния и пути их решения

Разработка вариантов управленческих решений по укреплению

Предприятие ООО «АС-Авто» сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств

Навигация

Анализ формирования и размещения капитала

Пути укрепления финансового состояния предприятия ООО "АС-Авто"

123611

знаков

23

таблицы

8

изображений

2.2 Анализ формирования и размещения капитала

Бизнес в любой сфере деятельности требует ответа на три основных вопроса:

- каким производственным потенциалом должен располагать субъект хозяйствования для достижения поставленной цели?

- где найти источники финансирования и каков должен быть их оптимальный состав?

- как организовать управление финансами, чтобы обеспечить финансовую устойчивость предприятия, его конкурентоспособность?

В условиях рыночной экономики эти вопросы выдвигаются на первый план. Резко повышается значимость финансовых ресурсов, с помощью которых осуществляется формирование оптимальной структуры и наращивание производственного потенциала предприятия, а также финансирование его текущей хозяйственной деятельности. От того, каким капиталом располагает субъект хозяйствования, насколько оптимальна его структура, насколько целесообразно он трансформируется в основные и оборотные фонды, зависит финансовое благополучие предприятия и результаты его деятельности. Поэтому анализ наличия, источников формирования и размещения капитала имеет исключительно важное значение.

Основные задачи анализа:

1. изучение исходных условий функционирования предприятия;

2. установление изменений в наличии и структуре капитала за отчетный период и оценка произошедших изменений;

3. отыскание путей наращивания капитала, повышения уровня его отдачи и укрепления финансовой устойчивости предприятия.

Основными источниками информации служат отчетный бухгалтерский баланс, отчеты о прибылях и убытках.

Капитал – это средства, которыми располагает субъект хозяйствования для осуществления своей деятельности с целью получения прибыли. Формируется капитал предприятия как за счет собственных, так и за счет заемных источников.

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивиденды и т.д., т.е. он может быть вложен в долгосрочные активы и оборотные (текущие) активы. Сведения, которые приводятся в пассиве баланса, позволяют определить, какие изменения произошли в структуре собственного и заемного капитала, сколько привлечено в оборот предприятия долгосрочных и краткосрочных заемных средств.

На анализируемом предприятии (таблица 6) в 2006 году по сравнению с 2005 годом уменьшилась сумма заемного капитала на 681 тыс.руб., собственный капитал увеличился на 178 тыс.руб. Такое изменение повлекло изменение в структуре капитала, где доля заемных средств уменьшилась на 58,88%, что свидетельствует о понижении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов. Подробнее эти вопросы будут рассмотрены в процессе последующего анализа.

Таблица 6 - Анализ динамики и структуры источников капитала

| Источник капитала | Сумма, тыс. руб. | Удельный вес, % | ||||

| на 31.12. 2005г. | на 31.12. 2006г. | Изме нение | на 31.12. 2005г. | на 31.12. 2006г. | Изме нение | |

| Собственный капитал | 29 | 207 | 178 | 3,47 | 62,35 | 58,88 |

| Заемный капитал | 806 | 125 | -681 | 96,53 | 37,65 | -58,88 |

| ИТОГО | 835 | 332 | 503 | 100 | 100 | - |

При внутреннем анализе состояния финансов предприятия необходимо изучить структуру собственного и заемного капитала. Структура собственного капитала приведена в таблице 7.

Таблица 7 - Динамика структуры собственного капитала| Источник капитала | Сумма, тыс. руб. | Удельный вес, % | ||||

| на 31.12. 2005г. | на 31.12. 2006г. | Изме нение | на 31.12. 2005г. | на 31.12. 2006г. | Изме нение | |

| Уставной капитал | 10 | 10 | 0,0 | 32,26 | 2,25 | -30,01 |

| Нераспределенная прибыль прошлых лет | 21 | 434 | 413 | 67,74 | 97,75 | 30,01 |

| ИТОГО | 31 | 444 | 413 | 100 | 100 | - |

Данные таблицы показывают изменения в размере и структуре собственного капитала: убытки отчетного года покрылись к концу 2006 года нераспределенной прибылью, что способствует, увеличению доли собственного капитала. Сумма уставного капитала за весь период не менялась, при одновременном уменьшении и увеличении его доли в собственном капитале. Общая сумма собственного капитала за отчетный период увеличилась на 413 тыс.руб., или в 14,3 раза.

Аналогичным образом проводим анализ структуры заемного капитала.

Структура заемного капитала предприятия приведена в таблице 8.

Таблица 8 - Динамика структуры заемного капитала| Источник капитала | Сумма, тыс. руб. | Удельный вес, % | ||||

| на 31.12. 2005г. | на 31.12. 2006г. | Изме нение | на 31.12. 2005г. | на 31.12. 2006г. | Изме нение | |

| Долгосрочные кредиты | 800 | - | -800 | 99,38 | - | -99,38 |

| Кредиторская задолженность: | 5 | 1413 | 1408 | 0,62 | 100 | 99,38 |

| Краткосрочные кредиты | - | 1250 | 1250 | - | 88,46 | 88,46 |

| в том числе: поставщикам | 1 | 74 | 73 | 0,12 | 5,24 | 5,12 |

| задолженность по налогам и сборам | 1 | 12 | 11 | 0,12 | 0,85 | 0,73 |

| авансы полученные | - | 38 | 38 | - | 2,7 | 2,7 |

| прочая | 4 | 39 | 35 | 0,5 | 2,75 | 2,25 |

| ИТОГО | 805 | 1413 | 608 | 100 | 100 | - |

Из таблицы видно, что в отчетном году сумма заемных средств увеличилась на 1408 тыс.руб. Надо заметить, что привлечение заемных средств в оборот предприятия – явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются. Произошли существенные изменения в структуре заемного капитала. Во-первых, следует отметить, что он сформирован из кредиторской задолженности ООО «АС-Авто». В 2006 году по сравнению с 2005 годом значительно увеличилась доля задолженности поставщикам. Если в 2005 году основная задолженность складывалась из прочей задолженности (2,7%), поставщикам (0,12%), задолженности по налогам и сборам (0,12%), то в 2006 году наибольшую ее долю составляет задолженность поставщикам (5,24%), прочая (2,75%), а также задолженность по налогам и сборам (0,85%). За отчетный год произошло сокращение прочей задолженности - на 0,96%, задолженности по налогам и сборам – на 0,33%, и увеличилась задолженность поставщикам – на 2,66%, и по авансам полученным – 1,43%. Главный акцент руководству предприятия необходимо сделать на принятии мер по недопущению просроченной кредиторской задолженности, что приводит к начислению штрафов и к ухудшению финансового положения предприятия. Стоит отметить, что шаги в этом направлении предпринимаются, кредиторская задолженность перераспределилась в пользу «безопасных» кредиторов – собственных работников, но подобное положение дел может привести к снижению заинтересованности собственных работников в работе с данным предприятием, что в конечном итоге повлечет за собой ухудшение результатов финансово-хозяйственной деятельности.

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности, поэтому надо сравнивать сумму дебиторской и кредиторской задолженности.

Таблица 9 - Анализ соотношения дебиторской и кредиторской задолженности| Показатель | на 31.12.05г. | на 31.12.06г. |

| 1 | 2 | 3 |

| Сумма дебиторской задолженности, тыс. руб. | 598 | 1487 |

| Сумма кредиторской задолженности, тыс. руб. | 6 | 125 |

| Период погашения дебиторской задолженности, дни | 30 | 60 |

| Период погашения кредиторской задолженности, дни | 30 | 60 |

| Приходится дебиторской задолженности на один рубль кредиторской задолженности, руб. | 99,7 | 11,9 |

Из таблицы видно, что дебиторская задолженность превышает кредиторскую, это увеличение указывает нам о неплатежеспособности «покупателей» услуг предоставляемых ООО «АС-Авто», с другой стороны предприятие не может сократить оказание услуг, так как экономисты привязаны к определённой сдаче отчетов к определенной дате и невозможности отказа в предоставлении услуг. Если в 2005 году на 1 рубль кредиторской задолженности приходилось 99,7 руб. дебиторской задолженности, то в 2006 году этот показатель снизился до 11,9 руб. Увеличились периоды погашения задолженностей, что говорит об отсутствии средств у покупателей за предоставленные услуги, необходимо принятие мер для обеспечения своевременной оплаты предприятий. Также мы знаем, что если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Рассмотрим более подробно состав, структуру и динамику основного и оборотного капитала.

Таблица 10 - Состав и динамика основного капитала| Средства предприятия | на 31.12.05г. | на 31.12.06г. | Прирост | |||

| тыс.руб. | доля, % | тыс.руб. | доля, % | тыс.руб. | доля, % | |

| Основные средства | 9 | 1,11 | 78 | 100 | 69 | 98,89 |

| Долгосрочные финансовые вложения | 800 | 98,89 | - | - | -800 | -98,89 |

| ИТОГО: | 809 | 100 | 78 | 100 | -731 | - |

Из таблицы 10 видно, что за анализируемый период сумма основного капитала уменьшилась на 731 тыс.руб., причем основной капитал в отчетном году состоит только из основных средств.

Далее необходимо проанализировать изменения состава и динамики текущих активов как наиболее мобильной части капитала, от состояния которых в значительной степени зависит финансовое состояние предприятия (таблица 11), при этом следует иметь в виду, что стабильная структура оборотного капитала свидетельствует о стабильном, хорошо отлаженном процессе производства и сбыта услуг. Существенные ее изменения говорят о нестабильной работе предприятия.

Таблица 11 - Анализ динамики и состава текущих активов| Вид средств | Наличие средств, тыс. руб. | Удельный вес, % | ||||

| на 31.12. 2005г. | на 31.12. 2006г. | Изме нение | на 31.12. 2005г. | на 31.12. 2006г. | Изме нение | |

| Денежные средства | 10 | 119 | 109 | 0,96 | 3,98 | 3,02 |

| Краткосрочные финансовые вложения | - | 1250 | 1250 | - | 41,8 | 41,8 |

| Дебиторская задолженность | 598 | 1487 | 889 | 57,06 | 49,72 | -7,34 |

| Запасы и затраты | 220 | 135 | -85 | 20,99 | 4,5 | -16,49 |

| В том числе: сырье, материалы и другие аналогичные ценности | - | 135 | 135 | - | 4,5 | 4,5 |

| Товары отгруженные | 220 | - | 220 | 20,99 | - | -20,99 |

| ИТОГО | 1048 | 2991 | 1943 | 100 | 100 | - |

Как видно из таблицы 11 наибольший удельный вес в оборотных активах занимает дебиторская задолженность, произошло ее уменьшение (удельный вес изменился с 57,06% до 49,72%). В отчетном периоде удельный вес – 4,5% приходится на запасы и затраты.

Большая доля дебиторской задолженности в 2006 году – 49,72% - говорит о неосмотрительной кредитной политике директора предприятия, а также о неплатежеспособности многих покупателей. В 2006 году ситуация улучшилась – доля дебиторской задолженности уменьшилась, а период оборачиваемости задолженности увеличился с 30 до 60 дней (таблица 9).

Итак, мы уже знаем, каким капиталом располагает ООО «АС-Авто», и в какие активы он вложен. Поскольку результаты ФХД предприятия и его финансовое положение зависят не только от наличия капитала, но и от эффективности его использования, в следующем пункте будет рассмотрена эффективность использования капитала предприятия в 2005-2006 годах.

Похожие работы

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

... . Контроль за финансово-хозяйственной деятельностью осуществляет Ревизор, назначаемый общим собранием сроком на один год. 2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса Анализ финансового состояния по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

0 комментариев