Характеристика предприятия

Организационно-правовая форма, структура управления

Основные направления деятельности предприятия

Экономический анализ деятельности предприятия

Сумма, на которую выставляются счета, спланирована таким образом, чтобы обеспечивать покрытие текущих расходов и минимальную величину прибыли

Анализ формирования и размещения капитала

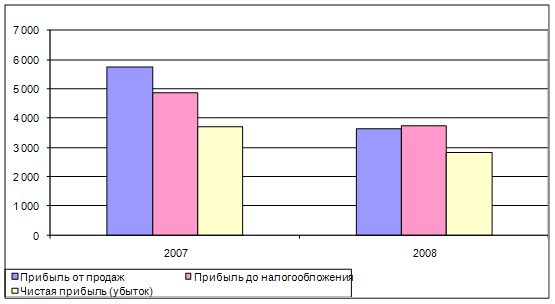

Анализ финансовых результатов деятельности предприятия

Оценка платежеспособности предприятия на основе показателей

Проблемы укрепления финансового состояния и пути их решения

Разработка вариантов управленческих решений по укреплению

Предприятие ООО «АС-Авто» сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств

Навигация

Проблемы укрепления финансового состояния и пути их решения

Пути укрепления финансового состояния предприятия ООО "АС-Авто"

123611

знаков

23

таблицы

8

изображений

3. Проблемы укрепления финансового состояния и пути их решения

3.1 Теоретические вопросы определения направлений укрепления

финансового состояния

Для анализа финансового состояния ООО «АС-Авто» были выбраны показатели для исследования и коэффициенты, которые наиболее полно отражают результаты деятельности предприятия, позволяют вскрывать причины существующих недостатков и резервы для их устранения. Анализ проводится путем сравнительного сопоставления данных за 2005 и 2006 годы.

Анализ проводится с помощью различного типа моделей, позволяющих структурировать и идентифицировать взаимосвязи между основными показателями.

Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Если платежеспособность - это внешнее проявление финансового состояния предприятия, то финансовая устойчивость – внутренняя его сторона, отражающая сбалансированность денежных и товарных потоков, доходов и расходов, средств и источников их формирования.

Финансовая устойчивость предприятия – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Устойчивое финансовое состояние достигается при достаточности собственного капитала, хорошем качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, достаточности ликвидности, стабильных доходах и широких возможностях привлечения заемных средств.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Финансовое состояние предприятия, его устойчивость и стабильность зависят от результатов его производственной, коммерческой и финансовой деятельности. Если производственный и финансовый планы успешно выполняются, то это положительно влияет на финансовое положение предприятия. И, наоборот, в результате недовыполнения плана по производству и реализации продукции происходит повышение ее себестоимости, уменьшение выручки и суммы прибыли и как следствие ухудшение финансового состояния предприятия и его платежеспособности.

Следовательно, устойчивое финансовое состояние не является счастливой случайностью, а итогом грамотного, умелого управления всем комплексом факторов, определяющих результаты хозяйственной деятельности предприятия.

Устойчивое финансовое положение в свою очередь оказывает положительное влияние на выполнение производственных планов и обеспечение нужд производства необходимыми ресурсами. Поэтому финансовая деятельность как составная часть хозяйственной деятельности должна быть направлена на обеспечение планомерного поступления и расходования денежных ресурсов, выполнение расчетной дисциплины, достижение рациональных пропорций собственного и заемного капитала и наиболее эффективное его использование.

Основным источником резервов снижения издержек обращения является:

- увеличение объема оказания услуг;

- расширение номенклатуры услуг;

- более полное использование основных средств;

- повышение материальной заинтересованности работников в результатах труда, то есть повышение реального уровня заработной платы;

- снижение текучести персонала за счет повышения привлекательности труда, улучшения психологического климата в коллективе;

- понижение среднего возраста трудового коллектива и повышение среднего уровня образования, путем привлечения молодых, энергичных работников;

- систематический контроль за выполнением планов реализации продукции и получения прибыли;

- определение влияния как объективных, так и субъективных факторов на финансовые результаты;

- выявление резервов увеличения суммы прибыли и рентабельности;

- разработка мероприятий по внедрению выявленных резервов;

- снижение издержек;

- увеличение объема предоставляемых услуг, в том числе поиск новых направлений деятельности;

- своевременная оплата предоставляемых услуг;

- меры по недопущению просроченной кредиторской задолженности

- снижение дебиторской задолженности;

- увеличение оборачиваемости оборотных средств;

- получив оборотные средства часть из них можно направить на ликвидацию кредиторской задолженности.

3.2 Выявление основных проблем укрепления финансового состояния в

организации и построение «дерева проблем»

Проблема укрепления финансового состояния многих существующих предприятий различных отраслей хозяйства и сфер деятельности становится достаточно актуальной на данный момент времени. Сотни банков и других финансовых компаний, тысячи производственных и коммерческих фирм, особенно мелких и средних, уже прекратили свое существование. Анализ показал, что главной причиной этого оказалось неумелое управление ими, т.е. низкая квалификация большинства финансовых служб как среднего, так и высшего звена, а во многих предприятиях их просто нет.

Необходимо довериться более компетентным специалистам - по экономическим и финансовым вопросам, по маркетинговым исследованиям, планированию финансов и т. д. - значит определить цель, знать и трезво оценивать имеющиеся ресурсы и уметь использовать их для достижения целей, уметь формировать задачу, доводить её до непосредственного исполнителя и контролировать исполнение, уметь принимать решения, планировать, управлять, анализировать. Здесь недостаточно одной интуиции и даже таланта, нужны знания.

Итак, проанализировав шаг за шагом финансовое состояние предприятия можно выявить не только положительные моменты в деятельности предприятия.

- капитал предприятия сформирован за счет уставного капитала, кредиторской задолженности и краткосрочных заемных средств, можно сделать вывод о не эффективной финансово-кредитной политике предприятия.

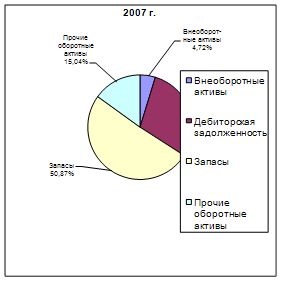

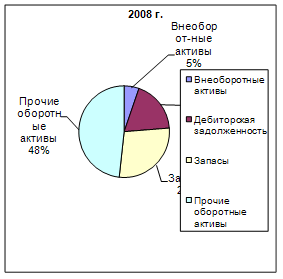

- размещен капитал также не эффективно, так как большую его долю занимает дебиторская задолженность, необходимо предпринимать меры по своевременному ее востребованию.

- дебиторская задолженность составляет 81,7 % всех активов предприятия, что говорит о неэффективности работы с покупателями и иммобилизации большей части активов в дебиторскую задолженность.

- увеличилось плечо финансового рычага на 22,9. Это свидетельствует о том, что финансовая зависимость предприятия от внешних инвесторов значительно повысилась и понизилась его рыночная устойчивость в 2006 году по сравнению с 2005 годом.

Надо заметить, что привлечение заемных средств в оборот предприятия – явление нормальное. Это содействует временному улучшению финансового состояния при условии, что они не замораживаются на продолжительное время в обороте и своевременно возвращаются.

Произошли существенные изменения в структуре заемного капитала. Во-первых, следует отметить, что он сформирован из кредиторской задолженности ООО «АС-Авто». В 2006 году по сравнению с 2005 годом значительно увеличилась доля задолженности персоналу по оплате труда и увеличилась доля задолженности поставщикам. Главный акцент руководству предприятия необходимо сделать на принятии мер по недопущению просроченной кредиторской задолженности, что приводит к начислению штрафов и к ухудшению финансового положения предприятия. Стоит отметить, что шаги в этом направлении предпринимаются, кредиторская задолженность перераспределилась в пользу «безопасных» кредиторов – собственных работников, но подобное положение дел может привести к снижению заинтересованности собственных работников в работе с данным предприятием, что в конечном итоге повлечет за собой ухудшение результатов финансово-хозяйственной деятельности.

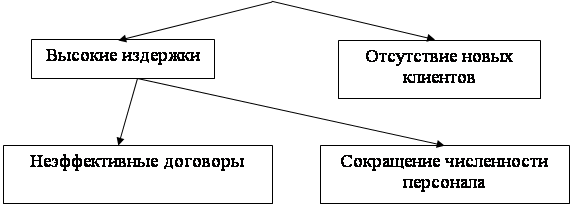

«Дерево проблем» – это наглядное изображение не замкнутого графа, в котором факторы разнесены по отдельным уровням, соответствующим вершинам дерева.

|

Рисунок 8 – «Дерево проблем».

В нашем случае, при определении коэффициентов значимости факторов, необходимо применить формально-логический анализ с использованием экспертных оценок на всех уровнях «дерева проблем».

Это решение было принято исходя, из организационно-управленческой структуры предприятия, поэтому экономическое благосостояние исследуемого предприятия, напрямую зависит от знания рынка и изыскания новых рыночных ниш, которые рассматриваются в «дереве проблем».

Коэффициент значимости данного фактора имеет высокое значение. Это связано с тем, что неэффективное использование основных фондов, находящихся на балансе предприятия, приводит к убыточности предприятия.

Проанализировав проблемы предприятия можно предложить следующие решения, которые приведены на рисунке 9.

Рисунок 9 – «Дерево решений».

Похожие работы

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

... . Контроль за финансово-хозяйственной деятельностью осуществляет Ревизор, назначаемый общим собранием сроком на один год. 2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса Анализ финансового состояния по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

0 комментариев