Характеристика предприятия

Организационно-правовая форма, структура управления

Основные направления деятельности предприятия

Экономический анализ деятельности предприятия

Сумма, на которую выставляются счета, спланирована таким образом, чтобы обеспечивать покрытие текущих расходов и минимальную величину прибыли

Анализ формирования и размещения капитала

Анализ финансовых результатов деятельности предприятия

Оценка платежеспособности предприятия на основе показателей

Проблемы укрепления финансового состояния и пути их решения

Разработка вариантов управленческих решений по укреплению

Предприятие ООО «АС-Авто» сможет снизить дебиторскую задолженность, тем самым увеличить оборачиваемость оборотных средств

Навигация

Оценка платежеспособности предприятия на основе показателей

Пути укрепления финансового состояния предприятия ООО "АС-Авто"

123611

знаков

23

таблицы

8

изображений

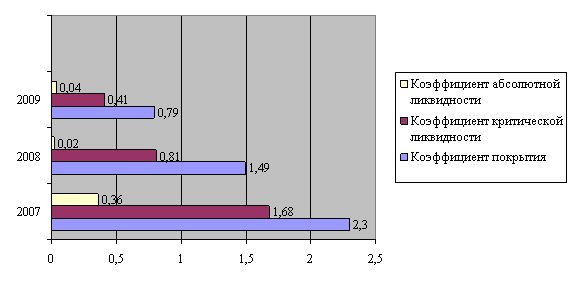

2.5 Оценка платежеспособности предприятия на основе показателей

ликвидности баланса

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, т.е. возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации данного актива, тем выше его ликвидность. Ликвидность баланса – возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее – это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия – это более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь заемные средства со стороны, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности. Понятия платежеспособности и ликвидности очень близки, но второе более емкое. От степени ликвидности баланса и предприятия зависит платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот. Взаимосвязь между платежеспособностью, ликвидностью предприятия и ликвидностью баланса, можно сравнить с многоэтажным зданием, где все этажи равнозначны, но второй этаж нельзя возвести без первого, а третий без первого и второго. Если рухнет первый, то и все остальные развалятся, следовательно, ликвидность баланса является основой (фундаментом) платежеспособности и ликвидности предприятия. Иными словами, ликвидность – это способ поддержания платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, то ему легче поддерживать свою ликвидность.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

В зависимости от степени ликвидности активы предприятия подразделяются на следующие группы:

1. Наиболее ликвидные активы (А1): денежные средства, краткосрочные финансовые вложения.

2. Быстро реализуемые активы (А2): дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты, прочие активы.

3. Медленно реализуемые активы (А3): материальные запасы, налог на добавленную стоимость, по приобретенным ценностям, дебиторская задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, долгосрочные финансовые вложения.

4. Трудно реализуемые активы (А4): статьи раздела 1 актива баланса, за исключением долгосрочных финансовых вложений.

Пассивы баланса группируются по степени срочности их оплаты.

1 Наиболее срочные обязательства (П1): кредиторская задолженность.

2 Краткосрочные пассивы (П2): краткосрочные кредиты и займы, прочие краткосрочные пассивы.

3. Долгосрочные пассивы (П3): долгосрочные кредиты и займы, резервы предстоящих расходов и платежей.

4. Постоянные пассивы (П4): собственные средства организации.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву. Основные виды ликвидности бухгалтерского баланса следующие:

1. Абсолютная ликвидность А1³П1, А2³П2, А3³П3, П4³А4.

Выполнение первых трех неравенств влечет за собой выполнение и четвертого неравенства. Четвертое неравенство носит балансирующий характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости – наличие у предприятия собственных оборотных средств.

2. Текущая ликвидность А1+А2³П1+П2, П4³А4

Текущая ликвидность свидетельствует о платежеспособности или неплатежеспособности организации на ближайший период времени.

3. Перспективная ликвидность А1+А2 < П1+П2, А3 ³ П3, П4 ³ А4

4. Недостаточный уровень перспективной ликвидности

А1+А2 < П1+П2, А3 < П3, П4 ³ А4

4. Баланс организации не ликвиден П4 < А4

Таблица 15 – Сравнение актива и пассива баланса| Актив/Пассив | Показатели | 2005 год тыс.руб. | 2006 год тыс.руб. |

| Актив | |||

| А1 | Наиболее ликвидные активы | 10 | 119 |

| А2 | Быстрореализуемые активы | 598 | 1 487 |

| А3 | Медленно реализуемые активы | 220 | 135 |

| А4 | Трудно реализуемые активы | 9 | 78 |

| Итого: | 837 | 1 819 | |

| Пассив | |||

| П1 | Наиболее срочные обязательства | 6 | 125 |

| П2 | Краткосрочные пассивы | - | 1 250 |

| П3 | Долгосрочные пассивы | 800 | - |

| П4 | Постоянные пассивы | 31 | 444 |

| Итого: | 837 | 1 819 | |

По результатам расчетов (таблицы 16) видно, что на начало года

А1+А2 > П1+П2 (608тыс.руб. > 6тыс.руб.)

П4 > А4 (31тыс.руб. > 9тыс.руб.)

На конец года

А1+А2 > П1+П2 (1 606тыс.руб. > 1 375тыс.руб.)

П4 > А4 (444тыс.руб. > 78тыс.руб.)

Анализируемое предприятие ООО «АС-Авто» имеет текущую ликвидность, что в современных условиях указывает на возможность организации оплатить свои текущие обязательства за счет продажи краткосрочных финансовых вложений и активов, но ограничены деловые возможности и свобода действий администрации при получении выгодных контрактов.

Похожие работы

... состоянии, однако имеет тенденцию к смещению в положение "рантье", то есть не использованию всех своих возможностей. В связи с вышеизложенным предлагаются следующие пути укрепления финансового состояния фирмы ЗАО «МодемТрансАвто». Фирма должна проанализировать свою потребность в запасах сырья и материалов и принять решение об их разумном снижении. Фирма должна направить свои усилия на ...

... . Контроль за финансово-хозяйственной деятельностью осуществляет Ревизор, назначаемый общим собранием сроком на один год. 2. Общая оценка финансового состояния предприятия по данным бухгалтерского баланса Анализ финансового состояния по стандартному бухгалтерскому балансу трудоемок и малоэффективен, так как слишком большое количество показателей затрудняет выявление главных тенденций в ...

... и анализ дебиторской задолженности; - создать резерв по сомнительным долгам; - повысить рентабельность продукции за счет выпуска нового вида изделий. 3 Мероприятия, направленные на повышение финансовой устойчивости предприятия ООО «Энергоремонт» 3.1 Политика ускорения расчетов Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять дебиторской ...

... и расстановку персонала, управление качеством продукции, рынки сырья и рынки сбыта продукции, инвестиционную и ценовую политику и другие вопросы. 2. Анализ финансового состояния ЧПТУП «В.П. Бутковский» 2.1 Краткая организационно-экономическая характеристика предприятия Частное производственно-торговое унитарное предприятие «В.П. Бутковский» УНН 101085493 было зарегистрировано в качестве ...

0 комментариев