Целевое использование выделенных и самостоятельно заработанных средств

Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета

Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Иной метод, для которого должно быть приведено краткое описание применяемого метода оценки

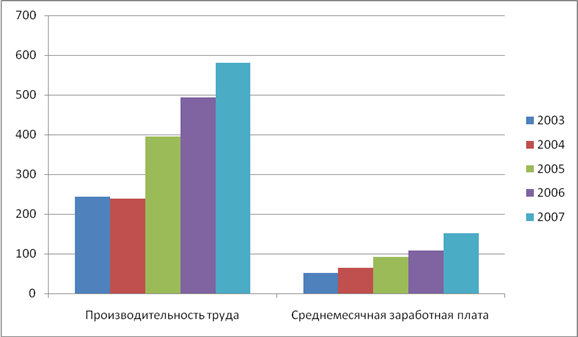

Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области и их динамика за 2003-2005гг

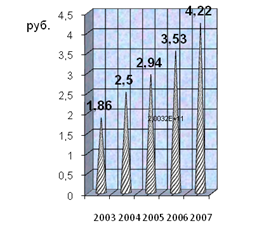

Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

В сложившихся условиях усилить роль и значение среднесрочного финансового планирования. Это необходимо по нескольким причинам

Навигация

Целевое использование выделенных и самостоятельно заработанных средств

Смета доходов и расходов бюджетного учреждения и ее совершенствование

113973

знака

1

таблица

7

изображений

1. Целевое использование выделенных и самостоятельно заработанных средств.

В отличие от всех остальных учреждений бюджетные организации при расходовании средств должны строго придерживаться тех целей, на которые эти средства выделены. Если коммерческая организация может израсходовать полученные в оплату за поставленные товары или оказанные услуги средства на любые цели, начиная от увеличения фонда оплаты труда своих сотрудников и кончая направлением их на благотворительность, бюджетные организации такой свободой действий не располагают. Полученные из бюджета или самостоятельно заработанные средства они могут использовать исключительно на те цели, которые предусмотрены в смете.

2. Жесткое разграничение бюджетного финансирования и самостоятельно заработанных средств. Обе группы средств хранятся на отдельных счетах, на каждую из групп составляется отдельная смета по их расходованию, по каждой из групп составляется cамостоятельная отчетность.

3. Бюджетный иммунитет. Согласно ст. 239 БК РФ иммунитет бюджетов представляет собой правовой режим, при котором обращение взыскания на бюджетные средства осуществляется только на основании судебного акта:

• возмещения недофинансирования, если взыскиваемые средства были утверждены в законодательном порядке в составе расходов бюджета;

• возмещения убытков, причиненного физическому или юридическому лицу в результате незаконных действий государственных органов или их должностных лиц.

4. Контроль со стороны государственных органов и органов местного самоуправления за целевым и рациональным расходованием средств. [12, с.156-160].

1.2. Взаимоотношения бюджетных организаций с финансово-кредитной системойОсобенности взаимоотношения бюджетных организаций с кредитной системой определяются принципами организации финансов бюджетных учреждений. К основным услугам, которые коммерческие банки предоставляют своим клиентам, относятся следующие.

Расчетно-кассовое обслуживание — набор услуг, которые предоставляют коммерческие банки клиентам, заключившим с ними договор банковского счета. Расчетно-кассовое обслуживание включает расчетные услуги и кассовые услуги.

Расчетные услуги — это услуги по осуществлению расчетных операций через расчетную сеть ЦБ РФ, расчетную сеть, образованную коммерческими банками самостоятельно без ЦБ РФ, расчеты между филиалами одного и того же коммерческого банка, включающие в себя полный цикл обработки платежа в соответствии с используемой в регионе технологией расчета. Они включают:

• прием расчетных документов от плательщиков (независимо от вида платежа и способа передачи расчетного документа: на бумажном носителе, на магнитном носителе, по канал связи) и их проверка;

• выдачу подтверждений о приеме расчетных документов к обработке (экземпляр расчетных документов на бумажном носителе со штампом учреждения ЦБ РФ или протокол обмена файлов и сообщений при приеме расчетных документов по канал связи);

• обработку, соответствующую используемой технологии расчетов (составление электронных сообщений при электронных расчетах, почтовых и телеграфных авизо при расчетах с использованием системы межфилиальных оборотов, автоматизированная обработка информации);

• пересылку расчетных документов (в электронном виде или в составе почтовых и телеграфных авизо);

• выдача участнику расчетов — получателю средств расчетных документов на бумажных носителях или бумажных копий электронных расчетных документов;

• осуществление проводок в учреждениях банка по счетам участников расчетов — клиентов банка (списание/зачисление средств);

• выдачу выписок из счетов (на бумажных носителях или в электронном виде).

Кассовые услуги — это услуги по выдаче наличных денег и их инкассации.

Говоря о расчетно-кассовом обслуживании, следует различать ведение счетов по учету бюджетных средств и осуществление расчетов за счет этого источника и ведение счетов по учету самостоятельно полученных бюджетными организациями доходов. [29, с.162-180]

Счета по учету бюджетных средствБюджетные организации, финансируемые за счет федеральных средств, в настоящее время переведены на обслуживание в федеральное казначейство, через которое они и получают все названные выше расчетные услуги. Эти организации не имеют права самостоятельно заключать с банками договор банковского счета для открытия счетов по учету бюджетного финансирования. Указанные средства зачисляются на единый счет федерального казначейства, с которым непосредственно и работают банки.

Бюджетные организации представляют платежные документы в федеральное казначейство, которое после их проверки передает их банкам (в основном ЦБ РФ) для исполнения. Следовательно, прием расчетных документов банк осуществляет от федерального казначейства; оно же получает от банка подтверждение о приеме расчетных документов к обработке, расчетные документы, поступившие при возврате средств, выписки по счетам.

Несколько иначе дело обстоит с кассовым обслуживанием. Наличные средства бюджетные организации получают непосредственно в банке, но по чековой книжке, выданной структурам федерального казначейства. Оставшиеся неиспользованными средства федерального бюджета или федеральных внебюджетных фондов бюджетная организация также сдает в кассы банка. Лимит кассы банк устанавливает структуре федерального казначейства, которой открыт счет, но с учетом лимитов кассы всех бюджетных организаций, находящихся на обслуживании в данной структуре федерального казначейства.

Банк не контролирует соблюдение лимита кассы бюджетными организациями, находящимися на обслуживании в казначейской системе. Порядок ведения кассовых операций распорядителей бюджетных средств, открывших лицевые счета в органах казначейства, контролируют сами органы казначейства. [29, с.274-345]

Существует специфика и в приеме расчетных документов. Если любая не бюджетная организация может использовать свои средства, как в конце года, так и в самом его начале, то для средств бюджета такая свобода неприемлема - и в конце года все расчеты должны быть завершены.

Что касается субъектов РФ, то здесь возможно несколько вариантов.

1. Субъект РФ создал собственное казначейство. В этом случае взаимоотношения с банком будет строиться в зависимости от того, перешла ли данная организация на обслуживание в казначейство. Если перешла, то взаимоотношения складываются описанным выше путем при одном исключении. Расчеты будут вестись для бюджетной организации не структурами федерального казначейства, а органами субфедерального казначейства.

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... , необходимые для планирования, пойдут снизу вверх, от распорядителей (получателей) средств бюджета к главным распорядителям и субъектам бюджетного планирования (главным распорядителям). 1.3 Особенности финансового управления в бюджетных учреждениях Определение управления в широком смысле приводят В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и другие, понимая под управлением «совокупность ...

... -ордерная система ведения бухгалтерского учета, но называются регистры - журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия. 3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника 3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей ...

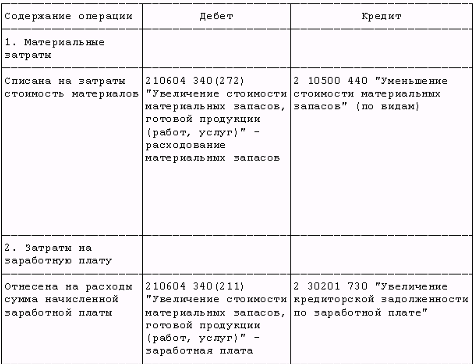

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

0 комментариев