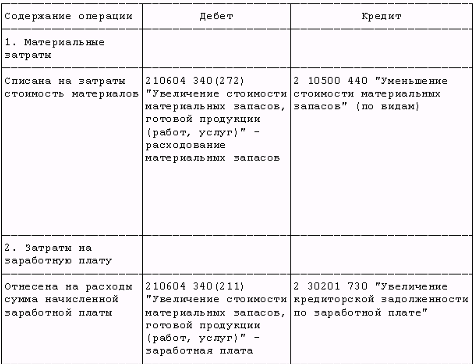

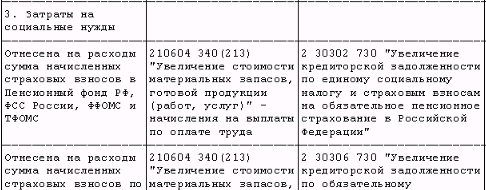

Целевое использование выделенных и самостоятельно заработанных средств

Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета

Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Иной метод, для которого должно быть приведено краткое описание применяемого метода оценки

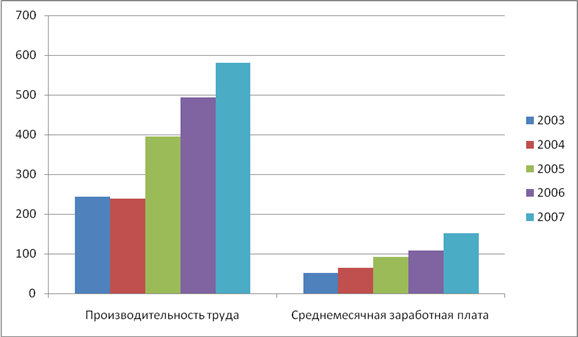

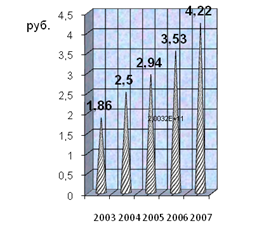

Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области и их динамика за 2003-2005гг

Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

В сложившихся условиях усилить роль и значение среднесрочного финансового планирования. Это необходимо по нескольким причинам

Навигация

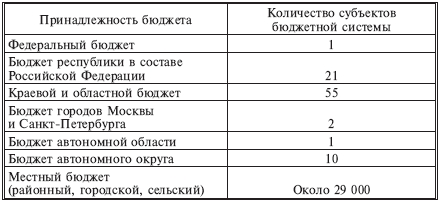

Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета

Смета доходов и расходов бюджетного учреждения и ее совершенствование

113973

знака

1

таблица

7

изображений

2. Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета.

3. Субъект РФ не находится на обслуживании в федеральном казначействе и не создал собственного казначейства. В этом случае обычно руководство субъекта РФ выбирает один или несколько банков с достаточно разветвленной филиальной сетью, в котором и открываются счета бюджетным организациям. Само обслуживание принципиально не отличается от обслуживания любых других организаций. Этот же вариант имеет место, если бюджетная организация еще не перешла на обслуживание в то или другое казначейство.

Финансирование бюджетных организаций, созданных муниципалитетами, обычно осуществляется не через счета казначейства, а через счета этих организаций в банках.

Кроме осуществления расчетного обслуживания через счета казначейства взаимоотношения бюджетных организаций по этому виду услуг имеют еще одно важную особенность. В отличие от всех других организаций, которые могут открывать счета только в коммерческих банках, бюджетные организации могут вступать в отношения с Центральным банком РФ. [24, с.42-65]

Счета по учету самостоятельно заработанных доходов.

Доходы, самостоятельно заработанные бюджетной организацией, до недавнего времени учитывались на собственных счетах этих организаций в банках. Однако в конце 1990-х годов начался перевод и этих средств на счета в казначействе.

Размещение временно свободных денежных средств и кредитование.

Как уже отмечалось ранее, бюджетные организации имеют значительно меньше самостоятельности, чем прочие хозяйствующие субъекты. В соответствии со ст. 236 БК РФ размещение бюджетных средств на банковских депозитах, получение дополнительных доходов в процессе исполнения бюджета за счет размещения бюджетных средств на банковских депозитах и передача полученных доходов в доверительное управление не допускаются, за исключением случаев, предусмотренных ГК РФ.

Предоставление банком кредитов бюджетным организациям запрещено в законодательном порядке и не имеет места на практике.

Факторинговые операции: пока на практике в РФ отсутствуют примеры предоставления факторинговых услуг бюджетным организациям.

Валютные операции по отношению к бюджетным организациям не имеют особой специцифики с позиций банка. [29, с.320-328]

Взаимоотношения бюджетных организаций с налоговой системой.

С введением в действие главы 25 Налогового кодекса Российской Федерации (НК РФ) с 1 января 2005 г. практически все бюджетные учреждения, как ведущие, так и не ведущие предпринимательскую деятельность, получившие даже разовый доход, а, следовательно, и прибыль (в случае превышения дохода над связанным с ним расходом, за исключением целевых поступлений и связанных с ними расходов), вовлекаются в круг плательщиков налога на прибыль.

Согласно ст. 247 и 249 главы 25 части второй НК РФ, бюджетные организации должны уплачивать налог на прибыль с суммы превышения доходов над расходами от любой деятельности, иной, чем деятельность, связанная с получением и расходованием целевых поступлений.

В случае если бюджетные организации занимаются предпринимательской деятельностью, налогообложению подлежит прибыль, полученная в результате как превышения доходов от реализации товаров, работ, услуг и имущественных прав над соответствующими им расходами, так и вероятного (при его наличии) превышения внереализационных доходов над внереализационными расходами.

При отсутствии у бюджетной организации предпринимательской деятельности налог должен быть уплачен с возможной прибыли, полученной в результате превышения внереализационных доходов над внереализационными расходами.

В ст. 251 НК РФ определены доходы, не учитываемые при определении налоговой базы некоммерческих организаций, в том числе бюджетных учреждений. Поименованный в статье перечень средств целевого финансирования и целевых поступлений, не учитываемых при определении налоговой базы, является исчерпывающим. Налогоплательщики, получившие средства целевого финансирования и целевые поступления, обязаны вести раздельный учет доходов и расходов, полученных или произведенных в рамках целевого финансирования и в рамках целевых поступлений. [24, с.72-85]

В НК РФ введена ст. 321 «Особенности ведения налогового учета бюджетными учреждениями», в которой отражены особенности определения налоговой базы этих учреждений — порядок распределения расходов по оплате коммунальных услуг, услуг связи, транспортных расходов по обслуживанию административно-управленческого персонала в бюджетных учреждениях, у которых в сметах доходов и расходов указанные расходы покрываются за счет двух источников — средств целевого финансирования и расходов от предпринимательской деятельности.

С введением в действие главы 21 «Налог на добавленную стоимость» НК РФ все бюджетные организации, как ведущие, так и не ведущие предпринимательскую деятельность, так же как и по налогу на прибыль, вовлекаются в круг плательщиков налога на добавленную стоимость.

В соответствии со ст. 143 части второй НК РФ плательщиками НДС признаются организации и индивидуальные частные предприниматели. Исключений для признания организаций плательщиками НДС в отношении бюджетных учреждений не предусмотрено. При осуществлении бюджетными учреждениями операций, облагаемых НДС, на основании заключенных гражданско-правовых договоров они обязаны исчислить и уплатить в бюджет соответствующие суммы НДС.

Помимо реализации товаров, работ и услуг, НДС облагаются также денежные средства, получаемые организацией и связанные с расчетами по оплате, а также полученные штрафы, пени и неустойки по исполнению договоров с нарушением установленных договоренностей.

Следовательно, если бюджетное учреждение ведет предпринимательскую деятельность и в счет оказания какой-либо услуги получает денежные средства в качестве аванса, то данные денежные средства также являются объектом обложения НДС.

Вместе с тем по платным услугам, оказываемым организациями бюджетной сферы, в законодательном порядке предоставлен режим наибольшего благоприятствования, которым охвачены социально значимые для экономики Российской Федерации отрасли народного хозяйства.

Анализируя перечень освобождаемых от НДС операций, предусмотренный ст. 149 НК РФ, можно сделать вывод, что льготный режим налогообложения охватывает значительное количество платных услуг, оказываемых бюджетным учреждениями, в частности, в сферах образования, науки, здравоохранения, санаторно-курортного и социального секторов, культуры, кинопроизводства, архивного дела, при осуществлении реставрации и охраны памятников культуры и искусства, охраняемых государством и др.

Статьей 39 части первой НК РФ не признаются реализацией товаров, работ и услуг в целях исчисления НДС операции при передаче основных средств, нематериальных активов или иного имущества некоммерческим (в том числе и бюджетным) организациям на осуществление основной уставной деятельности, не связанной с предпринимательской деятельностью.

Следует учитывать, что в соответствии со ст. 161 НК при реализации на территории РФ конфискованного имущества, бесхозных ценностей, кладов и скупленных ценностей, а также ценностей, перешедших по праву наследования государству, налоговыми агентами, производящими начисление и уплату сумм НДС с указанных операций, признаются органы, организации, уполномоченные осуществлять реализацию указанного имущества. При этом налоговые агенты, осуществляющие уплату налога по таким операциям, не имеют права включать в налоговые вычеты уплаченные суммы НДС. [6, с.12-19]

НК РФ установил особый порядок исчисления НДС при аренде федерального имущества, имущества субъектов РФ и муниципального имущества, предоставленного органами государственной власти и управления, органами местного самоуправления. При реализации таких услуг плательщиками НДС являются арендаторы — налоговые агенты. Объектом налогообложения выступает сумма арендной платы с учетом НДС. Налогообложение производится по расчетной налоговой ставке. Сумма налога, подлежащая уплате в бюджет, определяется и уплачивается в полном объеме налоговыми агентами за счет средств, подлежащих перечислению в соответствии с договором аренды по итогам налогового периода, в котором произошла реализация товаров, работ и услуг.

Суммы НДС, удержанные из арендной платы, подлежат вычету или относятся на соответствующие источники финансирования. Удержанные суммы НДС подлежат вычету при выполнении общих условий установленных для других операций, например, уплата, использование на производственные цели. [23, с.42-65]

Что касается других налогов и сборов, взимаемых в Российской Федерации, то в соответствии с частью первой НК РФ по федеральным налогам льготы могут быть предоставлены федеральными законами по различным элементам, но не вследствие специфического определения бюджетных учреждений, а лишь, поскольку, и в том объеме, постольку и в каком эти льготы предусмотрены в налоговом законодательстве. При установлении регионального или местного налога законодательные органы субъектов РФ, представительные органы местного самоуправления могут предусматривать дополнительные налоговые льготы, в том числе и для бюджетных организаций.

В настоящее время федеральным законодательством предусматривается полное освобождение от налогообложения бюджетных организаций только по налогу на имущество организаций. [23, с.62-65]

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... , необходимые для планирования, пойдут снизу вверх, от распорядителей (получателей) средств бюджета к главным распорядителям и субъектам бюджетного планирования (главным распорядителям). 1.3 Особенности финансового управления в бюджетных учреждениях Определение управления в широком смысле приводят В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и другие, понимая под управлением «совокупность ...

... -ордерная система ведения бухгалтерского учета, но называются регистры - журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия. 3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника 3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей ...

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

0 комментариев