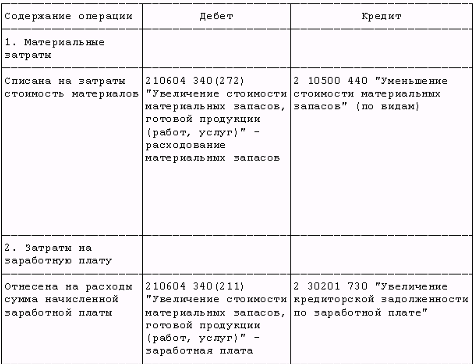

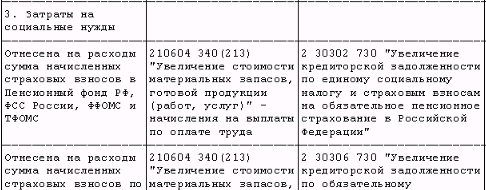

Целевое использование выделенных и самостоятельно заработанных средств

Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета

Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Иной метод, для которого должно быть приведено краткое описание применяемого метода оценки

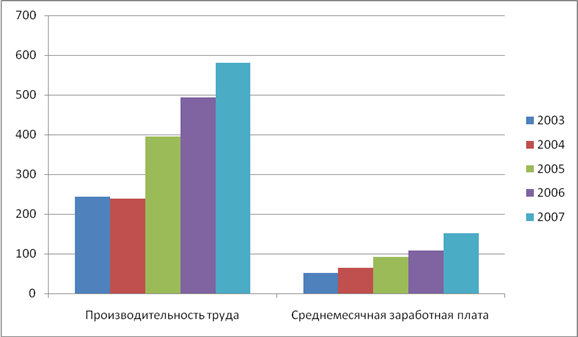

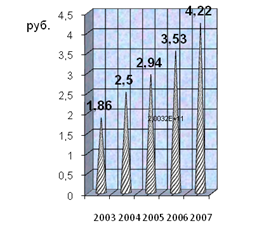

Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области и их динамика за 2003-2005гг

Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

В сложившихся условиях усилить роль и значение среднесрочного финансового планирования. Это необходимо по нескольким причинам

Навигация

Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

Смета доходов и расходов бюджетного учреждения и ее совершенствование

113973

знака

1

таблица

7

изображений

2.3. Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

Структура отделения по Алексинскому району УФК по Тульской области состоит из трех отделов: отдела расходов, отдела кассового исполнения местного бюджета и отдела учета и отчетности. Штатная численность на 2005 год утверждена в количестве 22,5 единиц. На протяжении с 2003 года по 2005 год численность в отделении не изменялась. Текучесть кадров составляет 4%, что связано с выходом на пенсию числа работников. На их смену пришли молодые дипломированные специалисты.

На основании изложенных выше данных о динамике затрат можно произвести оценку результативности деятельности всего отделения в 2005 году.

По степени достижения целей, решения задач, поставленных отделением на 2005 год можно считать, что результативность работы была удовлетворительная.

Основные итоги деятельности работы отделения:

1. Завершен ремонт здания и благоустройство территории.

2. Осуществлена работа по проведению открытых конкурсов на закупку товаров и услуг для государственных нужд в соответствии со ст.70 БК РФ, в частности конкурсными комиссиями в составе работников отделения выявлены поставщики, заключены Госконтракты (с ООО «СтройГрад») и осуществлен ремонт здания, осуществлены поставки материалов и основных средств.

3. Организована работа по централизованному ремонту оргтехники (ООО «Оргтехсервис»).

4. Проведена квалификационная переподготовка работников на курсах повышения квалификации.

Подведя итоги деятельности работы отделения по организации и осуществлению кассового обслуживания исполнения бюджетов всех уровней, и проанализировав расходы в целом, произведенные за счет средств федерального бюджета, можно увидеть, что за ряд лет они складывались следующим образом:

Таблица 1.

Динамика объемов кассовых расходов за 2000-2005 гг

| 2000г. | 2001г. | 2002г. | 2003г. | 2004г. | 2005г. | |

| Всего расходов за год (тыс. руб.) | 8 595,3 | 93 268,0 | 126 713,4 | 165 031,3 | 188 899,6 | 184 179,3 |

| Рост в % | - | 108,5 | 135,9 | 130,2 | 114,5 | 97,5 |

Расходы из года в год стабильно росли за исключением 2005 года.

Снижение роста расходов в 2005 году по сравнению с 2004 годом объясняется окончательным формированием реестра бюджетополучателей и исключением бюджетополучателей средств федерального бюджета не федеральной собственности, передачей части бюджетополучателей на баланс субсчета федерации.

По степени соответствия запланированному уровню расходов можно сказать следующее. Запланированные расходы на содержание отделения оказались меньше фактических. Изначально расходы по смете отделения были составлены в размере 3204 тыс.рублей. Но при изменении тарифов на коммунальные услуги и заключении договоров на поставку данных услуг в течение первого квартала пришлось внести изменения в смету расходов для увеличения выделенных ассигнований .

Для повышения эффективности расходования бюджетных средств в отделении были приняты следующие меры:

1 Повышение доли закупок на конкурсной основе и методом котировок привело к экономии бюджетных средств, своевременному и качественному выполнению функций.

2. Экономия энергоснабжающих ресурсов за счет установки измерительных приборов привели к экономии бюджетных средств по коммунальным услугам.

3. Установление периодичности расходования материалов на техническое обслуживание средств вычислительной техники приводит к продлению сроков службы техники, а значит, уменьшению расходов на ее приобретение и ремонт.

4. Введение контроля за расходованием бумаги привело к экономии средств по статье 340 «Увеличение стоимости материальных запасов» в части расходов на канцелярские принадлежности.

5. Прогнозирование кассового расхода приводит к минимизации остатков лимитов бюджетных обязательств на конец года.

Анализируя вышеизложенное, можно сделать вывод, что 2005 год по результатам проведенных работ показал, что сметное планирование становится бременем при управлении финансовыми ресурсами. Проведение конкурсных торгов на проведение ремонта на капитальный ремонт показало, как можно достичь максимальных результатов при уменьшении затрат.

Глава 3. Основные направления реформирования бюджетных организаций на современном этапе социально-экономического развития России

3.1 Основные задачи реформы государственного управления на 2006-2008ггВ среднесрочном периоде предстоит завершить начатое в 2000–2005 годах кардинальное реформирование системы государственного управления, направленное на дальнейшее упорядочение полномочий федеральных органов исполнительной власти, разработки и внедрения плановых и оценочных показателей их деятельности, реформирование государственной службы.

К приоритетным направлениям административной реформы относятся разработка механизмов реализации полномочий органов исполнительной власти для их работы в новых условиях, стандартов качества и доступности государственных услуг и административные регламенты исполнения осуществления государственных функций и предоставления государственных услуг (полномочий).

Должны получить развитие меры, направленные на дальнейшее сокращение административных ограничений в предпринимательстве и предусматривающие повышение эффективности государственного контроля и надзора, упорядочение лицензирования, проведения государственной регистрации, аккредитации, государственных экспертиз и других форм государственного регулирования административного характера, противодействия коррупции, взаимодействия между федеральными органами исполнительной власти, и гражданским обществом.

В рамках реформы государственного управления предстоит решить задачи: внедрения методов управления по результатам; оптимизации функций органов исполнительной власти, прежде всего реализуемых на территориальном уровне; обеспечения информационной открытости государственных органов; создания условий для развития кадрового потенциала государственной гражданской службы; проведения реформы на уровне субъектов Российской Федерации.

Повышение эффективности функционирования органов исполнительной власти, обеспечение ориентации их деятельности на реализацию стратегических приоритетов социально-экономического развития Российской Федерации требует внедрения методов управления по результатам. В случае, если достижение общей правительственной цели находится в компетенции нескольких органов исполнительной власти, будут созданы механизмы межведомственного планирования, позволяющие разделить и определить сферу ведения каждого из органов власти.

Стандартизация государственных услуг позволит упорядочить и конкретизировать обязательства органов исполнительной власти перед обществом, внедрить объективные процедуры контроля и оценки их деятельности. В этих целях необходимо сформировать исчерпывающие реестры государственных услуг, оказываемых федеральными органами исполнительной власти и органами исполнительной власти субъектов Российской Федерации в связи с исполнением ими своих полномочий, реализацией прав, законных интересов и обязанностей граждан и организаций, а также принять нормативно-правовые акты, устанавливающие их стандарты в виде нормативных требований к качеству, срокам, порядку предоставления государственных услуг.

Задача повышения эффективности выполнения функций федеральных органов исполнительной власти и органов исполнительной власти субъектов Российской Федерации, предоставления ими государственных услуг, межведомственных взаимодействий и внутренней организации будет решаться на основе внедрения административных регламентов, т.е. обязательных требований к порядку, процедурам и административно-управленческим процессам, обеспечивающим исполнение их полномочий, а также разработки и создания эффективного механизма досудебного обжалования действий и решений государственных органов и должностных лиц.

Оптимизация функций органов исполнительной власти предусматривает повышение эффективности государственного регулирования устранение неэффективного государственного вмешательства в экономику путем исключения избыточных функций из законов и иных нормативных правовых актов Российской Федерации и субъектов Российской Федерации, совершенствование системы контроля и надзора, лицензирования, аккредитации, регистрации, проведения государственных экспертиз и выдачи разнообразных разрешений и согласований, внедрение механизмов аутсорсинга административно-управленческих процессов, повышение эффективности системы закупок для государственных нужд.

Реализация антикоррупционной политики будет включать в себя проведение анализа принятых и принимаемых нормативных правовых актов на коррупциогенность, внедрение ведомственных антикоррупционных программ, создание механизмов общественной поддержки антикоррупционной политики. Будет активизирована работа Совета при Президенте Российской Федерации по борьбе с коррупцией, созданы аналогичные советы в федеральных округах и субъектах Российской Федерации, обеспечена эффективная деятельность комиссий по соблюдению требований к служебному поведению и урегулированию конфликта интересов в органах государственной власти.

Обеспечение информационной открытости деятельности органов исполнительной власти и участия в их деятельности гражданского общества требует законодательного закрепления процедур, обеспечивающих доступность информации о деятельности государственных органов. Необходима разработка механизмов общественной экспертизы, государственно-общественных консультаций и общественного мониторинга на ранних стадиях подготовки и принятия решений, а также обеспечение публичности принятых решений.

Модернизация системы информационного обеспечения деятельности системы государственного управления должна быть направлена на внедрение международных стандартов в области национальных счетов, государственных финансов, платежного баланса, их адаптацию применительно к современным условиям развития российской экономики и создание систем мониторинга по основным направлениям реализации реформы государственного управления.

В ходе реформы должны быть созданы условия для развития кадрового потенциала государственной гражданской службы, для ее функционирования как единой эффективной, мобильной и прозрачной системы государственного управления на федеральном и региональном уровнях. Необходимо разработать и широко внедрить современные формы учета и оценки деятельности гражданских служащих, способствующие формированию высокопрофессионального кадрового состава гражданской службы на конкурсной основе, а также соответствию гражданских служащих профессиональным и этическим требованиям к их деятельности. Создать эффективные механизмы продвижения и ротации кадров, обеспечивающие условия труда и вознаграждение гражданских служащих в соответствии с выполняемой деятельностью.

В ближайшее время нужно создать систему планирования и оценки результативности служебной деятельности государственных служащих, базирующуюся на должностных регламентах. С результатами служебной деятельности должна быть увязана оплата труда государственных гражданских служащих, а ее уровень должен стать конкурентным и быть сопоставимым по основным должностным позициям рынку труда для обеспечения надлежащих стимулов и закрепления квалифицированных кадров. На государственной службе необходимо активно внедрять служебные контракты, включающие показатели эффективности и результативности деятельности.

Большие перспективы связаны с внедрением информационных технологий в сфере государственного управления, созданием элементов электронного правительства, включая обеспечение информационной открытости, развитие систем электронного документооборота, общегосударственных информационных ресурсов, расширения набора услуг, предоставляемых в электронной форме. Часть административных регламентов должна быть реализована в электронной форме (в форме электронных административных регламентов), позволяющей обеспечить оперативность, информационную насыщенность управленческих решений и постоянный контроль их исполнения. Должна быть обеспечена координация мероприятий административной реформы и программ, стимулирующих использование информационных технологий в государственном управлении.

Необходимость внедрения принципов и положений административной реформы на уровне субъектов Российской Федерации и местного самоуправления, потребует реализации мер эффективной методической и организационной поддержки и стимулирования регионов федеральными органами власти.

Для реформирования территориальных органов федеральных органов исполнительной власти потребуется определить критерии необходимости создания новых территориальных органов федеральных органов исполнительной власти и сохранения существующих, передать функции ряда территориальных органов федеральных органов исполнительной власти, которые могут исполняться на региональном уровне, органам власти субъектов Российской Федерации.

3.2. Совершенствование экономических механизмов и методов в процессе реформирования бюджетного сектора

Существующая организация финансирования сети бюджетных учреждений находится в серьезном противоречии не только с принципами эффективного распределения бюджетных средств, но и с демографическими и экономическими тенденциями в России.

Содержание бюджетных учреждений по факту их существования на основе сметы, а не по результатам деятельности, стимулирует иждивенчество за счет государства, ставит негосударственные организации, занимающиеся аналогичной деятельностью, в заведомо худшие условия. Как следствие, снижается уровень конкуренции, что в свою очередь, не позволяет развивать качество услуг, создаются предпосылки для нелегальных и полулегальных соплатежей.

Важной проблемой, которую предстоит решить в ближайшее время, является неурегулированность вопросов полномочий бюджетных учреждений по распоряжению внебюджетными доходами, получаемыми от предоставления платных услуг.

В этой связи требуется осуществить целый ряд мер по изменению принципов функционирования сети бюджетных учреждений, механизмов их финансирования и контроля за качеством и объемами услуг. [15, с.14-18]

Основными целями реформирования сети бюджетных учреждений являются:

· совершенствование управления действующей сетью получателей бюджетных средств;

· передача части бюджетных учреждений, находящихся в федеральной собственности, на субфедеральный уровень в соответствии разграничением полномочий между уровнями власти;

· внедрение новых механизмов бюджетного финансирования с учетом специфики конкретных видов общественных услуг;

· расширение возможностей привлечения организаций различных организационно-правовых форм к предоставлению государственных услуг за счет бюджетного финансирования;

· формирование условий для преобразования организаций бюджетного сектора в иные организационно-правовые формы, предполагающее в случае необходимости предоставление большей экономической самостоятельности при отказе от субсидиарной ответственности по их обязательствам со стороны государства;

· изменение порядка распоряжения внебюджетными средствами, полученными от деятельности, приносящей доход.

Для достижения данных целей необходимо:

· произвести переподчинение ряда бюджетных учреждений в соответствии с отраслевой направленностью основного вида деятельности;

· ликвидировать или объединить бюджетные учреждения, деятельность которых дублируется;

· передать федеральные бюджетные учреждения на субфедеральный уровень в соответствии с разграничением полномочий между уровнями власти;

· сократить количество уровней подчинения в сети бюджетных учреждений;

· ликвидировать практику выполнения функций главного распорядителя бюджетных средств организациями, не являющимися органами государственной власти или органами власти местного самоуправления;

· установить соответствие объемов и качества предоставляемых услуг путем применения принципов нормативно-подушевого финансирования для организаций, предоставляющих услуги за бюджетные средства, внедрения конкурсного социального заказа, устанавливающего виды и объем услуг, контролируемых по результату их оказания;

· повысить финансовое наполнение оплаты услуг, предоставляемых за счет бюджетных средств;

· установить возможность участия органов государственной власти и органов местного самоуправления в автономных некоммерческих учреждениях;

· смягчить законодательные ограничения на приватизацию государственных учреждений;

· обеспечить формирование правовых механизмов, предоставляющих возможность преобразования государственных и муниципальных бюджетных учреждений в иные организационно-правовые формы, реализацию программ переподготовки управленческих кадров преобразуемых учреждений;

· наделить государственные и муниципальные учреждения правом принимать на себя только те договорные обязательства, которые прямо предусмотрены утвержденной для них сметой доходов и расходов.

Основное направление реформирования бюджетного процесса - переход преимущественно к программно-целевым методам бюджетного планирования, обеспечивающим прямую взаимосвязь между распределением бюджетных ресурсов и фактическими или планируемыми результатами их использования в соответствии с установленными приоритетами государственной политики.

В отличие от преобладающего в настоящее время сметного планирования (на основе индексации сложившихся затрат по дробным позициям бюджетной классификации) программно-целевое бюджетное планирование исходит из необходимости направления бюджетных ресурсов на достижение общественно значимых и, как правило, количественно измеримых результатов деятельности администраторов бюджетных средств с одновременным мониторингом и контролем за достижением намеченных целей и результатов, а также обеспечением качества внутриведомственных процедур бюджетного планирования и финансового менеджмента.

Расширение сферы применения и повышение качества программно-целевых методов бюджетного планирования предполагается осуществить путем:

· предоставления ежегодно субъектами бюджетного планирования докладов о результатах и основных направлениях своей деятельности;

· совершенствования методологии разработки и реализации федеральных (региональных, муниципальных) целевых программ;

· использования в бюджетном процессе ведомственных целевых программ;

· распределения части бюджета принимаемых обязательств на конкурсной основе по результатам оценки действующих и предлагаемых к принятию бюджетных программ;

· расширения полномочий администраторов бюджетных программ в процессе исполнения бюджета.

Впервые представленные при формировании проекта федерального бюджета на 2004 год доклады главных распорядителей средств федерального бюджета о результатах и планах (основных направлениях) деятельности позволили систематизировать цели и задачи федеральных органов исполнительной власти и получить практический опыт привязки отчетных и планируемых расходов к конечным измеримым результатам. Исходя из этого, предлагается определить решением Правительства Российской Федерации порядок разработки и использования в бюджетном процессе указанных докладов, а также требования к их содержанию.

Данные доклады, представляемые субъектами бюджетного планирования в Правительство Российской Федерации, а также в Министерство финансов Российской Федерации и Министерство экономического развития и торговли Российской Федерации, должны содержать:

· основные цели и задачи субъекта бюджетного планирования, их увязку с приоритетами государственной политики;

· расходные обязательства в соответствующей сфере деятельности и оценку объема доходов федерального бюджета, которыми управляют соответствующие субъекты бюджетного планирования;

· достигнутые в отчетном периоде и планируемые на среднесрочную перспективу (на период до 3 лет) измеримые результаты, а также ориентированные на их достижение бюджетные программы;

· распределение бюджетных расходов по целям, задачам и программам в отчетном и планируемом периоде;

· оценку результативности бюджетных расходов, обоснование мер по ее повышению.

Представление аналогичных докладов следует ввести в практику на региональном и местном уровнях.

В настоящее время программно-целевое бюджетное планирование на федеральном уровне осуществляется в форме федеральных целевых программ, а также Федеральной адресной инвестиционной программы. Однако, несмотря на реализуемые в последнее время меры по более эффективному использованию преимуществ федеральных целевых программ, сложившиеся процедура и методология их разработки и реализации не полностью соответствуют требованиям программно-целевого метода планирования.

3.3. Пути повышения результативности использования бюджетных средств бюджетной организацииСложившиеся традиции и организация бюджетного процесса существенно ограничивают возможности и институциональные стимулы повышения эффективности управления государственными (муниципальными) финансами и переориентации деятельности администраторов бюджетных средств с освоения, выделенных им ассигнований на достижение конечных общественно значимых и измеримых результатов. [33, с.242-265]

Таким образом, реформирование бюджетного процесса предлагается осуществить по следующим направлениям:

а) реформирование бюджетной классификации Российской Федерации и бюджетного учета;

б) выделение бюджетов действующих и принимаемых обязательств;

в) совершенствование среднесрочного финансового планирования;

г) совершенствование и расширение сферы применения программно-целевых методов бюджетного планирования;

д) упорядочение процедур составления и рассмотрения бюджета.

Необходимым условием переориентации бюджетного процесса на достижение конечных результатов является приведение структуры и содержания бюджетной классификации Российской Федерации (далее - бюджетная классификация) и бюджетного учета в соответствие с целями и задачами осуществляемых реформ.

Бюджетная классификация и бюджетный учет должны стать надежным и качественным инструментом, гарантирующим прозрачность деятельности органов власти и администраторов бюджетных средств и обеспечивающим необходимый объем финансовой информации на всех этапах бюджетного процесса - от анализа финансовых результатов деятельности за прошедший период, подготовки и представления проекта бюджета и его исполнения в течение финансового года до составления соответствующей финансовой отчетности.

Мероприятия по повышению эффективности расходов в рамках комплексной реформы бюджетной системы включают в себя помимо реформирования бюджетного процесса также реформирование бюджетного сектора (которое складывается из мероприятий по реформированию бюджетных организаций и принципов их функционирования), переход к новым формам финансового обеспечения предоставления государственных (муниципальных) услуг, совершенствование процедур исполнения бюджетов бюджетной системы Российской Федерации, включая элементы управления ликвидностью единых счетов этих бюджетов, реформу межбюджетных отношений. [33, с.250-265]

В рамках реформы бюджетного сектора предполагается провести системные преобразования, направленные на устранение существующих недостатков. Так, например, одним из недостатков является реализация функций распорядителя бюджетных средств организациями, подведомственными органам исполнительной власти других уровней. Такая ситуация возникает в случае, когда главные распорядители средств федерального бюджета не имеют территориальных подразделений на территории определенного субъекта Российской Федерации и (или) муниципального образования и делегируют свои полномочия по распоряжению средствами федерального бюджета, выделенными для финансирования находящихся в их ведении бюджетополучателей. В ходе реформы сети бюджетных учреждений предполагается провести инвентаризацию таких распорядителей и прекратить существующую практику путем передачи функций распорядителей бюджетных средств организациям, подведомственным соответствующим главным распорядителям средств федерального бюджета.

На следующем этапе реструктуризации бюджетного сектора предполагается провести более глубокие преобразования, направленные на уточнение правоспособности и (или) проведение реорганизации бюджетных учреждений как основной предпосылки для внедрения новых форм бюджетного финансирования и повышения качества и доступности предоставляемых бюджетных услуг.

Основным направлением повышения эффективности использования бюджетных средств является создание механизмов, при которых бюджетные услуги могли бы предоставляться организациями различных организационно-правовых форм. [33, с.42-65]

В этой связи должна быть предусмотрена возможность преобразования государственных (муниципальных) учреждений, способных функционировать в рыночной среде, в организации иной организационно-правовой формы. Суть такого преобразования состоит в освобождении государства от обязанности финансового обеспечения таких организаций на основе сметы доходов и расходов и от ответственности по их обязательствам.

Таким образом, реформа бюджетного процесса, зависящая от темпов и направлений широкого круга структурных реформ, является одной из важнейших предпосылок для повышения эффективности государственного управления и реструктуризации бюджетного сектора.

Проведенный анализ показателей, характеризующих состояние сети получателей средств федерального бюджета, позволил сформулировать ряд рекомендаций по повышению эффективности ее деятельности и удешевлению ее содержания. К ним относятся:

- приведение бюджетной сети в соответствие с новым разграничением расходных полномочий между уровнями бюджетной системы;

- устранение практики распределения средств бюджета одного уровня органами власти другого уровня;

- передача в единое подчинение учреждений, выполняющих идентичные функции;

- лишение статуса распорядителей бюджетных средств организаций, в ведении которых находится менее 6 бюджетных учреждений, и передача соответствующих учреждений в непосредственное подчинение главному распорядителю;

- сокращение числа уровней бюджетной сети;

- законодательное разграничение полномочий главных распорядителей и распорядителей бюджетных средств в отношении бюджетных учреждений;

- ликвидация или объединение учреждений, имеющих малочисленный контингент потребителей.

В настоящее время предоставлением социальных услуг занимаются исключительно учреждения, находящиеся в административном подчинении органов власти, финансирование которых осуществляется на основе сметы, что не создает стимулов для повышения эффективности их деятельности. Реформирование бюджетной сети должно осуществляться в направлении разделения функций поставщиков и заказчиков социальных услуг, расширения круга потенциальных поставщиков услуг и механизмов их взаимодействия с государством.

Министерством экономического развития и торговли РФ разработан пакет законопроектов, предполагающий внедрение двух альтернативных бюджетному учреждению форм организаций: автономных учреждений (АУ) и государственных (муниципальных) автономных некоммерческих организаций (ГМАНО). Общими для обеих организационно-правовых форм особенностями является:

- финансирование их деятельности из бюджета по результату,

-самостоятельное распоряжение любыми доходами и самостоятельная ответственность по обязательствам.

Основные различия между ГМАНО и АУ состоят в следующем: ГМАНО предоставляет социальные услуги на договорной основе, тогда как АУ – на основе обязательных заданий собственника; АУ - осударственное имущество передается на праве оперативного управления, а ГМАНО – на праве собственности. Однако законопроекты не дают ответа на ряд принципиальных вопросов, без решения которых практическая реструктуризация бюджетной сети невозможна. В частности, они не содержат четких критериев выбора организационно-правовой формы для преобразования бюджетных учреждений при наличии явных преимуществ статуса ГМАНО для коллектива бюджетного учреждения. Это создает риск того, что выбор варианта реорганизации будет определяться неформальными отношениями учреждений с главными распорядителями бюджетных средств. В этих условиях целесообразно избрать одну из двух стратегий:

1) отложить внедрение новых организационно-правовых форм в бюджетном секторе до уточнения концепции реформы, что предполагает:

- определение критериев выбора варианта реорганизации;

- обеспечение разумного баланса прав и обязанностей ГМАНО и АУ;

- определение круга бюджетных учреждений, которые не подлежат реорганизации (учреждение необходимо сохранить в существующей форме, если оно является монополистом на локальном рынке, а услуги должны предоставляться этим учреждением населению независимо от затрат);

- обеспечение возможности совместного учреждения АУ и ГМАНО различными органами власти (местного самоуправления) и (или) частными лицами; [31, с.3-18]

2) начать частичное внедрение новых организационно-правовых форм в отдельных отраслях бюджетного сектора экспериментальным путем в рамках действующего законодательства, которое позволяет преобразовывать учреждения в фонды и автономные некоммерческие организации.

При выборе этой стратегии необходимо соблюдать указанные выше условия допустимости преобразования бюджетных учреждений, а также следующие условия:

- отбирать подлежащие реорганизации учреждения преимущественно из числа тех, которые имеют высокий удельный вес внебюджетных доходов, так как это свидетельствует о достаточно высокой степени готовности учреждения к функционированию в рыночных условиях;

- свести к минимуму масштабы применения принудительной (т.е. без учета мнения коллектива учреждения) реорганизации;

- использовать преимущественно общественный контроль за организациями, созданными в процессе преобразования бюджетных учреждений (через наблюдательные советы с участием общественности).

Заключение

На основании проведенного исследования можно сделать следующие выводы:

1. Системе сметного планирования присущи следующие недостатки:

- непрозрачность планирования – показатели плана не характеризуют обоснованность расходов;

- затратный принцип – при планировании отталкиваются от сложившегося уровня расходов, отсутствуют стимулы к их снижению

- отсутствие оперативного механизма в обоснованном изменении плановых показателей.

2. Необходимо, чтобы бюджет формировался исходя из целей и планируемых результатов деятельности; чтобы выделяемые бюджетные ассигнования имели четкую привязку к конечным результатам деятельности бюджетных учреждений.

3. Необходимо определить мероприятия по подготовке реструктуризации бюджетной сети. Они должны привести к тому, что бюджетных учреждений станет намного меньше, чем сейчас. Уже сейчас организации, которые реально предоставляют большой объем платных услуг, вполне готовы к переходу в новые организационно-правовые формы. Эти организации не являются получателями бюджетных средств. За их обязательствами нет субсидиарной ответственности государства. Это организации, которые предоставляют бюджетные услуги, и получают за них возмещение из бюджета в том же объеме, может быть и большем, если они эффективны. Если нет конкурсного распределения, это может быть субсидирование деятельности определенного типа предприятий.

4. Другая необходимость реформирования – это конкурсное распределение в рамках своего социального заказа, когда объявляется тендер, выигрыш которого означает заключение контракта на оказание государственных услуг. Потребуется внесение изменений в законодательство о закупках. Сейчас оно написано так, что каждое учреждение закупает для себя скрепки, бумагу, строительные подряды. При закупке государственных услуг ситуация будет складываться другим образом. Конкурс будет объявляться бюджетным учреждением, но услуги получать иное лицо (физическое лицо, организация), а бюджет их только оплачивать.

5. Необходимо изменить статью о смете доходов и расходов. Это будет бюджетная смета – документ, устанавливающий в соответствии с классификацией расходов бюджета бюджетные ассигнования и лимиты бюджетных обязательств бюджетного учреждения.

На основании сделанных выводов предлагается следующее:

1. Система сметного планирования, основанная на затратном принципе, создает трудности на пути совершенствования управления бюджетными финансами, что и определяет необходимость ее реформирования.

2. При составлении бюджетным учреждением сметы расходов и доходов в нее должен быть заложен тот объем денежных средств, использование которых позволит достичь поставленных перед бюджетным учреждением целей и задач, то есть конечных результатов его деятельности на определенный период.

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... , необходимые для планирования, пойдут снизу вверх, от распорядителей (получателей) средств бюджета к главным распорядителям и субъектам бюджетного планирования (главным распорядителям). 1.3 Особенности финансового управления в бюджетных учреждениях Определение управления в широком смысле приводят В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и другие, понимая под управлением «совокупность ...

... -ордерная система ведения бухгалтерского учета, но называются регистры - журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия. 3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника 3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей ...

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

0 комментариев