Целевое использование выделенных и самостоятельно заработанных средств

Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета

Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Иной метод, для которого должно быть приведено краткое описание применяемого метода оценки

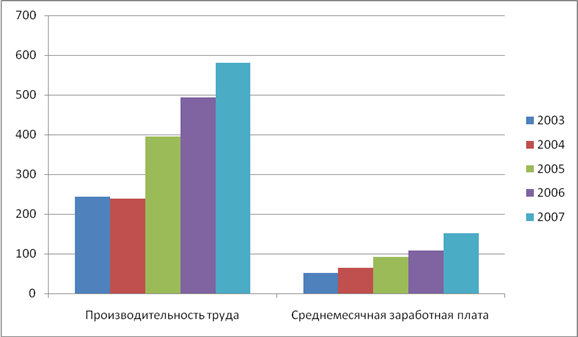

Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области и их динамика за 2003-2005гг

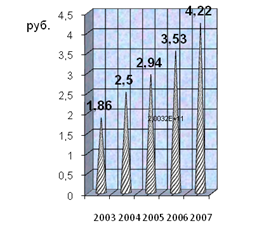

Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

В сложившихся условиях усилить роль и значение среднесрочного финансового планирования. Это необходимо по нескольким причинам

Навигация

Иной метод, для которого должно быть приведено краткое описание применяемого метода оценки

Смета доходов и расходов бюджетного учреждения и ее совершенствование

113973

знака

1

таблица

7

изображений

4. иной метод, для которого должно быть приведено краткое описание применяемого метода оценки.

Несмотря на то, что письмо Минфина РФ от 27.06.05г №02-02-14/2010 касается главных распорядителей бюджетных средств, которые в 2005г должны обосновать свои действующие обязательства, в 2006 году подобный порядок был доведен и до получателей средств бюджета. А в последующие при составлении сметы расходов бюджетное учреждение должно будет обосновать действующие и принимаемые им расходные обязательства в целях достижения определенных результатов.

Ниже предлагается схема расчета расходов в разрезе наиболее часто используемых подстатей бюджетной классификации, перечень документов, необходимых в расчетах и применяемый метод планирования объема расходов:

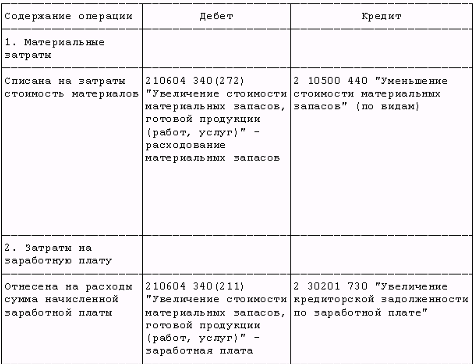

КБК 211 «Заработная плата» - штатное расписание, утвержденное главным распорядителем, нормативные акты, регламентирующие систему оплаты труда, справки о районных коэффициентах и северных надбавках в регионе. Метод – нормативный.

КБК 212 «Прочие выплаты» - штатное расписание, нормативные акты, регламентирующие выплату компенсаций, план повышения квалификации, данные о среднегодовом количестве командировок (для части расчета суточных при командировках). Метод – нормативный.

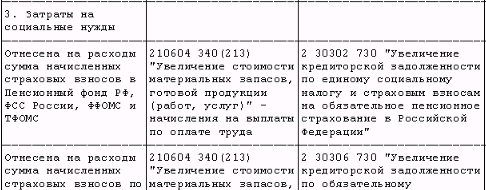

КБК 213 «Начисления на оплату труда» - Глава 24 НК РФ «ЕСН». Метод – нормативный.

КБК 221 «Услуги связи» - размер абонентской платы телефона, за пользование Интернетом, стоимость радиоточки, стоимость одного почтового отправления, стоимость конвертов и знаков почтовой оплаты; количество телефонных точек, радиоточек, среднегодовое количество почтовых отправлений; данные о сложившихся расходах по услугам телефонной связи, почтовых услугах. Метод – индексации.

КБК 222 «Транспортные услуги» - план повышения квалификации, данные о среднегодовом количестве командировок (для части расчета проезда в командировки); стоимость проезда до пункта командировки (г.Москва) и средняя по области или региону; данные о среднегодовых расходах по найму транспорта; стоимость проездных билетов, количество экспедиторов. Метод – индексации.

КБК 223 «Коммунальные услуги» - сведения о потребности в энергетических ресурсах (теплоэнергия, газ, уголь, мазут) и воде в натуральном выражении; сведения о количестве приборов учета воды; данные о тарифах на коммунальные услуги. Метод – индексации.

КБК 224 «Арендная плата за пользование имуществом» - количество арендуемых зданий и сооружений; площадь арендуемых помещений, ставки арендной платы. Метод – индексации.

КБК 225 «Услуги по содержанию имущества» - план капитального, текущего ремонта зданий и сооружений; план ремонта коммунальных сетей; количество легковых автомобилей; расчет стоимости техобслуживания одного автомобиля. Перечень работ по текущему ремонту автомобиля (усредненный по данным прошлых лет), стоимость текущего ремонта одного автомобиля в год; данные по среднегодовым расходам на профилактику и заправку оргтехники; данные о количестве договоров на техническое и аварийное обслуживание помещений, на техническое обслуживание газопроводов, дератизацию, дезинсекцию и т.п., сведения о тарифах на данные виды услуг и др. Метод – индексации.

КБК 226 «Прочие услуги» - план повышения квалификации, данные о среднегодовом количестве командировок (для расчета оплаты проживания в командировках); данные о количестве автомобилей, мощности двигателя для расчета платежей ОСАГО. План информатизации учреждения; сведения о заключенных договорах на вневедомственную охрану, план подписки на периодические издания. Метод – индексации.

КБК 290 «Прочие расходы» - НК РФ, иные нормативные документы, регламентирующие уплату налогов, сборов, пошлин, лицензий в бюджеты всех уровней. Метод – нормативный.

КБК 310 «Увеличение стоимости основных средств» - нормы обеспеченности основными средствами (утверждены главным распорядителем); сведения о фактической обеспеченности основными средствами; сведения о ценах на объекты основных средств. Метод – плановый.

КБК 320 «Увеличение стоимости нематериальных активов» - сведения о потребности в объектах нематериальных активов; сведения о ценах на объекты нематериальных активов. Метод – плановый.

КБК 340 «Увеличение стоимости материальных запасов» - нормы обеспеченности материальными запасами (утверждены главными распорядителями); данные о количестве автотранспорта, утвержденных нормах пробега и расхода ГСМ; данные о стоимости ГСМ; средние данные о количестве и цене запчастей, используемые в год на один автомобиль; данные о годовой потребности в канцтоварах, бумаге, картриджах, хозтоварах и т.п, стоимости единицы материалов. Сведения о потребности в котельно-печном топливе, стоимость топлива и др.

До внесения изменений в Бюджетный Кодекс РФ выделение планов (бюджетов) действующих и принимаемых обязательств предлагается осуществлять на этапе составления проекта перспективного финансового плана и проекта бюджета.

Весной 2005 года вышел нормативный документ, на который придется ориентироваться бюджетным учреждениям при организации планирования. В Постановлении Правительства «Об утверждении положения о разработке перспективного финансового плана РФ проекта федерального закона о федеральном бюджете на очередной финансовый год» от 06.03.2005г №118 даны четкие определения понятий, используемых при составлении финансовых планов.

План на очередной финансовый год будет являться составной частью ежегодно обновляемого и смещаемого на один год вперед финансового документа, например, если 2006 год – первый год трехлетнего плана на 2006-2009 года, 2007 год – на 2007-2010 годы. Сметы расходов и доходов учреждения будут составлять подобным образом. То есть составленная на год смета бюджетного учреждения – часть сметы, составленной на 3 года. Причем ежегодно будут составляться сметы не только на год, но и на два последующих года.

В достаточно высокой степени неопределенности в прогнозировании на первых порах не должно быть каких-либо ограничений по изменению ранее утвержденных параметров. Одновременно рассматривается возможность сокращения финансирования в случае несоответствия заранее установленным показателям эффективности. Нормативная база показателей эффективности будет показываться в каждой сфере деятельности в зависимости от целей и специфики. Показатели могут предусматривать оптимальное соотношение между затратами и полезным эффектом; отсутствие непроизводительных затрат; достижение определенной цели с минимальными затратами и достижение максимального результата с помощью строго определенного объема ресурсов.

Реформирование бюджетного процесса направлено на создание условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики. Эта цель сформулирована в Постановлении Правительства РФ от 22 мая 2004 года №249 «О мерах по повышению результативности бюджетных расходов». В этом документе отмечается, что целью производимой реформы является смещение акцентов бюджетного процесса от «управления бюджетными ресурсами» на «управление результатами» путем повышения ответственности и расширения самостоятельности участников бюджетного процесса и администраторов бюджетных средств».

В рамках концепции «управления ресурсами» бюджет формировался путем индексации сложившихся расходов с детальной их разбивкой по статьям бюджетной классификации РФ. При соблюдении жестких бюджетных ограничений такой подход обеспечивал лишь сбалансированность бюджета и выполнение бюджетных проектировок. В то же время ожидаемые результаты бюджетных расходов не обосновывались; управление бюджетом сводилось главным образом к внешнему контролю за соответствием кассовых расходов плановым показателям. Отсутствовали включенные в бюджетный процесс механизмы среднесрочного планирования и обеспечения результативности бюджетных расходов; процедуры и методология внутреннего и внешнего контроля обоснованности планирования и результатов использования бюджетных средств.

На уровне главного бухгалтера бюджетного учреждения следование этой концепции приводило к решению задачи обеспечения целевого использования бюджетных средств и мониторингу соответствия расходов плановым показателям сметы. Причем особенно важно было произвести расходы в пределах утвержденных показателей сметы в четвертом квартале, когда подводились итоги финансового года, тратились последние бюджетные средства и формировались показатели отчетности. Получалось, что значительные суммы денежных средств уходили с лицевых счетов бюджетополучателей в четвертом квартале, даже в последние дни декабря, что негативно сказывалось на ходе выполнения бюджета по кассовым расходам и на экономике страны в целом.

Нередко руководители бюджетных учреждений подписывали расчетно-денежные документы, не считаясь с финансовыми возможностями учреждения. То есть принимали на себя обязательства сверх утвержденной сметы, представляя главному бухгалтеру уже подписанные документы и требуя их выполнения. Это часто приводило к тому, что при составлении годового отчета главный бухгалтер был вынужден сторнировать некоторые операции отчетного периода, чтобы не выйти за рамки утвержденной сметы. При этом оплата сверхлимитных расходов переносилась на следующий отчетный период. Вследствие этого расчеты за проделанную работу с поставщиками и подрядчиками откладывались на неопределенный срок в нарушение договорных обязательств. Поэтому среди поставщиков и подрядчиков сформировался образ бюджетного учреждения как ненадежного партнера.

Подобные ситуации возникают не только по вине бюджетополучателей. Одна из причин – отсутствие внутренней системы планирования в учреждении и контроля за использованием бюджетных средств.

В рамках принятой Правительством РФ концепции «управления результатами» бюджет формируется исходя из целей и планируемых результатов государственной политики. Бюджетные ассигнования привязываются к функциям (услугам, видам деятельности), при их планировании основное внимание уделяется обоснованию конечных результатов. Ядром новой организации бюджетного процесса должна стать широко применяемая в мире модель бюджетирования, ориентированного на результаты.

Для решения этой задачи был разработан механизм финансового контроля использования бюджетных средств, который позволяет одновременно осуществлять предварительный контроль за результатами использования бюджетных средств и соответствием кассовых расходов утвержденным плановым показателям. Этот механизм был реализован в рамках раздела 5 «Санкционирование расходов» Инструкции по бюджетному учету, утвержденной приказом Минфина России от 26 августа 2004 года №70н.

Учет полученных лимитов бюджетных обязательств и принятых бюджетных обязательств – одна из важнейших задач бюджетного учета. Процедура санкционирования расходов действует как своеобразный гарант недопущения нецелевых расходов, нежелательной кредиторской задолженности и инструмент планирования и своевременной корректировки смет доходов и расходов.

В основе механизма финансового контроля в рамках бюджетного учета использована процедура санкционирования при исполнении расходов бюджетов. Включенный в инструкцию №70н раздел 5 «Санкционирование расходов» дал участникам бюджетного процесса новый инструмент бюджетирования. Счета этого раздела помогают грамотно учитывать, планировать, распределять и учитывать бюджетные средства.

Отражение на счетах бюджетного учета процедуры санкционирования расходов дает возможность лучше контролировать весь процесс расходования бюджетных средств, сделав его прозрачным: прогнозировать необходимость наличия денежных средств на счетах бюджетов для осуществления финансирования бюджетополучателей.

Глава 2. Анализ показателей результативности использования бюджетных средств Отделением по Алексинскому району УФК по Тульской области

2.1. Анализ состава и структуры финансовых ресурсов Отделения по Алексинскому району УФК по Тульской областиОтделение по Алексинскому району Управления федерального казначейства по Тульской области создано на основании приказа Управления федерального казначейства по Тульской области № 4 от 04.04.1995 года.

В соответствии со статьей 78 Конституции Российской Федерации, приказа Федерального казначейства от 29 марта 2005 года № 55 «Об утверждении Типового положения об Отделении Управления Федерального казначейства по субъекту Российской Федерации », приказом № 15 от 30 марта 2005 года утверждено Положение об Отделениях Управления Федерального казначейства по Тульской области.

Отделение по Алексинскому району УФК по Тульской области, руководствуется в своей деятельности Конституцией Российской Федерации, федеральными законами, Указами Президента Российской Федерации, Положениями Правительства Российской Федерации, Федерального казначейства.

Основными задачами деятельности отделения являются:

- кассовое исполнение федерального бюджета;

- кассовое обслуживание исполнения бюджета муниципального образования Алексинский район в части реализации средств федеральных и областных законов, бюджетных ссуд, субсидий, субвенций, дотаций;

- кассовое обслуживание исполнения бюджета муниципального образования поселок « Новогуровский »;

- иные задачи, установленные законодательством Российской Федерации.

Отделение в соответствии с возложенными на него задачами и в пределах своей компетенции выполняет следующие функции:

1. Открывает в учреждении Банка России счета по учету средств федерального бюджета и иных средств в соответствии с бюджетным законодательством Российской Федерации;

2. Открывает и ведет лицевые счета для учета операций со средствами федерального бюджета, со средствами от предпринимательской и иной приносящей доход деятельности;

3. Доводит до получателей средств федерального бюджета лимиты бюджетных обязательств и объемы финансирования, и их изменения;

4. Ведет учет операций по кассовому исполнению федерального бюджета;

5. Осуществляет учет операций со средствами, полученными от предпринимательской и иной приносящей доход деятельности, проводимых получателями средств федерального бюджета;

6. Осуществляет учет обязательств, подлежащих исполнению за счет средств федерального бюджета;

7. Составляет и представляет в Управление федерального казначейства отчетность о кассовых операциях федерального бюджета и исполнении принятых на учет бюджетных обязательств, подлежащих оплате за счет средств федерального бюджета;

8. Осуществляет кассовое обслуживание исполнения бюджета муниципального образования Алексинский район в части реализации средств федеральных и областных законов, бюджетных ссуд, дотаций, субсидий, субвенций и бюджета муниципального образования п. Новогуровский в полном объеме;

9. Осуществляет кассовое исполнение и прогнозирование расходов федерального бюджета;

10. Обеспечивает предварительный и текущий контроль за ведением операций со средствами федерального бюджета;

11. Осуществляет иные функции предусмотренные законодательством Российской Федерации;

Исполнение бюджета в отделении осуществляется согласно утвержденной сметы расходов.

Отделение по Алексинскому району не ведет предпринимательскую или иную приносящую доход деятельность, поэтому сметы доходов в отделении не имеется.

Для наглядности основных показателей сметы расходов приводится проект сметы расходов на содержание отделения на 2007 год (Приложение 1).

Из данного проекта видно, что к основным направлениям расходов в Отделении по Алексинскому району УФК по Тульской области относятся:

оплата труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

перечисление страховых взносов в государственные внебюджетные фонды;

командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

оплата товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Это перечень направлений использования отделением предоставленных им в качестве бюджетных ассигнований средств. По сути - это укрупненная экономическая классификация расходов бюджета, которая в дальнейшем детализируется в целях планирования и учета.

Необходимым условием эффективного функционирования бюджетных учреждений является оплата труда их работников. Оплата труда работников отделения осуществляется в соответствии с заключенными с ними трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников.

Работники отделения делятся на две категории:

- государственные служащие;

-работники бюджетных учреждений, не являющиеся государственными служащими.

Оплата труда в отделении осуществляется в порядке, установленном Федеральным законом от 4 февраля 1999г. N 22-ФЗ "Об упорядочении оплаты труда работников организаций бюджетной сферы".

Названный Закон устанавливает, что оплата труда работников бюджетных учреждений осуществляется в соответствии с Единой тарифной сеткой по оплате труда работников организаций бюджетной сферы.

Тарифная ставка (оклад) первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы определяется федеральным законом. Ныне действующая тарифная ставка первого разряда Единой тарифной сетки по оплате труда работников организаций бюджетной сферы утверждена Федеральным законом от 25 октября 2001г. N 139-ФЗ.

Тарифные ставки (оклады) второго и последующих разрядов Единой тарифной сетки по оплате труда работников предприятий, учреждений и организаций бюджетной сферы определяются Правительством Российской Федерации исходя из размера тарифной ставки (оклада) первого разряда, установленного федеральным законом, и тарифных коэффициентов, за исключением случаев, установленных законом. В настоящее время (с 1 декабря 2001 года) действует Единая тарифная сетка по оплате труда работников организаций бюджетной сферы, утвержденная Постановлением Правительства РФ от 6 ноября 2001г. N 775.

Расходы по статье ЭКР 211 определяются штатным расписанием (Приложение 2), Федеральным законом «О государственной гражданской службе РФ» №79-ФЗ от 27.07.2004г, Положением о материальном стимулировании в отделении.

Оплата труда работников отделения производится в виде денежного содержания, являющегося основным средством их материального обеспечения и стимулирования профессиональной служебной деятельности по замещаемой должности гражданской службы.

Как наглядно видно из штатного расписания, денежное содержание в отделении по Алексинскому району УФК по Тульской области состоит из месячного оклада гражданского служащего в соответствии с замещаемой им должностью гражданской службы и месячного оклада гражданского служащего в соответствии с присвоенным ему классным чином гражданской службы, которые составляют оклад месячного денежного содержания гражданского служащего, а также из ежемесячных и иных дополнительных выплат.

Размеры должностных окладов и окладов за классный чин федеральных государственных гражданских служащих устанавливаются указом Президента Российской Федерации по представлению Правительства Российской Федерации. По отдельным должностям гражданской службы указом Президента Российской Федерации может устанавливаться денежное содержание в виде единого денежного вознаграждения, в котором учтены должностной оклад, оклад за классный чин и ежемесячные надбавки к должностному окладу за выслугу лет на гражданской службе, за особые условия гражданской службы, за работу со сведениями, составляющими государственную тайну, но не учтены премии и ежемесячное денежное поощрение.

Размеры должностных окладов и окладов за классный чин государственных гражданских служащих субъекта Российской Федерации устанавливаются в соответствии с нормативным правовым актом субъекта Российской Федерации.

К дополнительным выплатам в отделении относятся :

1) ежемесячная надбавка к должностному окладу за выслугу лет на гражданской службе в размерах:

при стаже гражданской службы в процентах

от 1 года до 5 лет 10

от 5 до 10 лет 15

от 10 до 15 лет 20

свыше 15 лет 30;

2) ежемесячная надбавка к должностному окладу за особые условия гражданской службы в размере до 200 процентов этого оклада;

3) премии за выполнение особо важных и сложных заданий, порядок выплаты которых определяется представителем нанимателя с учетом обеспечения задач и функций государственного органа, исполнения должностного регламента;

5) ежемесячное денежное поощрение;

6)единовременная выплата при предоставлении ежегодного оплачиваемого отпуска и материальная помощь, выплачиваемые за счет средств фонда оплаты труда гражданских служащих.

Порядок выплаты материальной помощи за счет средств фонда оплаты труда гражданских служащих определяется Положением о материальном стимулировании работников отделения.

Фонд оплаты труда федеральных гражданских служащих и фонд оплаты труда работников, замещающих должности, не являющиеся должностями федеральной гражданской службы, составляют фонд оплаты труда федеральных гражданских служащих и работников федерального государственного органа.

При формировании фонда оплаты труда федеральных гражданских служащих сверх суммы средств, направляемых для выплаты должностных окладов, предусматриваются следующие средства для выплаты (в расчете на год):

1) оклада за классный чин - в размере четырех должностных окладов;

2) ежемесячной надбавки к должностному окладу за выслугу лет на гражданской службе - в размере трех должностных окладов;

3) ежемесячной надбавки к должностному окладу за особые условия гражданской службы - в размере четырнадцати должностных окладов;

4) ежемесячной процентной надбавки к должностному окладу за работу со сведениями, составляющими государственную тайну, - в размере полутора должностных окладов;

5) премий за выполнение особо важных и сложных заданий - в размере двух окладов денежного содержания;

6) ежемесячного денежного поощрения - в размере, который устанавливается для федеральных государственных органов дифференцированно указами Президента Российской Федерации;

7) единовременной выплаты при предоставлении ежегодного оплачиваемого отпуска и материальной помощи - в размере трех окладов денежного содержания.

При планировании прочих выплат по статье 212 бухгалтер руководствуется планом повышения квалификации на будущий год, учитывает количество матерей, находящихся в отпуске по уходу за ребенком по достижении им 1,5 лет, предусматривает количество командировок, исходя из предыдущего года.

На отделении лежит обязанность уплачивать единый социальный налог (взнос). Порядок и условия его уплаты установлены главой 24 Налогового кодекса РФ.

Расходы по начислениям на оплату труда регламентируются Налоговым Кодексом РФ и рассчитываются, исходя из следующих ставок: федеральный бюджет – 20%, ФСС – 3,2%, ФФОМС – 0,8%, ТФОМС – 2 %.

Отделение по Алексинскому району УФК по Тульской области вправе расходовать бюджетные средства, предоставленные ему на основании сметы, на возмещение своим работникам командировочных расходов, а также на осуществление в их пользу иных компенсационных выплат.

Возмещение командировочных расходов производится:

- федеральным государственным служащим, государственным служащим органов государственной власти субъектов Российской Федерации и служащим органов местного самоуправления в порядке, установленном Указом Президента Российской Федерации от 24 ноября 1995 г. N 1177 "О нормах расходов для федеральных государственных служащих на служебные командировки в пределах Российской Федерации";

- работникам, занимающим должности, не отнесенные к государственным должностям, и осуществляющим техническое обеспечение деятельности федеральных государственных органов, включая территориальные органы федеральных органов исполнительной власти, аппаратов судов, органов Судебного департамента при Верховном Суде Российской Федерации в субъектах Российской Федерации и органов прокуратуры Российской Федерации, органов государственной власти субъектов Российской Федерации, органов местного самоуправления, занимающим должности, не отнесенные к муниципальным должностям, а также работникам предприятий, организаций и учреждений - в порядке, установленном Постановлениями Правительства Российской Федерации от 26 февраля 1992г. N 122 "О нормах возмещения командировочных расходов" и от 18 апреля 1992г. N 262 "О дополнении Постановления Правительства Российской Федерации от 26 февраля 1992г. N 122 "О нормах возмещения командировочных расходов".

Ныне действующие нормы возмещения командировочных расходов были установлены Приказом Минфина РФ от 6 июля 2001г. N 49н "Об изменении норм возмещения командировочных расходов на территории Российской Федерации". Названным нормативным правовым актом, который был принят по согласованию с Минтрудом РФ, были установлены следующие изменения норм возмещения командировочных расходов, связанных с командировкой (кроме расходов по проезду к месту командировки и обратно), работникам министерств, иных федеральных органов исполнительной власти, предприятий, учреждений и организаций, расположенных на территории Российской Федерации:

- оплата найма жилого помещения - по фактическим расходам, подтвержденным соответствующими документами, но не более 550 рублей в сутки. При отсутствии подтверждающих документов расходы по найму жилого помещения возмещаются в размере 12 рублей в сутки;

- оплата суточных - 100 рублей за каждый день нахождения в командировке.

Указанные нормы возмещения командировочных расходов введены в действие с 1 января 2002 года.

Расходование средств на служебные командировки организациями, финансируемыми за счет средств федерального бюджета, средств бюджетов субъектов Российской Федерации и средств местных бюджетов, производится в пределах средств, установленных на их содержание.

Компенсационные выплаты в пользу работников отделения осуществляются также в следующих случаях:

- при переводах и увольнениях;

- за работу в районах Крайнего Севера и приравненных к ним местностях;

- за работу в условиях военного или чрезвычайного положения;

- за осуществление функций народных или арбитражных заседателей;

- в иных установленных действующим законодательством случаях.

Отделением по Алексинскому району УФК по Тульской области бюджетные средства расходуются также на оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам или в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов

Данные расходы (на примере данных за 2006 год) в разрезе показателей экономической классификации сведены в таблицы приложений 3 - 10. Исследуя данные этих приложений, можно пронаблюдать, как и из каких показателей складываются финансовые ресурсы отделения по данным видам расходов.

Смета с приложением расчетов и обоснований показателей представляются в органы казначейства для проверки на соответствие доведенным уведомлениям о бюджетных ассигнованиях, так как сметы без оснований и расчетов к финансированию не принимаются.

Учет по исполнению сметы доходов и расходов на содержание отделения по Алексинскому району УФК по Тульской области осуществляется в соответствии с Инструкцией по бюджетному учету №70н, утвержденной приказом МФ РФ 26.08.2004г, инструкцией о порядке составления и предоставления годовой, квартальной и месячной бюджетной отчетности №5н.

На сегодняшний день Министерством Юстиции Российской федерации зарегистрирован приказ Минфина России от 10.02.2006г №25н «Об утверждении Инструкции по бюджетному учету». В соответствии с пунктом 3 настоящего приказа отменяется действие Инструкции по бюджетному учету 70н.

Бюджетная отчетность представляет информацию обо всех видах имущества, обязательств, доходов и расходов отделения, возможность прогнозировать финансовое состояние организации в будущем.

Основные отчеты, показывающие исполнение бюджета:

- баланс исполнения бюджета;

- отчет о финансовых результатах деятельности учреждения;

- отчет о кассовых поступлениях и выбытиях;

- отчет об исполнении бюджета;

- справочная информация;

- пояснительная записка.

Отчет об исполнении бюджета отражает показатели бюджетной росписи, данные по исполнению бюджета в соответствии с законом о бюджете по кодам классификации доходов, расходов, источников финансирования дефицита соответствующего бюджета.

Баланс исполнения бюджета отражает данные о финансовых и нефинансовых активах, обязательствах на первый и последний день отчетного периода по счетам единого плана счетов бюджетного учета .

Отчет о финансовых результатах деятельности отражает данные о финансовом результате деятельности в отчетном периоде и составляется по кодам классификации операций сектора государственного управления.

Отчет о движении денежных средств отражает операции по счетам бюджетов по кодам классификации операций сектора государственного управления.

Пояснительная записка содержит анализ исполнения бюджета и бюджетной отчетности, а также сведения о выполнении государственного задания и иных нефинансовых результатах деятельности получателя бюджетных средств в отчетном году.

Отчетность по исполнению сметы доходов и расходов формируется для консолидации в бюджетной отчетности публично-правового образования. В ней приводятся основные факторы, оказавшие влияние на исполнение смет доходов и расходов по бюджетным средствам и средствам, полученным по внебюджетным источникам.

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... , необходимые для планирования, пойдут снизу вверх, от распорядителей (получателей) средств бюджета к главным распорядителям и субъектам бюджетного планирования (главным распорядителям). 1.3 Особенности финансового управления в бюджетных учреждениях Определение управления в широком смысле приводят В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и другие, понимая под управлением «совокупность ...

... -ордерная система ведения бухгалтерского учета, но называются регистры - журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия. 3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника 3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей ...

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

0 комментариев