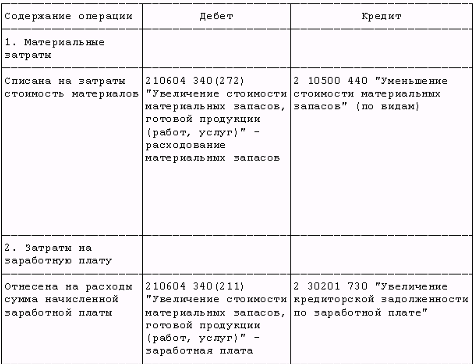

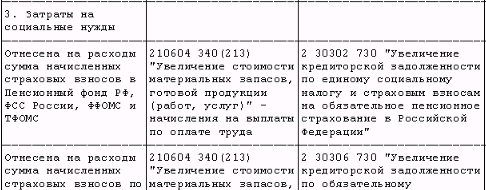

Целевое использование выделенных и самостоятельно заработанных средств

Субъект РФ находится на обслуживании в федеральном казначействе. Отношения складываются как и при финансировании организации из федерального бюджета

Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Иной метод, для которого должно быть приведено краткое описание применяемого метода оценки

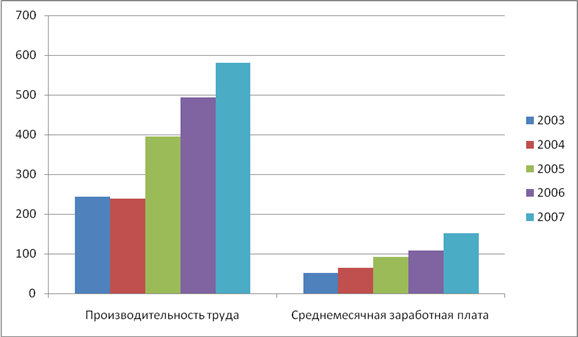

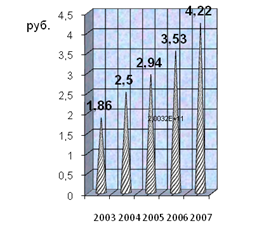

Анализ основных расходов Отделения по Алексинскому району УФК по Тульской области и их динамика за 2003-2005гг

Анализ показателей результативности использования бюджетных средств за 2005 год Отделением по Алексинскому району УФК по Тульской области

В сложившихся условиях усилить роль и значение среднесрочного финансового планирования. Это необходимо по нескольким причинам

Навигация

Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Смета доходов и расходов бюджетного учреждения и ее совершенствование

113973

знака

1

таблица

7

изображений

1.3. Смета доходов и расходов – основа функционирования деятельности бюджетного учреждения

Эффективность работы учреждения во многом зависит от того, насколько грамотно составлена смета доходов и расходов и расходов на отчетный год.

Смета доходов и расходов - документ, определяющий объем и целевое направление бюджетных ассигнований, утвержденный в установленном порядке и содержащий расчетные данные по каждому целевому направлению бюджетных ассигнований.

В смете указываются: реквизиты бюджетной организации и финансирующего бюджета, перечень и объемы расходов, перечень и объемы доходов, показатели деятельности учреждения, обоснование сумм расходов и расходов. В обязательном порядке к смете прикладываются расчеты с обоснованием планируемых затрат.

Формируется смета бюджетного учреждения на основании доведенных показателей сводной бюджетной росписи и лимитов бюджетных обязательств на соответствующий год и утверждается соответствующим распорядителем или главным распорядителем бюджетных средств. На сегодняшний день какого-либо общего нормативного документа Минфина России, регламентирующего порядок составления сметы доходов и расходов бюджетного учреждения, не существует.

В настоящее время с точки зрения исполнения бюджетов значение сметы доходов и расходов бюджетного учреждения существенно изменилось.

Дело в том, что средства, выделяемые из бюджета на основную деятельность бюджетного учреждения, расходуются в соответствии с утвержденными лимитами бюджетных обязательств. Кассовое расходование (финансирование) бюджетного учреждения органом, исполняющим бюджет, может осуществляться исключительно в пределах лимитов бюджетных обязательств, независимо от наличия (отсутствия) сметных назначений. В то же время необходимость составления сметы диктуется наличием у бюджетного учреждения средств от предпринимательской и иной приносящей доход деятельности, на расходование которых лимитов бюджетных обязательств не доводится. В данном случае смета доходов и расходов бюджетного учреждения выступает единственным документом, определяющим направления и суммы расходования таких средств.

Большинство плановых норм и нормативов (кроме сферы оплаты труда и денежных компенсаций и трансфертов) при составлении смет самостоятельно рассчитываются бюджетными учреждениями с учетом местных цен и тарифов. К примеру, расходы на коммунальные услуги определялись на основе технологических норм для данного типа помещения, исходя из реально сложившегося уровня цен. Хотя существуют нормы обеспеченности работников площадью помещения, для расчета коммунальных расходов они не применяются из-за невозможности их соблюдения.

Статьи бюджетной классификации жестко привязаны к определенным целям расходов, обеспечивая тем самым действенный механизм контроля целевого назначения расходов. Одновременно изменчивость и нестабильность экономических условий зачастую требуют внесения изменений в утвержденные планы (лимиты) на год, перераспределения средств между статьями. Решение о таком перераспределения принимает Минфин РФ. Невысокая оперативность механизма перераспределения затрудняла эффективное управление краткосрочным планированием и расходованием средств на уровне учреждения.

При формировании бюджета на 2006 год проводился эксперимент по выделению ассигнований, подлежащих распределению между главными распорядителями, на конкурсной основе по результатам рассмотрения заявок и материалов, позволяющих определить результаты бюджетных расходов.

Можно предположить, что практически любое бюджетное учреждение может оказаться в ситуации, когда свою потребность в финансировании придется доказывать на конкретных цифрах и в условиях жесткой конкуренции. Таким образом, грамотное планирование может сыграть решающую роль в деятельности учреждения.

На первом этапе составления возникнет необходимость в группировке расходов (расходных обязательств) в зависимости от их характера на действующие и принимаемые.

Практика показывает, что состав значительной части расходов учреждения предопределен ранее принятыми нормативными актами, заключенными договорами, сложившимся фондом оплаты труда. Эти расходные обязательства (расходы) называют действующими. Такие расходы подлежат обязательному включению в планируемый бюджет и их легко обосновать с использованием достаточно простых правил пересчета (прямой счет, индексация). Для существенной корректировки объема действующих обязательств необходимо внесение изменений в действующие нормативные акты.

В то же время существуют расходные обязательства, возникающие многократно или однократно, причем одновременно с принятием соответствующего нормативного акта. Примером может служить решение об увеличении пособий, денежного довольствия, заработной платы в бюджетной сфере, осуществление инвестиционных проектов. Такие расходные обязательства называются принимаемыми. Их обоснование требует тщательной проработки.

Исходя из этого, принятие плана действующих обязательств будет предельно упрощено и ускорено. Главное внимание уделяется рассмотрению плана принимаемых расходных обязательств, причем данный план будет рассматриваться после принятия плана действующих обязательств либо после заблаговременного их сокращения (при наличии экономии).

В обоснование для каждой подстатьи экономической классификации присутствует информация о методике планирования объема расходов на 2007-2008 годы в виде кода методики оценки объема расходов.

Предусмотрены следующие значения первого знака кода:

1. Нормативный метод, при котором объем ассигнований на исполнение обязательства определяется исходя из удельных нормативов и числа физических или юридических лиц, органов государственной власти или учреждений, имеющих право на получение бюджетных средств – подразумевает определение объема расходов по формуле: РО=n1*К1 + n2*К 2 + …., где:

РО – объем расходов;

n1 ,n2 …– нормативы расходов на одного условного носителя расходного обязательства(части расходного обязательства)(тыс.руб.);

К1, К2 … - планируемое (прогнозируемое) число условных носителей расходного обязательства (ед.) в соответствующем году (число получателей установленного норматива).

В пояснительной записке раскрывается порядок расчета нормативов.

2. Метод индексации расходов, при котором объем ассигнований на исполнение обязательства определяется на основе индексации расходов прошлых лет (на уровне не выше темпов инфляции) – подразумевает определение объема расходов по формуле: РО = t1*R1 + t2*R2 + ….., где

РО – объем расходов;

t1, t2…… - коэффициенты увеличения (индексации) объема расходов в соответствующем году планового периода по сравнению с базовым годом;

R1 , R2 , …. – объем расходов, представленный в 2006 году.

3. Формульный метод , при котором объем ассигнований на исполнение обязательства определяется на основе нормативно закрепленной или сложившейся формулы расчетов.

В письме Минфина отсутствует формулировка сути данного метода, но можно предположить, что он предусматривает использование в расчетах объемных (натуральных) показателей, пошаговое планирование, основанное на детальной проработке всех сторон деятельности учреждения.

Похожие работы

... , финансовый контроль (в том числе, аудит), финансовая ответственность предприятия и органов, осуществляющих управленческое воздействие. 3. Совершенствование системы управления финансами государственного учреждения здравоохранения Чукотской окружной больницы в городе Анадырь 3.1 Основные направления совершенствования Повышение экономической эффективности Чукотской окружной больницы будем ...

... , необходимые для планирования, пойдут снизу вверх, от распорядителей (получателей) средств бюджета к главным распорядителям и субъектам бюджетного планирования (главным распорядителям). 1.3 Особенности финансового управления в бюджетных учреждениях Определение управления в широком смысле приводят В.М. Родионова, Ю.Я. Вавилов, Л.И. Гончаренко и другие, понимая под управлением «совокупность ...

... -ордерная система ведения бухгалтерского учета, но называются регистры - журналами операций, как предусмотрено автоматизированной системой учета 1С Бухгалтерия. 3. Учет расходов от предпринимательской деятельности бюджетного учреждения на примере МУЗ "Тобольская стоматологическая поликлиника 3.1 Отражение в бухгалтерском учете учреждения расходов, связанных с осуществлением приносящей ...

... работникам в соответствии с законодательством Российской Федерации; - оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам; Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. ...

0 комментариев