Загальнодержавний бюджет в зарубіжних ринкових державах та його функції

Структура бюджетів членів федерації, місцевих бюджетів (територіальні фінанси) в зарубіжних ринкових державах та їх функції

Позабюджетні спеціальні фонди в зарубіжних ринкових державах та їх функції

Державний бюджет України

Місцеві бюджети України

Бюджет Пенсійного фонду України

Бюджети фондів соціального страхування України

Фонд державного кредиту України

Джерела фінансування загальнодержавних витрат

Джерела фінансування витрат місцевих бюджетів

Структура джерел формування фондів соціального захисту населення України

Навигация

Джерела фінансування витрат місцевих бюджетів

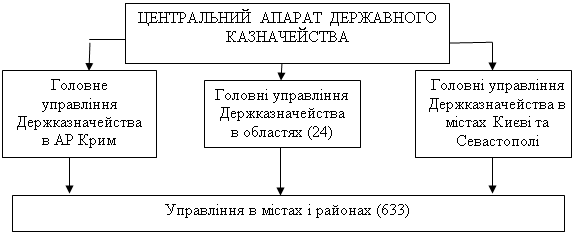

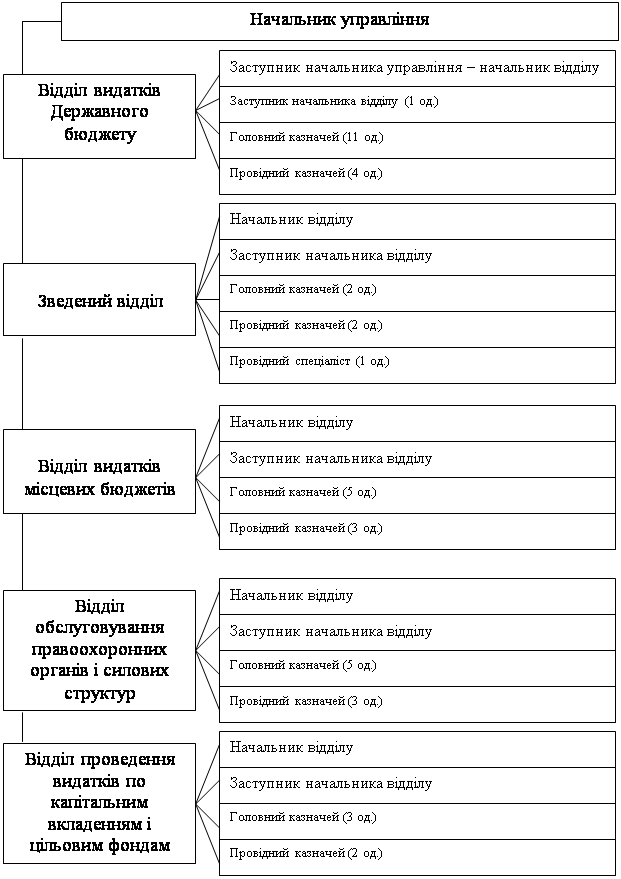

Структура державних фінансів і взаємозв'язок фінансових відносин різних рівнів державного управління економікою

108557

знаков

6

таблиц

0

изображений

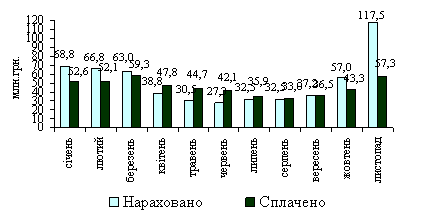

3.2 Джерела фінансування витрат місцевих бюджетів

Згідно Закону України „Про Державний бюджет України на 2005 рік” [1]встановлено (Стаття 48), що до доходів загального фонду місцевих бюджетів у 2005 році належать:

1) податок з доходів фізичних осіб (крім податку з доходів фізичних осіб, що утримується з грошового забезпечення, грошових винагород та інших вип. лат, одержаних військовослужбовцями та особами рядового і начальницького складу);

2) єдиний податок для суб'єктів малого підприємництва та фіксований податок (крім частини цих податків, що зараховується до Пенсійного фонду України, та відрахувань на обов'язкове соціальне страхування) і у повному обсязі фіксований сільськогосподарський податок;

3) акцизний збір з вироблених в Україні товарів (крім акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів), що сплачується платниками, які зареєстровані в Автономній Республіці Крим, до доходів бюджету Автономної Республіки Крим, у тому числі тих, що враховуються при визначенні міжбюджетних трансфертів;

4) плата за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами до доходів бюджету Автономної Республіки Крим, обласних бюджетів та міських бюджетів міст Києва і Севастополя;

5) дотації та субвенції з Державного бюджету України;

6) плата за надані в оренду водні об'єкти місцевого значення;

7) штрафні санкції, отримані внаслідок невиконання укладених розпорядником бюджетних коштів угод із суб'єктами господарювання на придбання товарів, робіт і послуг за рахунок коштів місцевих бюджетів;

8) доходи, що підлягають зарахуванню до загального фонду місцевих бюджетів згідно із статтями 64, 66, 69 Бюджетного кодексу України.

Податок на прибуток підприємств комунальної власності, засновником яких є Верховна Рада Автономної Республіки Крим, обласні, районні, міські, селищні та сільські ради, зараховується відповідно до бюджету Автономної Республіки Крим, обласних, районних, міських, селищних та сільських бюджетів.

Фіксований податок на доходи від підприємницької діяльності зараховується до відповідних місцевих бюджетів у порядку, визначеному Бюджетним кодексом України для податку з доходів фізичних осіб.

Статтею 54 Закону [1] встановлено, що у 2005 році суми дотації вирівнювання місцевим бюджетам перераховуються управліннями Державного казначейства України в Автономній Республіці Крим, областях та місті Севастополі шляхом застосування нормативів щоденних відрахувань від доходів загального фонду Державного бюджету України, що надійшли на аналітичні рахунки обліку доходів Державного бюджету України на відповідній території, згідно з додатком N 6 до цього Закону.

До доходів загального фонду Державного бюджету України, за рахунок яких здійснюється перерахування дотацій вирівнювання, включаються:

1) податок на прибуток підприємств;

2) податок на додану вартість;

3) збір за спеціальне використання лісових ресурсів державного значення;

4) збір за спеціальне водокористування;

5) платежі за користування надрами загальнодержавного значення;

6) акцизний збір з вироблених в Україні товарів (крім акцизного збору з вироблених в Україні товарів, що сплачується платниками, які зареєстровані в Автономній Республіці Крим, акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів);

7) акцизний збір із ввезених на територію України товарів (крім акцизного збору із ввезених в Україну нафтопродуктів і транспортних засобів);

8) плата за ліцензії на певні види господарської діяльності (крім плати за ліцензії, що видаються Радою міністрів Автономної Республіки Крим, виконавчими органами місцевих рад і місцевими органами виконавчої влади, та плати за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами);

9) ввізне мито (крім ввізного мита на нафтопродукти, транспортні засоби та шини до них);

10) вивізне мито;

11) плата за оренду цілісних майнових комплексів державних підприємств та іншого державного майна;

12) державне мито в частині, що відповідно до закону зараховується до державного бюджету;

13) єдиний збір, який справляється у пунктах пропуску через державний кордон України;

14) кошти, що передаються до державного бюджету з обласних бюджетів, міських бюджетів міст республіканського Автономної Республіки Крим та обласного значення і районних бюджетів.

Статтею 62 Закону [1] встановлено, що джерелами формування спеціального фонду місцевих бюджетів у 2005 році є:

1) надходження до бюджету розвитку місцевих бюджетів, які включають:

кошти від відчуження майна, яке належить Автономній Республіці Крим, та майна, що перебуває у комунальній власності;

90 відсотків коштів від продажу земельних ділянок несільськогосподарського призначення, що перебувають у державній власності (до розмежування земель державної і комунальної власності); 100 відсотків коштів від продажу земельних ділянок несільськогосподарського призначення, що перебувають у комунальній власності (після розмежування земель державної та комунальної власності);

надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

кошти від повернення позик, які надавалися з відповідного бюджету до набрання чинності Бюджетним кодексом України, та відсотки, сплачені за користування ними;

кошти, які передаються з іншої частини місцевого бюджету за рішенням відповідної ради;

запозичення, здійснені у порядку, визначеному законодавством;

субвенції з інших бюджетів на виконання інвестиційних проектів;

2) податок з власників транспортних засобів та інших самохідних машин і механізмів (у тому числі податок з власників транспортних засобів та інших самохідних машин і механізмів, зареєстрованих у місті Києві, включається до доходів спеціального фонду Київського міського бюджету), що зараховується у розмірі 30 відсотків до бюджету Автономної Республіки Крим і обласних бюджетів та 70 відсотків до бюджету міста Сімферополя і бюджетів міст обласних центрів у разі реєстрації транспортних засобів на території цих міст; 50 відсотків до бюджету Автономної Республіки Крим і обласних бюджетів та 50 відсотків до міських, селищних і сільських бюджетів у разі реєстрації транспортних засобів на відповідній території;

3) плата за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами);

4) власні надходження бюджетних установ, які утримуються за рахунок коштів відповідних місцевих бюджетів;

5) 70 відсотків збору за забруднення навколишнього природного середовища і грошові стягнення за шкоду, заподіяну порушенням законодавства про охорону навколишнього природного середовища внаслідок господарської та іншої діяльності;

6) відрахування 10 відсотків вартості питної води суб'єктами підприємницької діяльності, які здійснюють реалізацію питної води через системи централізованого водопостачання з відхиленням від відповідних стандартів, що зараховуються до бюджетів міст, селищ та сіл;

7) надходження до цільових фондів, утворених Верховною Радою Автономної Республіки Крим та місцевими радами;

8) субвенція з Державного бюджету України міському бюджету міста Харкова на ліквідацію наслідків аварії на очисних спорудах;

9) субвенція з Державного бюджету України місцевим бюджетам на заходи щодо погашення заборгованості громадян за житловокомунальні послуги та енергоносії в рахунок часткової компенсації втрат від знецінення грошових заощаджень;

10) надходження коштів від відшкодування втрат сільськогосподарського і лісогосподарського виробництва;

11) 30 відсотків надходжень від збору за проведення гастрольних заходів;

12) повернення кредитів, наданих з місцевих бюджетів індивідуальним сільським забудовникам;

13) повернення кредитів, наданих з місцевих бюджетів молодим сім'ям та одиноким молодим громадянам на будівництво (реконструкцію) та придбання житла;

14) субвенція з Державного бюджету України на розвиток соціально-економічної сфери міста Севастополя та інших населених пунктів, в яких дислокуються військові формування Чорноморського флоту Російської Федерації на території України;

15) субвенція з державного бюджету місцевим бюджетам на будівництво газопроводів відводів та газифікацію населених пунктів, у першу чергу сільських.

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев