Загальнодержавний бюджет в зарубіжних ринкових державах та його функції

Структура бюджетів членів федерації, місцевих бюджетів (територіальні фінанси) в зарубіжних ринкових державах та їх функції

Позабюджетні спеціальні фонди в зарубіжних ринкових державах та їх функції

Державний бюджет України

Місцеві бюджети України

Бюджет Пенсійного фонду України

Бюджети фондів соціального страхування України

Фонд державного кредиту України

Джерела фінансування загальнодержавних витрат

Джерела фінансування витрат місцевих бюджетів

Структура джерел формування фондів соціального захисту населення України

Навигация

Місцеві бюджети України

Структура державних фінансів і взаємозв'язок фінансових відносин різних рівнів державного управління економікою

108557

знаков

6

таблиц

0

изображений

2.2 Місцеві бюджети України

Місцевий бюджет, відповідно до Бюджетного Кодексу України [12], містить в собі надходження і витрати на виконання повноважень органів влади Автономної Республіки Крим, місцевих державних адміністрацій та органів місцевого самоврядування. Ці надходження і витрати складають єдиний баланс відповідного бюджету.

1. До доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів, належать такі податки і збори (обов'язкові платежі):

1) податок з доходів фізичних осіб у частині, визначеній статтею 65 цього Кодексу;

2) державне мито в частині, що належить відповідним бюджетам;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

4) плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

5) плата за торговий патент на здійснення деяких видів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

6) надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

7) єдиний податок для суб'єктів малого підприємництва у частині, що належить відповідним бюджетам.

Податки і збори (обов'язкові платежі), зазначені у цій статті, складають кошик доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

2. До доходів бюджетів міст Києва і Севастополя зараховується 100 відсотків загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території цих міст.

3. До доходів бюджетів міст республіканського (в Автономній Республіці Крим) та обласного значення зараховується 75 відсотків від загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території цих міст.

4. До доходів бюджетів міст районного значення, сіл, селищ чи їх об'єднань зараховується 25 відсотків від загального обсягу податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на цій території.

5. Для забезпечення реалізації спільних соціально-економічних і культурних програм територіальних громад доходи бюджету Автономної Республіки Крим та обласних бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:

1) 25 відсотків податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на відповідній території;

2) 25 відсотків плати за землю, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території Автономної Республіки Крим та відповідної області;

3) плати за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються Радою міністрів Автономної Республіки Крим та обласними державними адміністраціями.

6. Для забезпечення реалізації спільних соціально-економічних і культурних програм територіальних громад доходи районних бюджетів, які враховуються при визначенні обсягів міжбюджетних трансфертів, формуються за рахунок:

1) 50 відсотків податку з доходів фізичних осіб, що сплачується (перераховується) згідно з Законом України "Про податок з доходів фізичних осіб" на території сіл, селищ, міст районного значення та їх об'єднань;

2) 15 відсотків плати за землю, що сплачується на території сіл, селищ, міст районного значення та їх об'єднань;

3) плати за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються районними державними адміністраціями;

4) плати за державну реєстрацію суб'єктів підприємницької діяльності, що сплачуються (перераховуються) згідно з Законом України "Про податок з доходів фізичних осіб" районними державними адміністраціями;

5) надходження адміністративних штрафів, що накладаються районними державними адміністраціями або утвореними ними в установленому порядку адміністративними комісіями.

7. До доходів місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать:

1) місцеві податки і збори, що зараховуються до бюджетів місцевого самоврядування;

2) 100 відсотків плати за землю для бюджетів міст Києва та Севастополя; 75 відсотків плати за землю для бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення; 60 відсотків плати за землю для бюджетів сіл, селищ, міст районного значення та їх об'єднань;

3) податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету;

4) надходження сум відсотків за користування тимчасово вільними бюджетними коштами;

5) податок на промисел, що зараховується до бюджетів місцевого самоврядування;

6) надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що є у власності відповідної територіальної громади;

7) плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету;

8) кошти від відчуження майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення, що перебуває у комунальній власності;

9) фіксований сільськогосподарський податок у частині, що зараховується до бюджетів місцевого самоврядування;

10) плата за оренду майнових комплексів, що знаходяться у комунальній власності;

11) надходження від місцевих грошово-речових лотерей;

12) плата за гарантії, надані з дотриманням умов, визначених статтею 17 цього Кодексу;

13) гранти та дарунки у вартісному обрахунку;

14) власні надходження бюджетних установ, що утримуються за рахунок коштів відповідного бюджету;

15) податок на прибуток підприємств комунальної власності;

16) платежі за спеціальне використання природних ресурсів місцевого значення;

17) інші надходження, передбачені законом.

8. До видатків, які здійснюються з бюджетів сіл, селищ, міст районного значення та їх об'єднань та враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

1) органи місцевого самоврядування сіл, селищ, міст районного значення;

2) освіту: дошкільну освіту; загальну середню освіту (школи дитячі садки);

3) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (дільничні лікарні, медичні амбулаторії, фельдшерсько-акушерські та фельдшерські пункти);

4) сільські, селищні та міські палаци культури, клуби та бібліотеки;

5) місцеву міліцію.

9. До видатків, які здійснюються з районних бюджетів та бюджетів міст республіканського Автономної Республіки Крим і міст обласного значення та враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

1) державне управління:

а) органи місцевого самоврядування міст республіканського Автономної Республіки Крим і міст обласного значення;

б) органи місцевого самоврядування районного значення;

2) освіту:

а) дошкільну освіту (у містах республіканського Автономної Республіки Крим та міст обласного значення);

б) загальну середню освіту:

в) заклади освіти для громадян, які потребують соціальної допомоги та реабілітації:

г) інші державні освітні програми;

ґ) вищу освіту відповідно до програм соціально-економічного розвитку регіонів;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні широкого профілю, пологові будинки, станції швидкої та невідкладної медичної допомоги, поліклініки і амбулаторії, загальні стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські та районні центри здоров'я і заходи по санітарній освіті);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального забезпечення:

б) державні програми соціального захисту:

в) державні програми підтримки будівництва (реконструкції) житла для окремих категорій громадян;

г) районні та міські програми і заходи щодо реалізації державної політики стосовно дітей, молоді, жінок, сім'ї;

5) державні культурно-освітні та театрально видовищні програми (театри, бібліотеки, музеї, виставки, палаци і будинки культури, школи естетичного виховання дітей);

6) державні програми розвитку фізичної культури і спорту:

7) місцеву міліцію.

Міжбюджетні трансферти поділяються на:

1) дотацію вирівнювання;

2) субвенцію;

3) кошти, що передаються до Державного бюджету України та місцевих бюджетів з інших місцевих бюджетів;

4) інші дотації.

У Державному бюджеті України можуть передбачатися такі міжбюджетні трансферти місцевим бюджетам:

1) дотація вирівнювання бюджету Автономної Республіки Крим, обласним бюджетам, бюджетам міст Києва та Севастополя, районним бюджетам та бюджетам міст республіканського Автономної Республіки Крим та міст обласного значення;

2) субвенція на здійснення програм соціального захисту;

3) субвенція на компенсацію втрат доходів бюджетів місцевого самоврядування на виконання власних повноважень внаслідок надання пільг, встановлених державою;

4) субвенція на виконання інвестиційних проектів;

5) інші субвенції.

У Державному бюджеті України затверджується обсяг дотації вирівнювання та субвенцій окремо для бюджету Автономної Республіки Крим, кожного з обласних бюджетів, бюджетів міст Києва та Севастополя, міст республіканського Автономної Республіки Крим, міст обласного значення та районних бюджетів, а також коштів, що передаються до Державного бюджету України з місцевих бюджетів, якщо є підстави для надання та отримання відповідних міжбюджетних трансфертів.

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

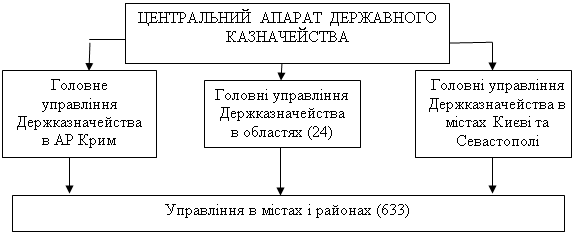

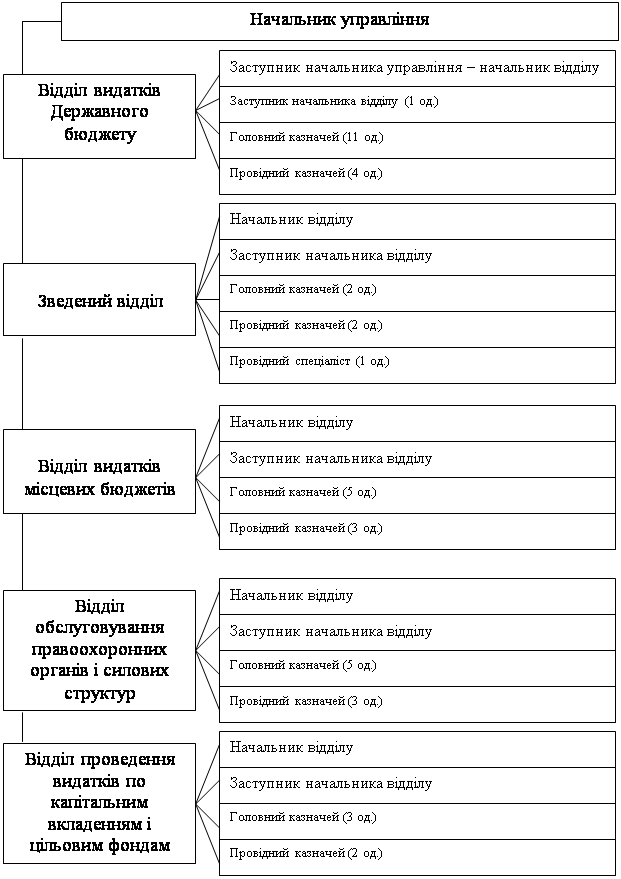

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев