Загальнодержавний бюджет в зарубіжних ринкових державах та його функції

Структура бюджетів членів федерації, місцевих бюджетів (територіальні фінанси) в зарубіжних ринкових державах та їх функції

Позабюджетні спеціальні фонди в зарубіжних ринкових державах та їх функції

Державний бюджет України

Місцеві бюджети України

Бюджет Пенсійного фонду України

Бюджети фондів соціального страхування України

Фонд державного кредиту України

Джерела фінансування загальнодержавних витрат

Джерела фінансування витрат місцевих бюджетів

Структура джерел формування фондів соціального захисту населення України

Навигация

Джерела фінансування загальнодержавних витрат

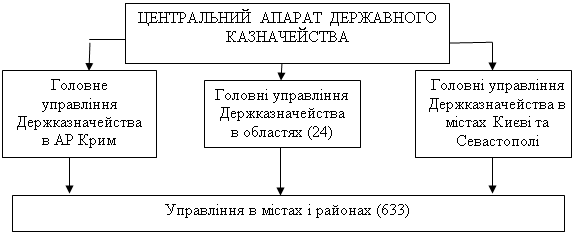

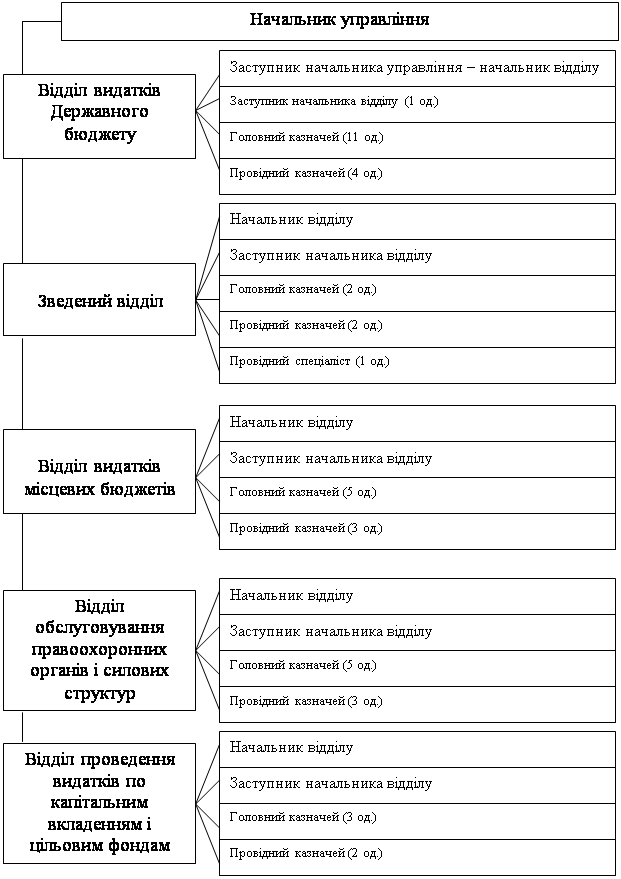

Структура державних фінансів і взаємозв'язок фінансових відносин різних рівнів державного управління економікою

108557

знаков

6

таблиц

0

изображений

3.1 Джерела фінансування загальнодержавних витрат

Згідно Закону України „Про Державний бюджет України на 2005 рік” [1]встановлено (Стаття 2), що до доходів загального фонду Державного бюджету України на 2005 рік належать:

1) податок з доходів фізичних осіб, що утримується з грошового забезпечення, грошових винагород та інших виплат, одержаних військовослужбовцями та особами рядового і начальницького складу (в тому числі відрядженими до органів виконавчої влади та інших цивільних установ) у зв'язку з виконанням обов'язків несення служби, за рахунок відповідних бюджетних асигнувань установ, що утримуються із державного бюджету, які є джерелом доходів цих осіб;

2) податок на прибуток підприємств (крім податку на прибуток підприємств комунальної власності та податкової заборгованості минулих років з податку на прибуток житловокомунальних підприємств, підприємств Національної акціонерної компанії "Нафтогаз України" і паливно-енергетичного комплексу, яка є джерелом формування спеціального фонду державного бюджету);

3) збір за спеціальне водокористування (крім податкової заборгованості минулих років житлово-комунальних підприємств, підприємств Національної акціонерної компанії "Нафтогаз України" і паливно-енергетичного комплексу із збору за спеціальне водокористування, яка є джерелом формування спеціального фонду державного бюджету);

4) збір за спеціальне використання лісових ресурсів державного значення;

5) платежі за користування надрами загальнодержавного значення;

6) 25,45 відсотка збору за геологорозвідувальні роботи, виконані за рахунок Державного бюджету України;

7) суми податку на додану вартість, які підлягають зарахуванню до доходів Державного бюджету України;

8) акцизний збір з вироблених в Україні товарів (крім акцизного збору з вироблених в Україні товарів, що сплачується платниками, які зареєстровані в Автономній Республіці Крим, 70 відсотків акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів);

9) акцизний збір з ввезених на територію України товарів (крім 70 відсотків акцизного збору з ввезених на територію України нафтопродуктів і транспортних засобів);

10) плата за ліцензії на певні види господарської діяльності (крім плати за ліцензії, що видаються Радою міністрів Автономної Республіки Крим, виконавчими органами місцевих рад і місцевими органами виконавчої влади, та плати за ліцензії на право роздрібної торгівлі алкогольними напоями та тютюновими виробами);

11) кошти, отримані за вчинення консульських дій на території України, та 90 відсотків коштів, отриманих за вчинення консульських дій за межами України, в установленому Кабінетом Міністрів України порядку;

12) ввізне мито (крім 70 відсотків ввізного мита з нафтопродуктів і транспортних засобів та шин до них);

13) рентна плата за нафту та природний газ, газовий конденсат, що видобуваються в Україні;

14) надходження від розміщення в установах банків тимчасово вільних бюджетних коштів, які обліковуються на рахунках Державного казначейства України;

15) державне мито в частині, що відповідно до закону зараховується до державного бюджету;

16) надходження від санкцій (штрафів, пені тощо), що застосовуються за рішеннями уповноважених посадових осіб Антимонопольного комітету України, інших органів виконавчої влади (крім адміністративних штрафів, що накладаються виконавчими органами відповідних рад та утвореними ними в установленому порядку адміністративними комісіями);

17) кошти від реалізації майна, конфіскованого за рішенням суду, скарбів, майна, одержаного державою в порядку спадкоємства чи дарування, безхазяйного майна, валютних цінностей, що пересилаються в міжнародних поштових відправленнях із порушенням норм актів Всесвітнього поштового союзу, не вручених міжнародних та внутрішніх поштових відправлень, майна з обмеженим терміном зберігання, майна, вилученого для забезпечення сплати штрафів або з метою відшкодування належних державному бюджету платежів, знахідок, а також валютні цінності і грошові кошти, власники яких невідомі;

18) дивіденди (доход), нараховані на акції (частки, паї) господарських товариств, які є у державній власності. Національній акціонерній компанії "Нафтогаз України" до 1 квітня 2005 року забезпечити перерахування до загального фонду Державного бюджету України заборгованості по сплаті дивідендів, нарахованих на державну частку акцій за період роботи компанії у 2000 2002 роках, у сумі 102.000 тис. гривень;

19) 80 відсотків коштів, отриманих бюджетними установами та організаціями за здані у вигляді брухту і відходів золото, платину, метали платинової групи, дорогоцінне каміння, і 50 відсотків коштів, отриманих бюджетними установами та організаціями за здане у вигляді брухту і відходів срібло;

20) 20 відсотків надходжень до Державного спеціалізованого фонду фінансування загальнодержавних витрат на авіаційну діяльність та участь України у міжнародних авіаційних організаціях;

21) 10 відсотків портового (адміністративного) збору;

22) відрахування від сум перевищення розрахункової величини фонду оплати праці на підприємствах монополістах;

23) надходження від реалізації розброньованих матеріальних цінностей мобілізаційного резерву в обсягах, визначених у додатку N 1 до цього Закону по загальному фонду бюджету;

24) до розмежування земель державної та комунальної власності 10 відсотків надходжень від продажу земельних ділянок несільськогосподарського призначення, що перебувають у державній власності; після розмежування земель державної та комунальної власності 100 відсотків надходжень від продажу земельних ділянок несільськогосподарського призначення, що перебувають у державній власності;

25) рентна плата за транзитне транспортування природного газу (крім заборгованості минулих років, яка спрямовується на розрахунки з погашення зобов'язань держави по знецінених грошових заощадженнях громадян в установах Ощадного банку колишнього СРСР та державних цінних паперах колишнього СРСР);

26) рентна плата за транспортування нафти та нафтопродуктів магістральними нафтопроводами та продуктопроводами;

27) рентна плата за транзитне транспортування аміаку;

28) 50 відсотків суми виконавчого збору, стягнутого державною виконавчою службою;

29) надходження від Національної акціонерної компанії "Нафтогаз України" в рахунок погашення заборгованості за Угодою між Кабінетом Міністрів України та Урядом Російської Федерації про передачу з України до Російської Федерації важких бомбардувальників ТУ160 та ТУ95 МС, крилатих ракет повітряного базування великої дальності та обладнання (крім надходжень у рахунок погашення такої заборгованості у сумі 50.000 тис. гривень, які спрямовуються на закупівлю світлих нафтопродуктів);

30) плата за видачу, переоформлення, продовження терміну дії ліцензій на здійснення діяльності у сфері телекомунікацій та видачу копій і дублікатів таких ліцензій;

31) плата за виділення номерного ресурсу;

32) плата за видачу, переоформлення, продовження терміну дії ліцензій на користування радіочастотним ресурсом України та видачу дублікатів таких ліцензій;

33) надходження коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна Збройних Сил України (крім надходжень, визначених статтею 101 цього Закону);

34) 50 відсотків плати за оренду майна (крім військового майна і майна Національної академії наук України та галузевих академій наук), що належить бюджетним установам, які утримуються за рахунок державного бюджету;

35) кошти, що надійдуть від рекламодавців алкогольних напоїв і тютюнових виробів;

36) частина прибутку (доходу) господарських організацій, що вилучається до бюджету, крім надходження коштів від Державного підприємства "Національна атомна енергогенеруюча компанія "Енергоатом";

37) плата за надані в оренду ставки, що знаходяться в басейнах річок загальнодержавного значення;

38) митні збори;

39) надходження коштів від продажу на аукціонах спеціальних дозволів (ліцензій) на користування надрами та збору за видачу таких дозволів;

40) надходження від секретаріату ООН за участь українського контингенту Збройних Сил України в миротворчих операціях;

41) кошти, що надійдуть від надання учасниками торгів забезпечення їх тендерної пропозиції, які не підлягають поверненню учасникам торгів у випадках, передбачених Законом України "Про закупівлю товарів, робіт і послуг за державні кошти";

42) кошти, що надійдуть від учасника переможця процедури закупівлі, під час укладання договору про закупівлю, забезпечення його виконання, які не підлягають поверненню учаснику переможцю, відповідно до умов договору;

43) інші доходи, що підлягають зарахуванню до Державного бюджету України згідно із статтею 29 Бюджетного кодексу України.

Статтями 3 5 Закону [1] встановлені нормативи рентних платежів за видобуток природного газу та газового конденсату і нафти, а також платежі за транспортування трубопровідним транспортом територією України природного газу, нафти та аміаку.

Статтею 6 Закону [1] встановлені ставки вивізного мита з суб'єктів господарювання, які здійснюють експорт природного газу.

Статтею 7 Закону [1] встановлено, що Національний банк України у 2005 році вносить до Державного бюджету України перевищення кошторисних доходів над кошторисними видатками Національного банку України за 2004 рік, а також у повному обсязі кошти доходу за процентними облігаціями внутрішньої державної позики (далі ПОВДП) 2000 року, що сплачуються Міністерством фінансів України у 2005 році, на загальну суму не менш як 1.209.497,1 тис. гривень.

Статтею 11 Закону [1] відкритим акціонерним товариствам "Донбасенерго", "Дніпроенерго", "ДЕК "Центренерго", "Турбоатом", "Кримський содовий завод", "Енергопостачальна компанія "Закарпаттяобленерго"; Акціонерній енергетичній компанії "Київенерго" та іншим господарським товариствам, у статутному фонді яких є державна частка, забезпечити перерахування до загального фонду Державного бюджету України заборгованості по сплаті дивідендів, нарахованих на державну частку акцій за результатами фінансово-господарської діяльності у 1999 2003 роках.

Статтею 12 Закону [1] встановлено, що джерелами формування спеціального фонду Державного бюджету України на 2005 рік у частині доходів є:

1) 70 відсотків акцизного збору з вироблених в Україні нафтопродуктів і транспортних засобів;

2) 70 відсотків акцизного збору з ввезених на територію України нафтопродуктів і транспортних засобів;

3) 10 відсотків коштів, отриманих за вчинення консульських дій за межами України;

4) 70 відсотків ввізного мита з нафтопродуктів і транспортних засобів та шин до них;

5) надходження від збору у вигляді цільової надбавки до діючого тарифу на електричну та теплову енергію;

6) платежі, пов'язані з перебуванням Чорноморського флоту Російської Федерації на території України, відповідно до укладеної 28 травня 1997 року Угоди між Урядом України і Урядом Російської Федерації про взаємні розрахунки, пов'язані з поділом Чорноморського флоту та перебуванням Чорноморського флоту Російської Федерації на території України;

7) 50 відсотків суми виконавчого збору, стягнутого державною виконавчою службою;

8) надходження коштів від реалізації матеріальної частини виробів військового призначення та/або їх складових, що належать Національному космічному агентству України;

9) надходження коштів від реалізації надлишкового озброєння, військової та спеціальної техніки, іншого майна утворених відповідно до законів України військових формувань (крім Збройних Сил України) і правоохоронних органів;

10) збори на обов'язкове державне пенсійне страхування, що відповідно до закону сплачуються при здійсненні безготівкових операцій з купівлі-продажу валют, торгівлі ювелірними виробами із золота (крім обручок), платини і дорогоцінного каміння та при відчуженні легкових автомобілів, з операцій купівлі-продажу нерухомого майна, з надання послуг стільникового рухомого зв'язку (додаткові збори на виплату пенсій) у порядку, визначеному Кабінетом Міністрів України;

11) 80 відсотків надходжень до Державного спеціалізованого фонду фінансування загальнодержавних витрат на авіаційну діяльність та участь України у міжнародних авіаційних організаціях;

12) 90 відсотків портового (адміністративного) збору;

13) надходження до страхового фонду безпеки авіації;

14) надходження від зборів за підготовку до державної реєстрації авторського права і договорів, які стосуються права автора на твір, та коштів, одержаних від продажу контрольних марок;

15) надходження від видачі сертифікатів на експортно-імпортні операції з наркотичними засобами, психотропними речовинами і прекурсорами;

16) власні надходження бюджетних установ (у тому числі наукових установ Національної академії наук України і галузевих академій наук України), які утримуються за рахунок коштів державного бюджету, в тому числі плата за оренду військового майна, майна Національної академії наук України і галузевих академій наук та 50 відсотків плати за оренду іншого майна, що належить бюджетним установам, які утримуються за рахунок коштів державного бюджету, а також надходження, що отримуються Міністерством внутрішніх справ України від будь-яких платних послуг;

17) надходження від реалізації матеріальних цінностей державного резерву;

18) надходження від реалізації розброньованих матеріальних цінностей мобілізаційного резерву понад обсяги, визначені додатком N 1 до цього Закону по загальному фонду Державного бюджету України, які зараховуються до спеціального фонду Державного бюджету України щомісячно за фактом перевиконання помісячних обсягів цих надходжень загального фонду, установлених помісячним розписом доходів загального фонду Державного бюджету України на 2005 рік;

19) надходження від секретаріату ООН за участь українського контингенту органів внутрішніх справ України в миротворчих операціях;

20) надходження до Фонду України соціального захисту інвалідів;

21) 30 відсотків збору за забруднення навколишнього природного середовища;

22) 70 відсотків надходжень від збору за проведення гастрольних заходів;

23) 74,55 відсотка збору за геологорозвідувальні роботи, виконані за рахунок Державного бюджету України;

24) податкова заборгованість минулих років та нараховані суми податків, які виникли після проведення розрахунків згідно із статтею 39 цього Закону житлово-комунальних підприємств, Національної акціонерної компанії "Нафтогаз України" і підприємств паливно-енергетичного комплексу з податку на прибуток підприємств (крім підприємств комунальної власності), податку на додану вартість, збору за спеціальне водокористування та з рентної плати за транзитне транспортування природного газу, яка спрямовується на розрахунки з погашення зобов'язань держави по знецінених грошових заощадженнях громадян в установах Ощадного банку колишнього СРСР та державних цінних паперах колишнього СРСР;

25) надходження від Національної акціонерної компанії "Нафтогаз України" в рахунок погашення заборгованості за Угодою між Кабінетом Міністрів України та Урядом Російської Федерації

26) надходження від плати за оформлення посвідчення закордонного українця;

27) податкова заборгованість минулих років з податку на додану вартість підприємств, що постачають товари (роботи, послуги) закритому акціонерному товариству "ЗАЗ", яка задіяна у проведенні розрахунків по придбанню спецавтотранспорту, відповідно до статті 95 цього Закону;

28) надходження від Державного підприємства "Національна атомна енергогенеруюча компанія "Енергоатом" від погашення заборгованості компанії перед цільовим галузевим фондом створення ядерно-паливного циклу в Україні за придбаний концентрат природного урану та поставлене йому на компенсаційній основі протягом 1994 1999 років ядерне паливо у сумі 120.000 тис. гривень;

29) частина виручки від реалізації природного газу у 2000 році, що отримувалась як плата за транзит природного газу через територію України;

30) платежі, пов'язані з виконанням Угоди між Урядом України і Урядом Російської Федерації про участь Російської Федерації в розвитку соціально-економічної сфери міста Севастополя та інших населених пунктів, в яких дислокуються військові формування Чорноморського флоту Російської Федерації на території України;

31) надходження, визначені статтею 101 цього Закону;

32) надходження коштів від збору на розвиток виноградарства, садівництва і хмелярства;

33) надходження коштів від Державного підприємства "Національна атомна енергогенеруюча компанія "Енергоатом" відповідно до статті 8 Закону України "Про впорядкування питань, пов'язаних із забезпеченням ядерної безпеки" (Відомості Верховної Ради України, 2004 р., N 46, ст. 511);

34) надходження збору у вигляді цільової надбавки до діючого тарифу на природний газ для споживачів усіх форм власності.

Статтею 22 Закону [1] встановлено, що до надходжень фінансування загального фонду Державного бюджету України на 2005 рік належать:

1) надходження державного кредиту в результаті здійснення державних внутрішніх та державних зовнішніх запозичень;

2) 99 відсотків коштів, одержаних від приватизації державного майна та інших надходжень, безпосередньо пов'язаних з процесом приватизації та кредитуванням підприємств, з урахуванням пунктів 2 4 статті 23 цього Закону;

3) повернення коштів з депозитів або пред'явлення цінних паперів, що використовуються для управління ліквідністю.

4) Фонду державного майна України забезпечити в 2005 році надходження до Державного бюджету України коштів, отриманих від приватизації державного майна, відповідно до пункту 2 статті 22, пунктів 2 4 статті 23 цього Закону, у сумі не менш як 6.985.309,7 тис. гривень.

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев