Загальнодержавний бюджет в зарубіжних ринкових державах та його функції

Структура бюджетів членів федерації, місцевих бюджетів (територіальні фінанси) в зарубіжних ринкових державах та їх функції

Позабюджетні спеціальні фонди в зарубіжних ринкових державах та їх функції

Державний бюджет України

Місцеві бюджети України

Бюджет Пенсійного фонду України

Бюджети фондів соціального страхування України

Фонд державного кредиту України

Джерела фінансування загальнодержавних витрат

Джерела фінансування витрат місцевих бюджетів

Структура джерел формування фондів соціального захисту населення України

Навигация

Державний бюджет України

Структура державних фінансів і взаємозв'язок фінансових відносин різних рівнів державного управління економікою

108557

знаков

6

таблиц

0

изображений

2.1 Державний бюджет України

Доходи Державного бюджету України включають [12]:

1) доходи (за винятком тих, що згідно з статтями 64, 66 та 69 цього Кодексу закріплені за місцевими бюджетами), що отримуються відповідно до законодавства про податки, збори і обов'язкові платежі та Закону України "Про основи соціальної захищеності інвалідів", а також від плати за послуги, що надаються бюджетними установами, які утримуються за рахунок Державного бюджету України, та інших визначених законодавством джерел, включаючи кошти від продажу активів, що належать державі або підприємствам, установам та організаціям, а також проценти і дивіденди, нараховані на частку майна, що належить державі в майні господарських товариств;

2) гранти і дарунки у вартісному обрахунку;

3) міжбюджетні трансферти з місцевих бюджетів.

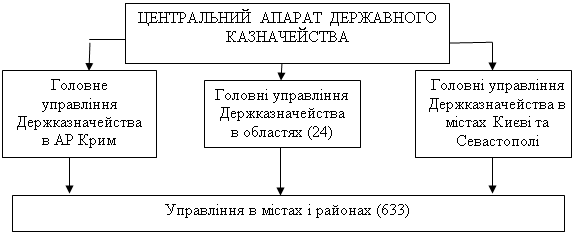

Кабінет Міністрів України забезпечує виконання Державного бюджету України. Міністерство фінансів України здійснює загальну організацію та управління виконанням Державного бюджету України, координує діяльність учасників бюджетного процесу з питань виконання бюджету.

В Україні застосовується казначейська форма обслуговування Державного бюджету України, яка передбачає здійснення Державним казначейством України:

1) операцій з коштами державного бюджету;

2) розрахунково-касового обслуговування розпорядників бюджетних коштів;

3) контролю бюджетних повноважень при зарахуванні надходжень, прийнятті зобов'язань та проведенні платежів;

4) бухгалтерського обліку та складання звітності про виконання державного бюджету.

Міжбюджетні відносини це відносини між державою, Автономною Республікою Крим та місцевим самоврядуванням щодо забезпечення відповідних бюджетів фінансовими ресурсами, необхідними для виконання функцій, передбачених Конституцією України та законами України.

Метою регулювання міжбюджетних відносин є забезпечення відповідності між повноваженнями на здійснення видатків, закріплених законодавчими актами України за бюджетами, та бюджетними ресурсами, які повинні забезпечувати виконання цих повноважень.

Видатки на здійснення повноважень, що виконуються за рахунок коштів державного бюджету та місцевих бюджетів, поділяються на:

1) видатки державного бюджету на забезпечення конституційного ладу держави, державної цілісності та суверенітету, незалежного судочинства, а також інші передбачені цим Кодексом видатки, які не можуть бути передані на виконання Автономній Республіці Крим та місцевому самоврядуванню;

2) видатки місцевих бюджетів, які визначаються функціями держави та можуть бути передані на виконання Автономній Республіці Крим та місцевому самоврядуванню з метою забезпечення найбільш ефективного їх виконання на основі принципу субсидіарності;

3) видатки місцевих бюджетів на реалізацію прав та обов'язків Автономної Республіки Крим та місцевого самоврядування, які мають місцевий характер та визначені законами України.

Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв види видатків поділяються на такі групи:

1) перша група видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів;

2) друга група видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України;

3) третя група видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких існує в усіх регіонах України.

Видатки першої групи здійснюються з бюджетів сіл, селищ, міст та їх об'єднань.

Видатки другої групи здійснюються з бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення, а також районних бюджетів.

Видатки третьої групи здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів.

До видатків, що здійснюються з Державного бюджету України, належать видатки на:

1) державне управління:

а) законодавчу владу;

б) виконавчу владу;

в) Президента України;

2) судову владу;

3) міжнародну діяльність;

4) фундаментальні та прикладні дослідження і сприяння науково-технічному прогресу державного значення, міжнародні наукові та інформаційні зв'язки державного значення;

5) національну оборону;

6) правоохоронну діяльність та забезпечення безпеки держави;

7) освіту:

8) охорону здоров'я:

9) соціальний захист та соціальне забезпечення:

10) культуру і мистецтво:

11) державні програми підтримки телебачення, радіомовлення, преси, книговидання, інформаційних агентств;

12) фізичну культуру і спорт:

13) державні програми підтримки регіонального розвитку та пріоритетних галузей економіки;

14) програми реставрації пам'яток архітектури державного значення;

15) державні програми розвитку транспорту, дорожнього господарства, зв'язку, телекомунікацій та інформатики;

16) державні інвестиційні проекти;

17) державні програми з ліквідації наслідків Чорнобильської катастрофи, охорони навколишнього природного середовища та ядерної безпеки, попередження та ліквідації надзвичайних ситуацій та наслідків стихійного лиха;

18) створення та поповнення державних запасів і резервів;

19) обслуговування державного боргу;

20) проведення виборів та референдумів, державне фінансування політичних партій;

21) інші програми, які мають виключно державне значення.

Похожие работы

... , детально описує схему функціонування; 3. розкриває принципи та методи керівництва підприємством; 4. містить програму управління фінансами без якої неможливо проводити справу та забезпечувати ефективність її виконання; 5. показує перспективи розвитку підприємства інвесторам та кредиторам; Наказом Міністерства економіки України, за номером №277 від 25,12,2000 року було затверджено Положення про ...

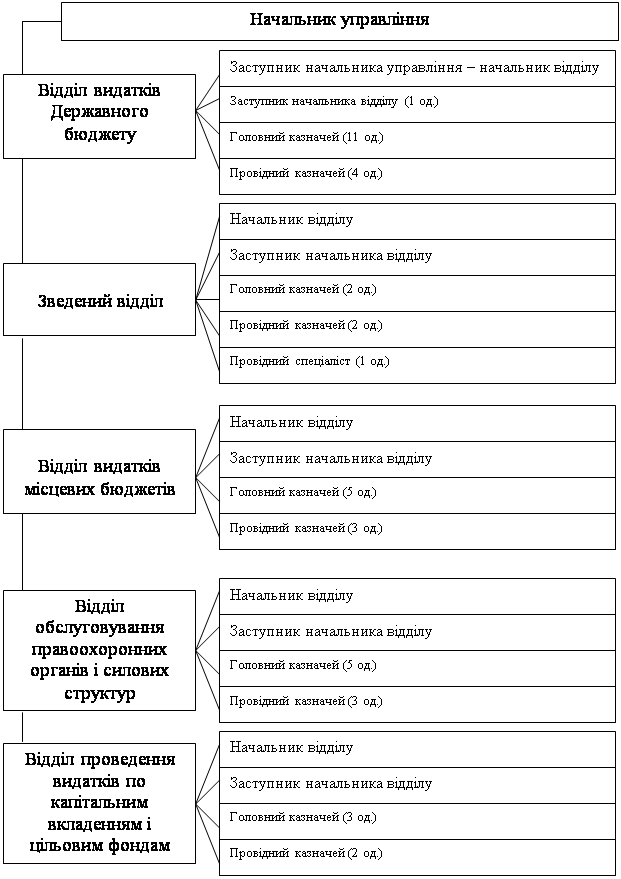

... й на їх базі створено управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів (Додаток Б). Для вивчення впливу бюджету на розвиток соціальної сфери регіону доцільно навести характеристику Управління видатків, обслуговування кошторисів розпорядників коштів та інших клієнтів, моніторингу та контролю платежів Головного управління ...

... комбінованого аудита. Результатом є більш ефективний аудит і процес сертифікації, послідовне зниження їхньої собівартості. 3. Обґрунтування рекомендацій щодо підвищення ефективності політики антикризового фінансового управління ВАТ «Донецькгірмаш» 3.1 Рекомендації з попередження надзвичайних ситуацій і ліквідації їхніх наслідків Проведений аналіз виробничої діяльності ВАТ «Донецькгірмаш» ...

... регулювання ЗЕД залишається нез'ясованим. Законом України "Про економічну самостійність Української РСР" від 13 серпня 1990 р. встановлено, що Україна самостійно здійснює керівництво зовнішньоекономічною діяльністю, бере безпосередню участь у міжнародному поділі праці та розвиває економічне співробітництво з іншими державами на основі принципів зацікавлення, рівноправності й взаємної вигоди. Пі ...

0 комментариев