Денежные фонды и резервы организации (предприятия). Финансовые ресурсы организации (предприятия)

Функции финансов предприятий и принципы их организации. Финансовый механизм организации (предприятия)

Задачи финансовых служб предприятий

Классификация расходов организации (предприятия)

Состав затрат на производство и реализацию продукции. Планирование затрат

Функции прибыли

Факторы роста прибыли

Распределение и использование прибыли

Экономическое содержание оборотного капитала

Основы организации оборотных средств, их состав и структура

Показатели эффективности использования оборотного капитала

Определение потребности в оборотных средствах

Источники формирования оборотного капитала

Значение воспроизводства основных фондов

Износ и амортизация основных фондов

Финансирование воспроизводства основных фондов

Источники финансирования ремонта основных фондов

Классификация и структура инвестиций

Субъекты и объекты инвестиционной деятельности

Инвестиционная политика организаций (предприятий)

Контроль, анализ хода реализации стратегии и корректировка мероприятий в случае отклонения от текущих критериев достижения^ конечной цели

Инвестиции в основной капитал и во внеоборотные активы

Финансовые инвестиции организаций (предприятий)

Денежный оборот на предприятии

Расчеты по инкассо

Контроль. Разработанные бюджеты рассматриваются как ориентиры, с которыми сравниваются реальные результаты

Навигация

Показатели эффективности использования оборотного капитала

Сущность и функции финансов предприятия

402351

знак

12

таблиц

2

изображения

4.3 Показатели эффективности использования оборотного капитала

Наличие у организации (предприятия) собственного оборотного капитала, его состав и структура, скорость оборота и эффективность его использования во многом предопределяют финансовое состояние и устойчивость положения организации на финансовом рынке. К основным показателям финансовой устойчивости относятся:

• платежеспособность, т.е. возможность погашать в полном объеме и в срок свои долговые обязательства;

• ликвидность — способность в любой момент совершать необходимые расходы;

• возможность мобилизации финансовых ресурсов.

Эффективное использование оборотного капитала играет большую роль в обеспечении нормализации работы организации, повышении уровня рентабельности производства и зависит от множества факторов. В современных условиях огромное негативное влияние на изменение эффективности использования оборотных средств и замедление их оборачиваемости оказывают факторы кризисного состояния экономики;

• снижение объемов производства и потребительского спроса;

• высокие темпы инфляции;

• разрыв хозяйственных связей;

• нарушение договорной и платежно-расчетной дисциплины;

• высокий уровень налогового бремени;

• снижение доступа к кредитам вследствие высоких банковских процентов.

Эти факторы влияют на использование оборотного капитала вне зависимости от интересов организации. Вместе с тем имеются внутренние резервы повышения эффективности использования оборотных средств, на которые организация может активно влиять. К ним относятся:

• рациональная организация производственных запасов (ресур-сосбережение, оптимальное нормирование, использование прямых длительных хозяйственных связей);

• сокращение пребывания оборотных средств в незавершенном производстве (преодоление негативной тенденции к снижению фон-доотдачи, внедрение новейших технологий, особенно безотходных, обновление производственного аппарата, применение современных более дешевых конструкционных материалов);

• эффективная организация обращения (совершенствование системы расчетов, рациональная организация сбыта, приближение потребителей продукции к ее изготовителям, систематический контроль за оборачиваемостью средств в расчетах, выполнение заказов по прямым связям).

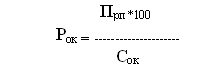

Обобщающим показателем эффективности использования оборотного капитала является показатель его рентабельности (Рок), рас считываемый как отношение прибыли от реализации продукции (Прп) или иного финансового результата к средней величине оборотного капитала (Сок):

Этот показатель характеризует прибыль, получаемую на каждый рубль оборотного капитала, и отражает финансовую эффективность работы организации (предприятия), так как именно оборотный капитал обеспечивает оборот всех ресурсов.

В российской хозяйственной практике оценка эффективности использования оборотного капитала осуществляется через показатели его оборачиваемости. Поскольку критерием оценки эффективности управления оборотными средствами является фактор времени, используются показатели, отражающие общее время оборота, или длительность одного оборота, в днях, скорость оборота.

Продолжительность одного оборота складывается из времени пребывания оборотного капитала в сфере производства и сфере обращения, начиная с момента приобретения производственных запасов и кончая поступлением выручки от реализации продукции, выпущенной организацией. Иными словами, длительность одного оборота в днях охватывает продолжительность производственного цикла и количество времени, затраченного на продажу готовой продукции, и представляет период, в течение которого оборотные средства организации проходят все стадии кругооборота.

Длительность одного оборота (оборачиваемость оборотного капитала) в днях (ОБОК) определяется делением оборотного капитала Сок на однодневный оборот, определяемый как отношение объема реализации или выручки от продаж (ВР) к периоду в днях (Д) или же как отношение периода к числу оборотов (Коб):

Чем короче период обращения или один оборот оборотного капитала, тем, при прочих равных условиях, предприятию требуется меньше оборотных средств. Чем быстрее оборотные средства совершают кругооборот, тем лучше и эффективней они используются. Таким образом, время оборота капитала влияет на потребность в совокупном оборотном капитале. Сокращение этого времени — важнейшее направление финансового управления, ведущее к повышению эффективности использования оборотных средств и увеличению их отдачи.

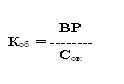

Скорость оборота характеризует прямой коэффициент оборачиваемости (количество оборотов) за определенный период — год, квартал. Этот показатель отражает число кругооборотов, совершаемых оборотными средствами организации, например за год. Он рассчитывается как частное от деления выручки от продаж (объема реализованной или товарной) продукции на оборотный капитал, который берется как средняя сумма оборотных средств за определенный период (как правило, год):

Прямой коэффициент оборачиваемости показывает количество реализованной (или товарной) продукции, приходящееся на 1 руб. оборотных средств. Увеличение этого коэффициента означает рост числа оборотов и ведет к тому, что:

• растет выпуск продукции или объем реализации на каждый вложенный рубль оборотных средств;

• на тот же объем продукции требуется меньше оборотных средств.

Таким образом, коэффициент оборачиваемости характеризует уровень производственного потребления оборотных средств. Рост прямого коэффициента оборачиваемости, т.е. увеличение скорости оборота, совершаемого оборотными средствами, означает, что рационально и эффективно используются оборотные средства. Сниже ние числа оборотов свидетельствует об ухудшении финансового состояния организации.

Обратный коэффициент оборачиваемости или коэффициент загрузки (закрепления) оборотных средств показывает величину оборотных средств, затрачиваемых на каждый рубль реализованной (товарной) продукции. Этот показатель называют также коэффициентом обеспеченности оборотными средствами. Рассчитывается он следующим образом:

Сравнение коэффициентов оборачиваемости и загрузки в динамике позволяет выявить тенденции в изменении этих показателей и определить, насколько рационально и эффективно используются оборотные средства организации.

Показатели оборачиваемости могут быть исчислены по всем оборотным средствам и по отдельным их элементам: производственным запасам, незавершенному производству, готовой (реализованной) продукции, средствам в расчетах и дебиторской задолженности.

Оборачиваемость рассчитывается по-разному:

• по запасам — как отношение затрат на производство к среднему объему запасов;

• по незавершенному производству — как отношение поступивших на склад товаров к среднегодовому объему незавершенного производства;

• по готовой продукции — как отношение отгруженной (реализованной) продукции к среднему количеству готовой продукции;

• по средствам в расчетах — как отношение выручки от реализации к средней дебиторской задолженности.

Перечисленные показатели дают возможность провести углубленный анализ использования собственных оборотных средств; их называют частными показателями оборачиваемости.

Оборачиваемость оборотных средств может ускоряться и замедляться. При замедлении оборачиваемости в оборот необходимо вовлекать дополнительные средства. Эффект ускорения оборачиваемости выражается в сокращении потребности в оборотных средствах в связи с улучшением их использования, их экономии, что влияет на прирост объемов производства и, как следствие, — на финансовые результаты. Ускорение оборачиваемости ведет к высвобождению части оборотных средств (материальных ресурсов, денежных средств), которые используются либо для нужд производства, либо для накопления на расчетном счете. В конечном итоге улучшается платежеспособность и финансовое состояние организации (предприятия).

Высвобождение оборотных средств в результате ускорения их оборачиваемости может быть абсолютным и относительным. Абсолютное высвобождение — это прямое уменьшение потребности в оборотных средствах для выполнения планового объема производства продукции. Относительное высвобождение оборотных средств происходит в тех случаях, когда при наличии оборотных средств в пределах плановой потребности обеспечивается перевыполнение плана производства продукции. При этом темп роста объема производства опережает темп роста остатков оборотных средств.

Управление оборотными средствами важно в решении ключевой проблемы финансового состояния: достижения оптимального соотношения между ростом рентабельности производства (максимизацией прибыли на вложенный капитал) и обеспечения устойчивой платежеспособности, служащей внешним проявлением финансовой устойчивости организации. Исключительно важны также обеспеченность запасов и затрат организации (предприятия) источниками их формирования и поддержание рационального соотношения между собственным оборотным капиталом и заемными ресурсами, направляемыми на пополнение оборотных средств.

Похожие работы

... отсутствуют обязательства работодателя по уплате вносов на социальное страхование. Лекция 5. Тема: Финансовые отношения: принципы организаций и роль в деятельности фирмы 1. Сущность финансов предприятия и их функции Финансы (франц. finances – денежные средства, от старофранц. finer - платить, оплачивать), совокупность экономических отношений, возникающих в процессе создания и использования ...

... платежный баланс РФ. 48. Современна кредитная система - это совокупность различных кредитно-финансовых институтов, действующих на рынке ссудных капиталов и осуществляющих аккумуляцию и мобилизацию денежного капитала. Через кредитную систему реализуются сущность и функции кредита. В настоящее время структура кредитной системы РФ состоит из трех ярусов: 1.Центральный банк ...

... расширенной основе, вводить научно-технические достижения, стимулировать инвестиционную деятельность, регулировать структурную перестройку экономики. Обязательными предпосылками эффективного функционирования финансов предприятий есть: — разнообразие форм собственности; — свобода предпринимательства и самостоятельность в принятии решений; — свободное рыночное ценообразование и конкуренция; — ...

0 комментариев