Социально-экономическое значение финансирования организаций социальной сферы

Санкционирование расходов бюджетов, их роль и значение

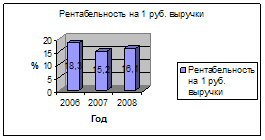

Организационно- экономическая характеристика Министерства экономического развития и торговли КБР

Разряд- код вида деятельности;

Учет внебюджетных источников финансирования

Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

Навигация

Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

Финансирование бюджетных учреждений

109573

знака

0

таблиц

1

изображение

2.4 Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

В настоящее время существует финансирование путем выдачи бюджетных ссуд.

Так как министерство является распорядителем бюджетных средств, то для учета бюджетных кредитов здесь используются следующие счета:

- счет 0 207 00 000 « Расчеты с дебиторами по бюджетным ссудам и кредитам »- учет выданных кредитов;

- счет 0 301 00 000 « Расчеты с кредиторами по долговым обязательствам »- учет полученных кредитов от главного распорядителя.

Для учета бюджетных кредитов и ссуд применяется активный счет 0.207.00.000. На данном счете отражаются суммы задолженности по основному долгу, начисленным процентам, штрафам и пеням по предоставленным из бюджета бюджетным кредитам, государственным кредитам, по государственным и муниципальным гарантиям.

Аналитический учет ведется в разрезе следующих счетов:

· 0.207.01.000 «Расчеты с дебиторами по бюджетным ссудам и кредитам, предоставленным юридическим и физическим лицам, резидентам Российской Федерации» ;

· 0.207.02.000 «Расчеты с дебиторами по бюджетным ссудам и кредитам, предоставленным другим бюджетам бюджетной системы Российской Федерации» ;

· 0.207.03.000 «Расчеты с дебиторами по государственным кредитам правительствам иностранных государств»;

· 0.207.04.000 «Расчеты с дебиторами по государственным кредитам иностранным юридическим лицам» ;

· 0.207.05.000 «Расчеты с дебиторами по государственным кредитам международным финансовым организациям».

Переоценка задолженности по бюджетным ссудам, кредитам и государственным кредитам, государственным гарантиям, выданным в иностранной валюте, производится один раз в месяц в последний день отчетного месяца либо на дату совершения операции по ним.

Аналитический учет по счету ведется в Карточке учета выданных ссуд (кредитов).

Под обслуживанием бюджетных ссуд (кредитов) понимаются следующие операции: начисление процентов за пользование (процентов по основному долгу) бюджетной ссудой (кредитом); начисление пени за несвоевременный возврат суммы основного долга; начисление пени за несвоевременную уплату начисленных процентов; изменение процентных ставок по бюджетным ссудам (кредитам): изменение процента по основному долгу, пени по основному долгу, пени по процентам.

Получение бюджетных ссуд (кредитов) является операцией финансовых заимствований и относится к: внутренним долговым обязательствам; внешним долговым обязательствам бюджетного учреждения. Задолженность по долговым обязательствам отражается по номинальной стоимости государственного и муниципального долга по выпущенным в обращение ценным бумагам, заключенным кредитным соглашениям (договорам) и иным видам долговых обязательств, кроме государственных и муниципальных гарантий. Учет операций в иностранной валюте ведется в валюте РФ по курсу ЦБ на дату совершения операции в иностранной валюте и отчетную дату.

Операции по получению кредитов оформляются с помощью документа «Входящие платежи» (раздел системы “Финансовые активы”). При оформлении операций по погашению долговых обязательств необходимо обязательно заполнить аналитику «Договор» (указывается в поле ввода документа Аналитические признаки).

Предоставление бюджетных ссуд (кредитов) является операцией финансовых вложений и относится к дебиторской задолженности бюджетного учреждения. Операции по предоставлению кредитов оформляются с помощью документа «Платежное поручение» (раздел системы «Финансовые активы»). Обслуживание бюджетных ссуд (кредитов). Основное назначение документа следует из его название – это отражение операций по начислению процентов за пользование бюджетными ссудами (кредитами). Также в документе можно зарегистрировать кредитный договор. Начисление процентов включает в себя:

Начисление штрафных санкций (пени, пени по процентам) Начисление осуществляется в соответствии с Положением ЦБР от 26 июня 1998г., № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» (с изменением от 24 декабря 1998г.).

Начисление осуществляется не автоматически каждый день в режиме реального времени, а принудительно за определенные календарные периоды. Наиболее распространено начисление один раз в конце месяца. То есть используется декурсивное начисление процентов (начисление процентов в конце каждого периода). Расчет процентов и пени в системе можно производить любым из трех способов:

1. ручное формирование периодов начислений и ручной расчет, и ввод начисленных сумм;

2. ручное формирование периодов начислений и автоматизированный расчет начислений;

3. автоматизированные формирования периодов начислений и расчет начислений, при этом расчет и начисление процентов можно производить как по одному договору, так и по нескольким договорам, зарегистрированным в системе.

Оборотной стороной предоставления бюджетных кредитов является возникновение долговых обязательств у их получателей.

Долговые обязательства возникают при получении бюджетным учреждением кредита и поступлении денежных средств на лицевой счет учреждения по поступлениям в бюджет (при казначейском исполнении бюджета) или на банковский счет (при банковском обслуживании) с соответствующим КОСГУ поступлений, а погашение долговых обязательств осуществляется с лицевого счета учреждения по платежам из бюджета или с банковского счета учреждения соответственно. Для погашения долговых обязательств бюджетного учреждения бюджетной росписью в текущем финансовом году должны быть предусмотрены лимиты бюджетных обязательств на эти цели.

Задолженность по долговым обязательствам отражается по номинальной стоимости государственного или муниципального долга по выпущенным в обращение ценным бумагам, заключенным кредитным соглашениям и иным видам долговых обязательств, кроме государственных и муниципальных гарантий.

Учет операций по обязательствам в рамках государственного и муниципального долга ведется на счете 0 301 00 000 « Расчеты с кредиторами по долговым обязательствам », по 2-м аналитическим субсчетам :

- 030101000 « Расчеты с кредиторами по внутренним долговым обязательствам »

- 030102000 « Расчеты с кредиторами по внешним долговым обязательствам ».

Аналитический учет по счету ведется в Карточке учета государственного (муниципального) долга в соответствии с Классификацией операций сектора государственного управления.

Операции по счету оформляются следующими бухгалтерскими записями.

Возникновение долговых обязательств отражается:

Дебет сч. 020101510 «Поступление денежных средств учреждения на банковские счета», 020107510 «Поступление денежных средств учреждения на счета в иностранной валюте», 021002700 «Расчеты с органами, организующими исполнение бюджетов по поступлениям в бюджет от заимствований»;

Кредит 030100000 «Расчеты с кредиторами по долговым обязательствам»

Погашение задолженности отражается:

Дебет сч. 030100000 «Расчеты с кредиторами по долговым обязательствам»

Кредит 020101610 «Выбытие денежных средств учреждения на банковские счета», 020107610 «Выбытие денежных средств учреждения на счета в иностранной валюте», 030405800 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по погашению долговых обязательств».

Аналогичными проводками отражаются операции по внешним долговым обязательствам. При обслуживании через банк поступления и выбытия средств производится с банковского счета учреждения с одновременным отражением на забалансовом счете 17 (по поступлениям) и 18 (по выбытиям) денежных сумм с соответствующим КОСГУ поступлений и выбытий.

Оплата начисленных сумм процентов и штрафов осуществляется с лицевого счета учреждения по платежам из бюджета или с банковского счета с соответствующим КОСГУ расходов по обслуживанию долговых обязательств, для чего бюджетному учреждению также должны быть предоставлены лимиты бюджетных обязательств. Характерной особенностью начисления сумм процентов и штрафных санкций является увеличение долговых обязательств бюджетного учреждения с отнесением начисленных сумм на текущие расходы по обслуживанию долговых обязательств.

Суммы начисленных процентов, штрафных санкций по долговым обязательствам отражаются:

Дебет 040101230 «Расходы на обслуживание долговых обязательств»,

Кредит 03010000 «Расчеты с кредиторами по долговым обязательствам»

Перечисление начисленных процентов и штрафных санкций отражается:

Дебет сч. 030100000 «Расчеты с кредиторами по долговым обязательствам »;

Кредит 020101610 «Выбытие денежных средств учреждения на банковские счета», 020107610 «Выбытие денежных средств учреждения на счета в иностранной валюте», 030405230 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов, по обслуживанию долговых обязательств».

В случае одновременного погашения долговых обязательств и сумм начисленных процентов и штрафов, суммы погашения самого бюджетного кредита относятся на расходы по погашению соответствующих долговых обязательств (внутренних и внешних), а начисленные суммы - на одноименные расходы по обслуживанию долговых обязательств.

Долговые обязательства у бюджетного учреждения могут возникать и при начислении сумм исполнения государственной или муниципальной гарантии, по которой не возникает эквивалентных требований к должнику, относимой на чрезвычайные расходы учреждения, а их погашение осуществляется с лицевого счета по платежам из бюджета или соответственно с КОСГУ расходов по погашению долговых обязательств.

Кроме того, по внешним долговым обязательствам на отчетную дату (один раз в последний день отчетного месяца) производится переоценка долговых обязательств с отнесением на уменьшение (положительная курсовая разница) или на увеличение (отрицательная курсовая разница) доходов от переоценки активов.

Результаты положительной переоценки отражаются по дебету счета 030102820 «Уменьшение задолженности по внешним долговым обязательствам» и кредиту счета 040101171 «Доходы от переоценки активов», а отрицательной, наоборот.

Инструкцией по бюджетному учету предусмотрена возможность расчета учреждения по своим долговым обязательствам акциями, ценными бумагами или другими активами.

При этом сопоставляется номинальная стоимость предоставленных активов и сумма долговых обязательств:

· Сумма превышения номинальной стоимости активов над ценой долговых обязательств относится на расходы по обслуживанию долговых обязательств;

· Сумма превышения цены долговых обязательств над номинальной стоимостью предоставляемых активов относится на снижение расходов по обслуживанию долговых обязательств.

Сумма превышения номинальной стоимости над ценой размещения долговых обязательств отражается:

Дебет сч. 040101230 «Расходы на обслуживание долговых обязательств»;

Кредит 030100000 «Расчеты с кредиторами по долговым обязательствам».

Сумма превышения цены размещения долговых обязательств над их номинальной стоимостью отражается:

Дебет сч. 030100000 «Расчеты с кредиторами по долговым обязательствам»;

Кредит 040101230 «Расходы на обслуживание долговых обязательств».

Приведем пример отражения процесса выдачи и возврата бюджетного кредита Министерства:

-получен бюджетный кредит от другого уровня бюджета:

Дебет сч. 121002710 Кредит 130101710 1500000

-начислены проценты по внутренним долговым обязательствам:

Дебет сч. 140101231 Кредит 130101710 1750

-оплачена сумма начисленных процентов по внутренним долговым обязательствам:

Дебет сч. 130101810 Кредит 130405231 1750

-погашены внутренние долговые обязательства:

Дебет сч. 130101810 Кредит 130405810 1200000.

ЗАКЛЮЧЕНИЕ

По экономической сущности, государственный бюджет – это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления.

Благодаря бюджету государство имеет возможность сосредотачивать финансовые ресурсы на решающих участках экономического и социального развития, практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулировать производственные и социальные процессы. Несомненно, что расходы федерального бюджета играют одну из ведущих ролей в регулировании экономики государством.

Бюджетная система Российской Федерации состоит из трех звеньев и включает в себя:

- федеральный бюджет;

- бюджеты субъектов РФ (21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт-Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области);

- местные бюджеты (около 29 тысяч местных бюджетов: городских, районных, поселковых, сельских).

Каждый из бюджетов на каждом уровне служит финансовой базой для деятельности соответствующих государственных, региональных или местных органов.

Государственный бюджет состоит из 2-х дополняющих друг друга взаимосвязанных частей: доходной и расходной.

Расходы государственного бюджета – это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использование по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная – их величину.

Расходы бюджета подразделяются на текущие, обеспечивающие текущие потребности государства, и капитальные, обеспечивающие расширенное воспроизводство и прирост запасов.

На величину и структуру расходов бюджетов всех уровней влияют множество факторов, как-то: государственное устройство, внешняя и внутренняя политика государства, общий уровень экономики, уровень благосостояния населения, размер государственного сектора в экономике, межбюджетные отношения и многие другие факторы. Для разграничения расходов используются функциональная, экономическая, ведомственная классификации, которые основываются по целевым статьям, по экономическому содержанию, по функциональному назначению.

Огромную роль расходы бюджетов всех уровней играют в решении социальных проблем, которые принимали наиболее радикальные формы в нашей стране, а во времена перехода к рынку вновь обострились. Повышению роли расходов бюджетов в социальных процессах способствует кардинальное изменение бюджетного механизма финансирования учреждений социальной сферы. Известно, что за счет бюджетных средств финансируются многие необходимые отрасли социального обслуживания населения – просвещение, здравоохранение, социальное обеспечение. Растущие социально-культурные потребности граждан призвано необходимым обеспечивать даже за счет дефицитного финансирования, ведь с ростом числа функций, которые берет на себя государство, растут и государственные расходы. Общепринятым является факт, что в перспективе роль федерального бюджета в социальных процессах будет усиливаться. Это объясняется тем, что именно средства бюджета (в совокупности с внебюджетными фондами) являются финансовой базой осуществления социальных преобразований, перехода на качественно новый, более высокий уровень социального обслуживания населения.

Тема данной работы – финансирование бюджетных учреждений- остается весьма актуальной.

СПИСОК ЛИТЕРАТУРЫ

1. Бюджетный кодекс Российской Федерации. М.: Проспект, 2005.

2. Гражданский кодекс Российской Федерации. Части первая, вторая и третья. М.: Проспект, 2005.

3. Федеральный закон от 21 ноября 1996г. № 129-ФЗ «О бухгалтерском учете».

4. Инструкция по бюджетному учету. Утверждена приказом Минфина России от 10 февраля 2006 г. № 25н.

5. Приказ Минфина РФ от 21.01.2005 г. № 5н “Об утверждении инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности”.

6. Администрирование доходов // Бюджетный учет, 2007, № 2, стр.11-13.

7. Бюджет и бюджетная система Российской Федерации. Учебник / А.М. Годин, И.В. Подпорина– М.: Маркетинг, 2007.

8. Алешин С.М., Нефедов В.П. Анализ исполнения смет расходов, контроль и ревизия в бюджетных учреждениях. – М.: 200.- 430 с.2006

9. Балдина С.В. Бюджетный учет в Российской Федерации. - М.: МЦФЭР, 2008. - 816 с.

10.Бухгалтерский и налоговый учет в бюджетных учреждениях /Под ред. В.М. Радионовой. М.: ТК Велби, Изд-во Проспект, 2007. – 256 с.

11. Бюджетная система России: Учебник для вузов / Под ред. проф. Г.Б. Поляка.- М.: ЮНИТИ-ДАНА, 2008.

12.Бюджетная система Российской Федерации: Учебник / М.В.Романовский и др.; Под. ред. М.В.Романовского, О.В.Врублевской. - М.: Юрайт, 2007.- 346 с.

13.Бюджетный процесс в Российской Федерации: Учебное пособие Л.Г.Баранова, О.В.Врублевская и др. – М.: «Перспектива»:ИНФРА- М,07

14.Володина Е.В. Консолидация операций по межбюджетным отношениям // Бюджетный учет, 2006, № 12, стр. 23-29.

15. Володина Е.В. Обсудим нюансы отчетности // Бюджетный учет, 2006, № 10, стр. 9-11.

16. Гронь Т.М. Когда финансовый результат становится прибылью // Бюджетный учет, 2007, № 7, стр. 9-13.

17. Захарьин В.Р. Бухгалтерский учет в бюджетных учреждениях: новые правила ведения учета. - М.: Омега, 2008. - 328 с.

18. Кондраков Н.П. Кондраков И.Н. Бухгалтерский учет в бюджетных организациях. - 5-е изд., перераб. и доп. - М.: ТК Вебли, Изд-во Проспект, 2007. - 336 с.

19. Курочкина Л.П. Практические аспекты учета внебюджетной деятельности Бухгалтерский учет в бюджетных и некоммерческих организациях, 2008, № 16, стр. 23-28.

20.Курочкина Л.П. Учет финансового результата в бюджетных организациях. Бухгалтерский учет и налогообложение в бюджетных организациях, 2007, №1, стр. 112-122.

21.Маклева Г.И. Подготовка к годовому отчету // Бюджетный учет, 2006, №12, стр. 6- 9.

22. Маслова Т.С. Теоретические аспекты организации и методики бухгалтерского учета бюджетных учреждений // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2007, № 6, стр. 16-28.

23. Нестеренко Т.Г. Реформирование бюджетного процесса // Бухг. учет в бюджетных и некоммерческих организациях, 2008, № 21, стр. 19-25.

24. Новиков Д.В. Отдельные вопросы применения бюджетной классификации // Бюджетный учет, 2007, №2, стр. 34-49.

25. Основы нормативного регулирования бюджетного учета в РФ // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2006, № 4, стр. 12-17.

26. Шагжиева Т.С. Действительный порядок организации учета финансирования и расходов региональных бюджетов//Бухгалтерский учет,2007, №11

27. Поляк Г.Б. Финансово-бюджетное планирование: Вузовский учебник. – М.:ВЗФЭИ,2007. – 540 с.

28. Порядок составления сметы доходов и расходов в бюджетном учреждении // Силовые министерства и ведомства: бухгалтерский учет и налогообложение, 2008, №6, стр.17-30.

29. Предпринимательская деятельность бюджетных учреждений // Финансы, 2007, №1, стр. 23-26.

30. Сметное планирование и финансирование // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2007, № 6, стр.18-25.

31. Стражев В.И. Анализ хозяйственной деятельности в НКО: - Мн.: 2007. – 376 с.

32.Кучеренко В. Бюджет 2006: двулик, но бездефицитен.// Российская газета, 2 июня 2007 г., с.2.

33. Хабаев С.К. Новая инструкция по бюджетному учету // Главбух, 2007, № 10, стр. 24-25.

34. Шагжиева Т.С. О перечне федеральных целевых программ, подлежащих финансированию из федерального бюджета в 2008 году и на период до 2010 года и проекте федеральной адресной инвестиционной программы на 2008 год и на период до 2010 года // Бухгалтерский учет в бюджетных и некоммерческих организациях, 2008, № 6, стр.34-47.

Похожие работы

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... адресности санаторно-курортного лечения. - Обеспечение санитарно-эпидемиологического благополучия населения. - Расширение вовлечения населения в систематические занятия физической культурой, спортом и туризмом. Особенности финансирования бюджетных учреждений образования Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета. Недостаток ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

0 комментариев