Социально-экономическое значение финансирования организаций социальной сферы

Санкционирование расходов бюджетов, их роль и значение

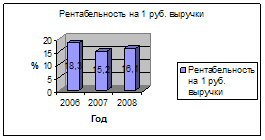

Организационно- экономическая характеристика Министерства экономического развития и торговли КБР

Разряд- код вида деятельности;

Учет внебюджетных источников финансирования

Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

Навигация

Разряд- код вида деятельности;

Финансирование бюджетных учреждений

109573

знака

0

таблиц

1

изображение

18 разряд- код вида деятельности;

19-21 разряд- код синтетического счета;

22-23 разряд- код аналитического счета;

24-26 разряд- код Классификации операций сектора государственного управления.

Рассмотрим значение 18-го разряда. Код вида деятельности может принимать следующие значения:

· бюджетная деятельность - 1;

· приносящая доход деятельность - 2;

· деятельность со средствами, находящимися во временном распоряжении - 3.

Бюджетная деятельность-это деятельность по выполнению управленческих, социально- культурных, научно- технических и иных функций, для осуществления которых создана бюджетная организация.

Деятельность, приносящая доход или иначе говоря, внебюджетная деятельность- дополнительный источник финансирования бюджетных учреждений. Внебюджетная деятельность бюджетной организации является динамичным и быстро развивающимся источником доходов. Она и раньше играла определенную роль в государственных учреждениях, но в условиях перехода бюджетной сферы в систему рыночных отношений ее значение возросло.

Таким образом, учет предпринимательской деятельности, целевых средств и безвозмездных поступлений теперь следует отражать на одних и тех же счетах с признаком "2" в разряде 18. При этом в Плане счетов бюджетного учета не предусмотрены отдельные счета для учета целевых средств.

Бухгалтерский учет целевых средств всегда был отдельным важным разделом бухгалтерского учета и обеспечивал контроль за сохранностью и целевым использованием этих средств.

Например, в Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30.12.1999г. № 107н, для обеспечения контроля над сохранностью целевых средств и целевым их использованием применялись отдельные счета:

· 110 Целевые средства и безвозмездные поступления;

· 115 Средства, полученные от государственных внебюджетных фондов;

· 225 Расходы по целевым средствам на содержание учреждения и другие мероприятия;

· 228 Расходы за счет средств, полученных от государственных внебюджетных фондов;

· 270 Целевые средства на содержание учреждения и другие мероприятия;

· 274 Целевые средства, полученные учреждением от государственных внебюджетных фондов.

При этом предписывалось ведение аналитического учета по субсчетам 110, 225, 270 по отдельным видам целевых средств и безвозмездных поступлений.

Теперь требования обеспечить аналитический учет по видам целевых средств Инструкция по бюджетному учету не содержит. Вместе с тем в целях налогового учета необходимо организовать обособленный аналитический учет по видам целевых средств, для того чтобы можно было отследить их целевое использование.

Примечание:

Согласно НК РФ (ст. 251) при определении налоговой базы не учитываются доходы: в виде имущества, полученного налогоплательщиком в рамках целевого финансирования, а также целевые поступления. При этом налогоплательщики, получившие средства целевого финансирования и целевые поступления, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования (целевые поступления), указанные средства рассматриваются как подлежащие налогообложению с даты их получения.

Следует отметить также, что из Инструкции по бюджетному учету исключено положение о том, что при отсутствии возможности отнесения к определенному виду деятельности в 18 разряде номера счета Плана счетов бюджетного учета можно использовать код вида деятельности "0". Это связано с тем, что в Балансе (ф. 0503130, 0503120) предусмотрено строгое равенство итоговых данных сумме бюджетных и внебюджетных средств. Соответствующее контрольное соотношение приведено в Инструкции о порядке составления и представления годовой, квартальной и месячной бюджетной отчетности (утверждена приказом Минфина России от 21.01.2005 № 5н).

Рассмотрим пример, отражающий изменение 18-го разряда счета бюджетного учета:

1. приобретено основное средство за счет бюджетных средств учреждения:

Дебет 1 106 01 310 « Капитальные вложения в основные средства»;

Кредит 1 302 19 730 « Расчеты с поставщиками и подрядчиками по приобретению основных средств».

2. получено основное средство безвозмездно от бюджета другого уровня:

Дебет 2 106 01 310 « Капитальные вложения в основные средства»;

Кредит 2 304 04 310 « Внутренние расчеты между главным распорядителем, распорядителем бюджетных средств по приобретению основных средств».

2.2 Учет бюджетного финансирования

Учреждения, подведомственные местным органам исполнительной власти, а также органам исполнительной власти субъектов Российской Федерации, в настоящее время при получении бюджетного финансирования из соответствующих бюджетов обслуживаются одним из нескольких способов:

1. через Федеральное казначейство;

2. через единую региональную систему казначейства, исполняющую одновременно региональный и местный бюджет;

3. через отдельные системы казначейского обслуживания (обслуживающие местный бюджет и региональный бюджет);

4. через коммерческие банки.

Некоторые особенности связаны с учетом операций по бюджетным средствам, осуществляемых не через органы казначейства, а через банковские счета. Для учета таких операций используется счет 030404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств». На счете учитываются внутренние расчеты по средствам бюджета между главными распорядителями (распорядителями) и получателями средств, находящимися в их ведении, внутренние расчеты по выбытию и поступлению бюджетных нефинансовых и финансовых активов между получателями бюджетных средств, подведомственных одному главному распорядителю средств бюджета, а также внутренние расчеты по централизованному снабжению.

Разряды 24-26 кода счета изменяются в зависимости от вида расчетов, образуя тем самым различные аналитические счета.

По дебету счета 0 304 04 000 у главного распорядителя отражаются суммы:

К-т 0 304 05 000 « Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов »- объемы перечисленных средств с единого счета бюджета у главного распорядителя по соответствующим аналитическим счетам;

К-т 0 201 01 610 « Выбытия денежных средств учреждения с банковских счетов », 0 201 07 610 «Выбытия денежных средств учреждения со счетов в иностранной валюте»- объемы распределенных средств бюджета, перечисленных получателям с банковских счетов, и объемы возвращенных на данный счет бюджетных средств;

К-т 0 401 03 000 « Финансовый результат прошлых отчетных периодов суммы использованного за год объема полученных средств бюджета.

В конце года счет 030404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» закрывается в корреспонденции со счетом 040103000.

Получатель по кредиту счета 030404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» отражает средства, полученные от главного распорядителя (распорядителя).

Поступление денежных средств учреждению для осуществления платежей в соответствии с бюджетной росписью отражается записью:

Д-т сч. 0 201 01 510 «Поступления денежных средств учреждения на банковские счета»

К-т сч. 0 304 04 000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств».

По кредиту соответствующих счетов аналитического учета рассматриваемого счета учитываются предоставленные из бюджета средства в корреспонденции с дебетом счетов: 020101510 «Поступления денежных средств учреждения на банковские счета»; 020103510 «Поступления денежных средств учреждения в пути».

По дебету счета 030404000 «Внутренние расчеты между главными распорядителями (распорядителями) и получателями средств» отражаются:

- суммы использованного за год объема полученных средств бюджета в корреспонденции с кредитом счета 040103000 «Финансовый результат прошлых отчетных периодов»;

- суммы отозванных средств бюджета, а также неиспользованный остаток средств бюджета по окончании года в корреспонденции с кредитом счета 020101610 «Выбытия денежных средств учреждения с банковских счетов».

В соответствии с п. 241 Инструкции № 25н денежные средства на банковских счетах учреждений учитываются на забалансовых счетах 17 «Поступления денежных средств на банковские счета учреждений» и 18 «Выбытия денежных средств с банковских счетов учреждений» в разрезе кодов бюджетной классификации Российской Федерации.

Аналитический учет ведется в Многографной карточке.

Для учета расчётов за счет средств бюджетного финансирования Инструкцией № 25и предназначен счет 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов».

Заключение получателем средств бюджета договоров (соглашений, контрактов) на поставку товаров с поставщиками товаров, исполнителями работ и услуг является принятием денежных обязательств за счет средств бюджета.

Это значит, что орган, исполняющий бюджет, берет на себя обязательство израсходовать денежные средства для оплаты услуг, а учреждение может заключать договоры на приобретение услуг только в пределах данной суммы.

Информация о размере бюджетных обязательств, которыми воспользовалось бюджетное учреждение, отражается на счете 0 304 05 000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов».

Разряды 24-26 кода счета в зависимости от вида платежа принимают значения кодов экономической классификации расходов бюджетов Российской Федерации (экономической классификации источников финансирования дефицитов бюджета).

Платежи из бюджета учитываются на основании документов, приложенных к выписке со счета бюджета, предоставляемой органом, организующим исполнение бюджета.

Как и предусмотрено п.7 статьи 161 Бюджетного кодекса РФ бюджетные средства используются только через лицевой счет, открытый в Федеральном Казначействе. Лицевой счет - это регистр аналитического учета органа казначейства, предназначенный для отражения в учете лимитов бюджетных обязательств, объемов финансирования, кассовых расходов, осуществляемых в процессе исполнения расходов бюджета распорядителями и получателями. Лицевые счета ведутся органами Федерального Казначейства по форме, устанавливаемой Министерством финансов Российской Федерации.

Главное управление Федерального казначейства Министерства финансов Российской Федерации устанавливает порядок учета операций, открытия и ведения лицевых счетов, определяет режим работы лицевых счетов в соответствии с действующим законодательством и нормативными актами. На лицевых счетах нарастающим итогом с начала финансового года отражаются операции, осуществляемые в процессе исполнения расходов федерального бюджета.

Министерство получает выписку из банка, где содержатся лимиты бюджетных обязательств и объемы финансирования. Из банковских выписок учреждение составляет расходное расписание (Приложение 13), в котором полученные денежные средства подразделяются на статьи расхода по ЭКР.

Распределение лимитов бюджетных обязательств и объемов финансирования расходов распорядителем оформляется расходным расписанием по каждому находящемуся в его ведении распорядителю и получателю, а также на содержание распорядителя, включая осуществляемые распорядителем централизованные мероприятия.

Орган Федерального Казначейства не позднее следующего рабочего дня после подтверждения учреждением банка совершения операции выдает клиенту выписки из лицевых счетов (Приложение 14) по установленной форме и необходимые приложения по ним с отметкой органа федерального казначейства об исполнении на выписке и каждом приложенном к выписке документе. В выписках отражаются операции, осуществленные в процессе исполнения расходов федерального бюджета за данный операционный день.

В выписке из лицевого счета распорядителя средств, открытого главному распорядителю средств, по установленной форме указываются показатели бюджетной классификации Российской Федерации, по которым в данный операционный день были совершены операции:

· входящий на начало операционного дня и исходящий на конец операционного дня нераспределенные остатки лимитов бюджетных обязательств;

· лимиты бюджетных обязательств, доведенные казначейским уведомлением Главного управления Федерального Казначейства;

· лимиты бюджетных обязательств, переданные расходными расписаниями главного распорядителя средств нижестоящим распорядителям и получателям средств, находящимся в его ведении;

· входящий на начало дня и исходящий на конец операционного дня нераспределенные остатки финансирования;

· объем финансирования, доведенный казначейскими уведомлениями Главного управления Федерального Казначейства;

· объем финансирования, переданный расходными расписаниями главного распорядителя средств нижестоящим распорядителям и получателям средств, находящимся в его ведении.

Операция по зачислению объёмов финансирования расходов на лицевой счет в бухгалтерском учете бюджетных учреждений не отражается.

Аналитический регистр по учету расчетов бюджетными средствами — это не счет по учету движения денежных средств бюджета, а счет по учету расчетов с органами ОФК. Следовательно, органы, организующие кассовое обслуживание учреждений, рассматриваются как кредиторы. Платежи за счет бюджетных средств, производимые с лицевого счета бюджетного учреждения, рассматриваются как кредиторская задолженность перед ОФК. Таким образом, операции по списанию бюджетных средств с лицевого счета увеличивают кредитовое сальдо по счету 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов». В бухгалтерском учете производятся записи по кредиту соответствующих аналитических счетов счета 030405000 и дебету счетов:

030200000 «Расчеты с поставщиками и подрядчиками» (соответствующие аналитические счета) - в случае списания средств в оплату заключенных учреждением договоров (контрактов) на поставку товаров (работ, услуг);

020600000 «Расчеты по выданным авансам» (соответствующие аналитические счета) — в случае перечисления авансов поставщикам;

020106510 «Поступление денежных средств на аккредитивный счет» в случае перечисления денежных средств на аккредитивный счет;

030300000 «Расчеты по платежам в бюджеты» (соответствующие аналитические счета) - в случае перечисления сумм налогов, сборов;

020104510 «Поступления в кассу» - в случае списания средств со счета бюджета на получение наличных средств в кассу;

030403830 «Уменьшение кредиторской задолженности по удержаниям из заработной платы» - в случае списания средств со счета бюджета по удержаниям из заработной платы, безналичным перечислениям на счета по вкладам в кредитные организации, взносов по договорам добровольного страхования, членских профсоюзных взносов, по исполнительным листам;

020700000 « Расчеты с дебиторами по бюджетным кредитам »- суммы предоставленных из бюджета бюджетных кредитам;

030200000 « Расчеты с поставщиками и подрядчиками »- сумма предоставленных субсидий, субвенций и прочих текущих трансфертов;

030404000 « Внутренние расчеты между главными распорядителями и получателями средств »- суммы бюджетных средств, направленных распорядителем средств на счет получателя бюджетных средств в банке;

030100000 « Расчеты с кредиторами по долговым обязательств »- сумма погашения долговых обязательств.

По дебету соответствующих аналитических счетов счета 030405000 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов» в конце отчетного года осуществляется списание произведенных платежей в корреспонденции с кредитом счета 040103000 «Финансовый результат прошлых отчетных периодов».

Рассмотрим пример приобретения основных средств за счет бюджетного финансирования:

1.Перечислен аванс –22 тыс. руб.

Дебет 1 206 08 560

Кредит 1 304 05 310

2.Оприходование приобретаемых ОС – 100 тыс. руб.

Дебет 1 106 01 310

Кредит 1 302 17 730

3.Зачет полученного аванса – 22 тыс. руб.

Дебет 1 302 17 830

Кредит 1 206 08 660

4.Окончательный расчет- 78 тыс. руб.

Дебет 1302 17 830

Кредит 1 304 05 310

5.транспортные расходы – 2 тыс. руб.

Дебет 1 106 01 310

Кредит 1 302 07 730

6.Перевод в ОС –102 тыс. руб.

Дебет 1 101 01 310

Кредит 1 106 01 410

Аналогично оформляются операции по приобретению МЗ.

Также большое значение имеет ведение учета лимитов бюджетных обязательств.

Счета учета санкционирования расходов бюджета предназначены для ведения учета сумм ЛБО, принятых бюджетных обязательств, бюджетных ассигнований.

Для ведения учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств, бюджетных ассигнований предназначен счет 050000000 «Санкционирование расходов бюджета».

Бюджетный учет рассматриваемых объектов бюджетного учета ведется в разрезе следующих счетов:

0.501.00.000 «Лимиты бюджетных обязательств»;

0.502.01.000 «Принятые бюджетные обязательства по расходам»;

0.503.01.000 «Бюджетные ассигнования».

Счета предназначены для ведения учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств, бюджетных ассигнований.

Счета ведутся в течение финансового (бюджетного) года. Остатки по завершении финансового (бюджетного) года по счетам санкционирования расходов на следующий год не переходят.

У главного распорядителя средств бюджета подлежат учету бюджетные ассигнования, а также утвержденные и доведенные до получателей бюджетных средств, в том числе самому себе, лимиты бюджетных обязательств.

На основании уведомлений о лимитах бюджетных обязательств ЛБО (ф.0504822) он отражает в учете утвержденные суммы ЛБО, а также изменения, вносимые в них в течение текущего года. Количество записей по отражению утвержденных и доведенных им до распорядителей и получателей средств ЛБО зависит от разнообразия кодов функциональной классификации и количества соответствующих кодов операций сектора государственного управления.

При получении уведомления о выданных лимитах бюджетных обязательств от главных распорядителей (распорядителей) бюджетных средств через органы Федерального казначейства в бухгалтерском учете получателя необходимо произвести запись:

Дебет сч. 1.501.05.000 «Полученные лимиты бюджетных обязательств» (соответствующие счета аналитического учета)

Кредит сч. 1.501.03.000 «Лимиты бюджетных обязательств получателей бюджетных средств» (соответствующие счета аналитического учета).

При получении учреждением уведомления о лимитах бюджетных обязательств, которые предназначены для нижестоящих получателей бюджетных средств, в бухгалтерском учете нижестоящего получателя необходимо произвести запись:

Дебет сч. 1.501.05.000 «Полученные лимиты бюджетных обязательств (соответствующие счета аналитического учета)

Кредит сч. 1.501.06.000 «Лимиты бюджетных обязательств в пути» (соответствующие счета аналитического учета).

Когда уведомления о лимитах бюджетных обязательств передаются от вышестоящего получателя нижестоящему, в бухгалтерском учете последнего делается запись:

Дебет сч. 1.501.06.000 «Лимиты бюджетных обязательств в пути» (соответствующие счета аналитического учета)

Кредит сч. 1.501.03.000 «Лимиты бюджетных обязательств получателей бюджетных средств» (соответствующие счета аналитического учета).

Если получателем бюджетных средств (учреждением) получены невыясненные лимиты бюджетных обязательств, их необходимо отразить следующим образом:

Дебет сч.. 1.501.05.000 «Полученные лимиты бюджетных обязательств» (соответствующие счета аналитического учета)

Кредит сч. 1.501.07.000 «Лимиты бюджетных обязательств невыясненные» (соответствующие счета аналитического учета).

По мере выяснения полученных лимитов производится запись:

Дебет сч. 1.501.07.000 «Лимиты бюджетных обязательств невыясненные» (соответствующие счета аналитического учета)

Кредит сч. 1.501.03.000 «Лимиты бюджетных обязательств получателей бюджетных средств» (соответствующие счета аналитического учета).

Принятие учреждением бюджетного обязательства за счет средств бюджета, когда в соответствующем порядке оформлены платежные документы на оплату соответствующих договоров, сопровождается следующими бухгалтерскими записями:

Дебет сч. 1.501.03.000 «Лимиты бюджетных обязательств получателей бюджетных средств» (соответствующие счета аналитического учета)

Кредит сч. 1.502.01.000 «Принятые бюджетные обязательства текущего года» (соответствующие счета аналитического учета).

При отражении изменений утвержденных (полученных) лимитов бюджетных обязательств в течение финансового года суммы увеличения отражаются вышеприведенной проводкой, а уменьшения — обратной.

Дебетовый остаток по счету 1.501.01.000 «Утвержденные лимиты бюджетных обязательств» показывает сумму ЛБО, утвержденных (полученных) главному распорядителю с внесенными в них изменениями. Суммы ЛБО, доведенные главным распорядителем до распорядителя следующего уровня или непосредственно до получателя бюджетных средств, в соответствии с п. 232 Инструкции № 25н отражаются также на счете 1.501.02.000 «Лимиты бюджетных обязательств распорядителей бюджетных средств», а сама операция передачи отражается следующим образом:

Дебет 1.501.02.000 «Лимиты бюджетных обязательств распорядителей средств» (по соответствующим КОСГУ)

Кредит 1.501.04.000 «Переданные лимиты бюджетных обязательств» (по соответствующим КОСГУ).

У получателя бюджетных средств ведется учет лимитов бюджетных обязательств и принятых денежных обязательств.

Доведенные главным распорядителем (распорядителем) бюджетных средств до получателей суммы ЛБО по соответствующим счетам Плана счетов бюджетного учета отражаются следующим образом:

Дебет 1.501.03.000 «Лимиты бюджетных обязательств получателей бюджетных средств»

Кредит 1.501.05.000 «Полученные лимиты бюджетных обязательств».

Утвержденные лимиты бюджетных обязательств доводятся до нижестоящих распорядителей и получателей средств федерального бюджета через Федеральное казначейство. Копия расходного расписания главного распорядителя, заверенная органом федерального казначейства, прилагается к выписке из соответствующего лицевого счета, выдаваемой распорядителю или получателю, не позднее рабочего дня, следующего за днем поступления расходного расписания в орган федерального казначейства. А записи по принятию обязательств бюджетным учреждением — получателем средств производятся одновременно с проводками по их возникновению.

Например, если бюджетное учреждение приобретает объект основных средств, начисляет заработную плату работникам и т.д., то на определенном этапе формируется сумма соответствующей кредиторской задолженности:

Оприходован объект основных средств на склад

Дебет 1.106.01.310 «Увеличение капитальных вложений в основные средства»

Кредит 1.302.17.730 «Увеличение кредиторской задолженности по приобретению основных средств»

Одновременно уменьшена сумма полученных ЛБО на сумму принятых учреждением обязательств:

Дебет 1.501.03.310 «Лимиты бюджетных обязательств получателей бюджетных средств по приобретению основных средств»

Кредит 1.502.01.310 «Принятые бюджетные обязательства текущего года за счет приобретения основных средств» и т.д.

Похожие работы

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... адресности санаторно-курортного лечения. - Обеспечение санитарно-эпидемиологического благополучия населения. - Расширение вовлечения населения в систематические занятия физической культурой, спортом и туризмом. Особенности финансирования бюджетных учреждений образования Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета. Недостаток ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

0 комментариев