Социально-экономическое значение финансирования организаций социальной сферы

Санкционирование расходов бюджетов, их роль и значение

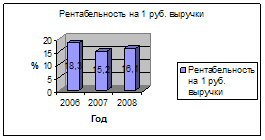

Организационно- экономическая характеристика Министерства экономического развития и торговли КБР

Разряд- код вида деятельности;

Учет внебюджетных источников финансирования

Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

Навигация

Учет внебюджетных источников финансирования

Финансирование бюджетных учреждений

109573

знака

0

таблиц

1

изображение

2.3 Учет внебюджетных источников финансирования

Учреждения расходуют бюджетные средства и средства, полученные за счет внебюджетных источников, по целевому назначению в соответствии с действующим законодательством и в меру выполнения мероприятий, предусмотренных сметами доходов и расходов, строго соблюдая финансово-бюджетную дисциплину и обеспечивая экономию материальных ценностей и денежных средств.

Бухгалтерский учет исполнения сметы доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников, ведется по плану счетов, предусмотренному настоящей Инструкцией, с составлением единого баланса по указанным средствам, и отдельного баланса по средствам, полученным за счет внебюджетных источников.

К целевым поступлениям на содержание некоммерческих организаций и ведение ими уставной деятельности, которые не учитываются при определении налоговой базы, относятся лишь те виды поступлений, которые указаны в ст. 251 НК РФ. В частности, не облагаются налогом на прибыль на основании пп. 14 п. 1, п. 2 ст. 251 НК РФ доходы, полученные в виде целевых поступлений из бюджета, целевые поступления, средства, поступившие безвозмездно от других организаций и физических лиц,

поступления в виде пожертвования, средства, которые получены на осуществление благотворительной деятельности.

Наиболее часто встречающейся ошибкой в оформлении дополнительного финансирования от юридических и физических лиц является указание в документах формулировок «спонсорский взнос», «спонсорская помощь» и им подобных. Судебно-арбитражная практика показывает, что слово «спонсор» часто употребляется в значении «рекламодатель». В п. 21 Информационного письма Президиума ВАС РФ № 37 указывается, что информация о спонсоре либо о товарах, соответствующая условиям спонсорского договора, является рекламой. Налоговая инспекция, на основании положений Закона «О рекламе», может квалифицировать такие поступления как подлежащие налогообложению. Согласно п. 9 ст. 3 указанного закона, если организация предоставляет имущество, результаты интеллектуальной деятельности, услуги, работы другим лицам на условиях распространения информации о ней, ее товарах получателем, то такая деятельность называется спонсорством. В результате спонсорский вклад признается платой за рекламу, а спонсор и спонсируемый соответственно – рекламодателем и рекламораспространителем.

Если спонсорская помощь оказывается на основании договора, которым предусмотрено, что бюджетное учреждение должно распространить информацию (рекламу) о спонсоре или его продукции, то такая помощь не является благотворительной. Расходы на оказание спонсорской помощи будут рекламными для спонсора, а для учреждения – выручкой от реализации рекламных услуг. Услуги, оказанные бюджетным учреждением на возмездной основе, являются реализацией, следовательно, доход, полученный от такой коммерческой деятельности, подлежит налогообложению. Доходами от коммерческой деятельности признаются доходы бюджетных организаций, получаемые от юридических и физических лиц по операциям реализации товаров, работ, услуг, имущественных прав, и внереализационные доходы (п. 1 ст. 321.1 НК РФ).

В то же время, если договором не предусмотрено, что учреждение – получатель взноса должно оказать спонсору рекламные услуги, то взнос можно не рассматривать как плату за рекламу, а расценивать в качестве пожертвования (просто неверные формулировки используются в договоре). При этом юридическое лицо должно оказывать такую помощь из чистой прибыли и не включать ее в расходы. Так, в Постановлении ФАС СЗО от 25.03.2002 № А26-5908/01-02-07/258 был сделан вывод о несоответствии действующему законодательству доводов ИМНС, привлекшей налогоплательщика к ответственности за неполную уплату налога на прибыль, при применении льготы по налогу на прибыль на основании того, что льгота применяется только для взносов на благотворительные цели, а сумма, перечисленная им образовательным учреждениям, в платежных документах названа спонсорской помощью.

Использование слова «пожертвование» должно производиться с учетом смысла, вкладываемого в это определение Гражданским кодексом РФ. Согласно ст. 582 ГК РФ пожертвование – это дарение вещи или права в общеполезных целях. Пожертвования можно делать гражданам, лечебным, воспитательным учреждениям, учреждениям социальной защиты и другим аналогичным организациям, благотворительным, научным и учебным учреждениям, фондам, музеям и другим учреждениям культуры, общественным и религиозным организациям, иным некоммерческим организациям в соответствии с законом, а также государству и другим субъектам гражданского права, указанным в ст. 124 ГК РФ (то есть Российской Федерации, субъектам РФ: республикам, краям, областям, городам федерального значения, автономным областям, автономным округам, а также городским, сельским поселениям и другим муниципальным образованиям).

По договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Исходя из норм ст. 130 ГК РФ следует, что к движимым вещам относятся и деньги. Поэтому пожертвование денежной суммы соответствует действующему законодательству. А если в договоре сформулировано «дарение на нужды бюджетного учреждения, на его уставную деятельность», то можно говорить о факте пожертвования – дарении в общеполезных целях.

В то же время если жертвователь дарит имущество юридическому лицу, то он имеет право выдвинуть условия по использованию переданного им имущества по определенному назначению (п. 3 ст. 582 ГК РФ). Нарушение этой обязанности может повлечь отмену пожертвования. Чтобы использовать это имущество по иному назначению, необходимо получить согласие жертвователя.

Главное отличие пожертвования от обычного дарения состоит в целевом назначении передаваемого имущества. Поэтому, например, образовательное учреждение, принимая пожертвование, для которого установлено определенное назначение, должно вести обособленный учет всех операций по использованию пожертвованного имущества.

Приведем примеры формулировок, которые можно использовать при пожертвованиях:

– «пожертвование на развитие материальной базы», «пожертвование на ремонт учреждения», «пожертвование на приобретение оборудования». В этих случаях надо отслеживать целевое использование полученного имущества и вести обособленный учет всех операций с ним;

– «пожертвование учреждению культуры», «пожертвование на нужды учреждения культуры», «пожертвование на ведение уставной деятельности учреждения здравоохранения», «пожертвование на развитие учреждения образования». В таких случаях это дарение в общеполезных целях, которое не требует специального отслеживания целевого использования, так как практически любое направление будет целевым. А раздельный учет пожертвований от бюджетных средств в бюджетном учете осуществляется автоматически (код вида деятельности «2» в счетах учета). В то же время во избежание проблем с налоговыми органами в налоговом учете пожертвования должны отражаться отдельно от доходов от предпринимательской и иной приносящей доход деятельности, также отражаемых на счетах с кодом вида деятельности «2».

Пожертвование может быть совершено устно. Однако действующее законодательство предписывает в определенных случаях заключать договор в письменной форме, несоблюдение которой влечет недействительность договора.

Письменная форма обязательна, если:

– дарителем является юридическое лицо и стоимость дара превышает пять МРОТ[3] (то есть 500 рублей);

– предметом пожертвования является объект недвижимости (договор дарения недвижимого имущества подлежит обязательной государственной регистрации в порядке, установленном ст. 4 Федерального закона № 122-ФЗ);

– договор содержит обещание дарения в будущем.

Гражданин, в отличие от организации, может пожертвовать бюджетному учреждению имущество стоимостью более пяти МРОТ без заключения договора. Но при оформлении расчетно-платежных документов и отражении операций в бухгалтерском учете должно быть использовано именно понятие «пожертвование». А сведения о жертвователе нужно указать в первичном документе – приходном ордере, акте приемки-передачи.

Договор дарения (пожертвования), заключенный с нарушением установленных запретов, не действителен как не соответствующий закону (ст. 168 ГК РФ).

Также следует иметь в виду, что согласно ст. 575 ГК РФ дарение (пожертвование) запрещается в случае, если:

договор от имени малолетних и граждан, признанных недееспособными, заключается их законными представителями (опекунами);

совершается работникам лечебных, воспитательных учреждений, учреждений социальной защиты и других аналогичных учреждений гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан;

совершается в отношении государственных служащих и служащих органов муниципальных образований в связи с их должностным положением или в связи с исполнением ими служебных обязанностей;

сторонами договора дарения являются коммерческие организации.

Указанные запреты не распространяются на случаи, когда в качестве дара передаются обычные подарки, стоимость которых не превышает пяти МРОТ.

Вариант с пожертвованиями является наиболее оптимальным способом получения дополнительного финансирования для бюджетных учреждений, однако в случае перевода всех внебюджетных поступлений на учет в казначейство и зачисления доходов от приносящей доход деятельности распоряжаться этими средствами становится затруднительно.

Предполагается принятие изменений в Бюджетный кодекс РФ (дополнение ст. 41 БК РФ), в соответствии с которыми средства безвозмездных поступлений и иной приносящей доход деятельности при составлении, утверждении, исполнении бюджета и составлении отчетности о его исполнении включаются в состав доходов бюджета. Согласно действующему бюджетному законодательству все пожертвования должны включаться в смету доходов и расходов бюджетного учреждения. Тем самым они должны быть запланированы (что в случае с пожертвованиями, а не с их имитацией, весьма проблематично), расходование также должно производиться строго по смете.

В результате более оптимальным вариантом становится иная схема дополнительного финансирования бюджетного учреждения – через самостоятельную некоммерческую организацию Попечительский совет бюджетного учреждения (далее – Попечительский совет). Организационно-правовая форма такой организации может быть различна – одна из возможных форм некоммерческой организации. В зависимости от организационно-правовой формы денежные средства в Попечительский совет могут поступать в виде пожертвований или членских, целевых и иных взносов. Данные средства у этой организации не облагаются налогом на прибыль (естественно, при условии их целевого использования). А уже Попечительский совет может оплачивать приобретение товаров, работ услуг за бюджетное учреждение (это указывается в качестве одной из целей деятельности некоммерческой организации). В необходимых случаях возможна также передача приобретенных материальных ценностей (да и денежных средств тоже) в виде пожертвования учреждению. Являясь юридическим лицом, Попечительский совет может аккумулировать денежные средства на развитие бюджетного учреждения на своем расчетном счете, не отчитываясь об их использовании перед чиновниками казначейства.

При решении вопроса о выборе организационно-правовой формы Попечительского совета следует учитывать целый ряд факторов: программно-стратегические цели; возможный состав учредителей, наличие налоговых льгот; имидж той или иной формы в массовом общественном сознании; возможность привлечения дополнительного финансирования; возможность ликвидации организации по решению учредителей; право на занятие предпринимательской деятельностью; обязательность аудита; возможность признания организации несостоятельной (банкротом); сложность управления и некоторые другие.

Похожие работы

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... адресности санаторно-курортного лечения. - Обеспечение санитарно-эпидемиологического благополучия населения. - Расширение вовлечения населения в систематические занятия физической культурой, спортом и туризмом. Особенности финансирования бюджетных учреждений образования Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета. Недостаток ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

0 комментариев