Социально-экономическое значение финансирования организаций социальной сферы

Санкционирование расходов бюджетов, их роль и значение

Организационно- экономическая характеристика Министерства экономического развития и торговли КБР

Разряд- код вида деятельности;

Учет внебюджетных источников финансирования

Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

Навигация

Социально-экономическое значение финансирования организаций социальной сферы

Финансирование бюджетных учреждений

109573

знака

0

таблиц

1

изображение

1.1 Социально-экономическое значение финансирования организаций социальной сферы

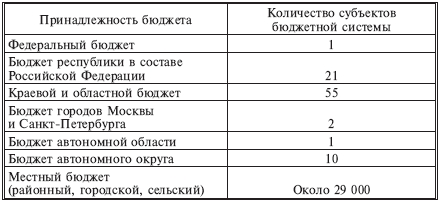

Центральное место в финансовой системе любого государства занимает государственный бюджет - это используемый правительством денежный фонд для финансирования своей деятельности, с помощью которого государство влияет на экономические процессы. Государственный бюджет взаимодействует с другими звеньями финансовой системы, осуществляя перераспределение средств в пользу нуждающихся фондов (как правило, путем передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам).

Бюджет оказывает огромное влияние на общественное производство, выступая ускорителем, а иногда - тормозом социально-экономического развития общества. При переходе к рыночной экономике он не утрачивает своей активной роли и может стать важным фактором успешного осуществления экономических и социальных преобразований. Бюджет может существенно менять сложившиеся народнохозяйственные пропорции, положительно влиять на отраслевую и территориальную структуры обществ, производства. Через налоги, налоговые льготы, бюджетное финансирование можно изменять деятельность хозяйствующих субъектов, направив ее на быстрое обновление производств, потенциала, ускорение НТП, рост рентабельности и т.д. В условиях рынка именно бюджет призван оказывать помощь государству в проведении социально значимых реформ (пенсионной, образовательной и др.), нивелировать социальные последствия расслоения граждан по материальному положению. Бюджет как финансовый документ отражает результаты планового образования и расходования конкретных денежных средств. Он ежегодно разрабатывается исполнительными и утверждается законодательными (представительными) органами государственной власти и местного самоуправления. Составляется бюджет в форме баланса доходов и расходов, показатели которого отображают предполагаемое (предусматриваемое) движение средств. Бюджетная система Российской Федерации состоит из трех звеньев и включает в себя:

- федеральный бюджет;

- бюджеты субъектов РФ (21 республиканский бюджет в составе Российской Федерации, 55 краевых и областных бюджетов, городские бюджеты Москвы и Санкт- Петербурга, 10 окружных бюджетов автономных округов, бюджет автономной Еврейской области);

- местные бюджеты (около 29 тысяч местных бюджетов: городских, районных, поселковых, сельских).

Таблица 1

Структура бюджетной системы Российской Федерации

В нашем государстве существует большое количество организаций, которые финансируются за счет бюджетов разного уровня. Получателями бюджетных средств в основном являются бюджетные учреждения, которые напрямую зависят от своевременного и полного бюджетного финансирования в соответствии с бюджетной росписью на год.

Главный распорядитель средств федерального бюджета - орган государственной власти Российской Федерации, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, а также наиболее значимое бюджетное учреждение науки, образования, культуры, здравоохранения и средств массовой информации. Главные распорядители средств федерального бюджета включаются в ведомственную классификацию расходов федерального бюджета.

Распорядитель бюджетных средств - орган государственной власти или орган местного самоуправления, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств.

Расходы государственного бюджета - это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению.

Через бюджетные расходы финансируются бюджетополучатели – организации производственной и непроизводственной сферы, являющиеся получателями или распорядителями бюджетных средств. Бюджет определяет только размеры бюджетных расходов по статьям затрат, а непосредственные расходы осуществляют бюджетополучатели. Кроме того, за счет бюджета происходит перераспределение бюджетных средств по уровням бюджетной системы через дотации, субвенции, субсидии и бюджетные ссуды. Расходы бюджета носят в основном безвозвратный характер. На возвратной основе могут предоставляться только бюджетные кредиты и ссуды.

Осуществление расходов бюджета достигается при помощи бюджетного финансирования. Под ним понимается система предоставления денежных средств предприятиям, организациям и учреждениям на проведение мероприятий, предусмотренных бюджетом. Бюджетное финансирование базируется на определенных принципах, характеризуется специфическими формами и методами предоставления средств. Принцип, форма и методы бюджетного финансирования выступают составными элементами самой системы, влияют на результативность ее функционирования.

Важную роль в организации рациональной системы бюджетного финансирования играют, прежде всего, принципы финансирования. К числу этих принципов относятся:

--получение максимального эффекта при минимуме затрат. Бюджетные средства должны предоставляться лишь при условии обеспечения наибольшей результативности от их использования. Этот эффект может выражаться, с одной стороны, в решении различных задач социально-экономического развития страны, а с другой - в обратном притоке в бюджет денежных средств за счет роста доходов получателей бюджетных ассигнований;

--целевой характер использования бюджетных ассигнований. Юридические лица получают средства из бюджета только на основе утвержденного бюджета, причем на заранее обусловленные цели. Строгое соблюдение этого принципа препятствует неэффективному использованию бюджетных ассигнований;

--предоставление бюджетных средств в меру выполнения производственных и других показателей и с учетом использования ранее отпущенных ассигнований. Зависимость бюджетного финансирования от выполнения показателей позволяет финансовым органам осуществлять действенный и эффективный контроль за деятельностью предприятий, организаций и учреждений;

--безвозвратность бюджетных ассигнований. Предоставление средств без условия их обязательного возврата в государственный бюджет.

В области расходов бюджета до сих пор имеют место существенные недостатки: бюджетные средства используются недостаточно эффективно, широко распространена практика нецелевого расходования бюджетных средств. Бюджетные расходы не решают многих насущных проблем социальной политики. Не организовано на должном уровне перераспределение расходов в пользу социально незащищенных слоев населения. Продолжается списание долгов в аграрном секторе.

Основные задачи в области бюджетных расходов:

- сократить число федеральных целевых программ, обеспечить концентрацию средств бюджета на наиболее эффективных и социально значимых проектах;

- снизить расходы на содержание государственного аппарата;

- повысить эффективность использования ассигнований на национальную оборону и оборонный комплекс, концентрируя их на решении социальных проблем, конверсии и перспективных научно-исследовательских работах;

- снизить уровень дотаций отдельным отраслям;

- усилить контроль за использованием бюджетных средств;

- обеспечить приоритетное финансирование расходов на науку, культуру, медицинское обслуживание, образование.

Система расходов федерального бюджета учитывает все общегосударственные потребности финансирования которых является исключительной прерогативой государства.

Основная часть бюджетных средств выделяется приоритетным отраслям народного хозяйства, к которым относятся топливная промышленность, энергетика, сельское хозяйство и транспорт. Кроме того, часть расходов в процессе их планирования и финансирования выделяются в специальные группы. Появление таких расходов, как правило, связано с разработкой государством целевых программ.

На финансирование производства направляется около 20% расходов бюджета, основной объем занимают дотации и инвестиционные кредиты на конкурсной основе.

Наряду с безвозмездным бюджетным финансированием в настоящее время начало развиваться кредитование предприятий посредством выдачи бюджетных ссуд.

Бюджетные ссуды занимают промежуточное положение между кредитами коммерческих банков и бюджетными ассигнованиями. С одной стороны эти ссуды выдаются с условием возвратности и в ряде случаев они бывают платными, а с другой стороны, проценты по этим ссудам либо не взимаются, либо значительно ниже, чем кредиты банков. Выдаются такие ссуды в основном по специальным распоряжениям Правительства Р.Ф. на выполнение целевых программ развития.

Другое направление расходования это привлечение иностранных инвестиций, но в современных условиях этот процесс затруднен, в связи с экономической нестабильностью и несовершенством налогового законодательства.

Развитие агропромышленного комплекса приоритетное направление экономики любого типа.

Расходы на социально-культурные мероприятия связаны с выполнением государством его социальных функций.

Эти средства подразделяются на следующие основные группы:

· народное образование и профессиональная подготовка кадров;

· культура, искусство и средства массовой информации;

· здравоохранение;

· физическая культура и спорт;

· социальное обеспечение (включая средства, передаваемые в Пенсионный фонд Р.Ф.).

Расходы на социально-культурные мероприятия определяются на основе принципов сметного порядка планирования. Финансируются эти расходы по конкретным мероприятиям и видам затрат. Объем расходов определяется на основе взаимосвязанных друг с другом смет, разрабатываемых в учреждениях непроизводственной сферы и расчетов ассигнований, составляемых в финансовых органах. В основу расчетов кладутся показатели деятельности учреждений, характеризующие обслуживающие контингенты (количество учащихся, учетных групп, классов, число коек, проведенных операций и т.д.). При этом учитывается время функционирования в течение года. Эти показатели служат расчетными единицами. Денежный расход на расчетную единицу устанавливается по норме, обеспечивающей функционирование и развитие бюджетного учреждения.

В соответствии с законодательством Р.Ф. сфера образования признана приоритетной.

Компетенцией субъектов федерации является формирование их бюджетов в части расходов на образование и установление региональных нормативов финансирования образования. В компетенции местных органов самоуправления находится формирование местных бюджетов и фондов развития образования, разработка и принятие нормативов местного финансирования образования.

Схема финансирования государственного и муниципального образовательного учреждения определяется типовым положением о типе и виде общеобразовательного учреждения. Нормативы финансирования негосударственных учреждений не могут быть ниже аналогичных государственных, расположенных на данной территории. Могут привлекаться дополнительные финансовые ресурсы за счет предоставления платных услуг. Такое привлечение не ведет к снижению нормативов и размеров финансирования из бюджета учредителя. Деятельность образовательного учреждения в рамках оказания платных услуг не относится к предпринимательской, так как эти услуги не могут быть оказаны в замен основной деятельности. Образовательные учреждения вправе вести предпринимательскую деятельность: по сдаче в аренду имущества, по торговле оборудованием, по оказанию посреднических услуг, по долевому участию в деятельности других учреждений, по приобретению ценных бумаг и доходов по ним, по ведению других операций приносящих доход.

Расходы бюджетной системы на социальное обеспечение включает в себя: выплату государственных пенсий по старости, пенсии и пособия военнослужащим срочной службы и их семьям, пособия на детей до 6 лет, пособия одиноким матерям и другие.

Государственное управление финансового пенсионного обеспечения осуществляет пенсионный фонд Р.Ф. являющийся самостоятельным финансово-кредитным учреждением, денежные средства которого находятся в государственной собственности Р.Ф.

Значительная сумма расходов бюджета направляется на содержание домов интернатов, содержание престарелых инвалидов, врачебно-трудовые экспертизы, протезирование и другие мероприятия. Предусматривается реализация целевых программ «дети инвалиды», «дети сироты», планирование семей помимо бюджетных ассигнований, на эти цели в социальной сфере существует ряд внебюджетных фондов: пенсионный фонд, фонд социального страхования, государственный фонд занятости населения, федеральный фонд социальной поддержки населения, кроме того предусматривается дополнение адресных бюджетных ассигнований федерального бюджета ресурсами территориальных бюджетов.

Расходы бюджетной системы на здравоохранение. Развитие здравоохранения предусматривает его поэтапное реформирование, введение многоканальности финансирования, выделения лечебным учреждениям средств в зависимости от объема и качества осуществляемых медицинских услуг.

Самостоятельной группой расходов бюджета является финансирование науки.

Финансирование научных учреждений осуществляется в сметном порядке. Во всех учреждениях составляются сметы расходов по каждой конкретной теме. Порядок планирования и финансирования расходов аналогичен методике, применяемой по расходам на социально-культурные потребности.

Приоритетными направлениями финансирования научно-технических и инновационных программ являются:

· организация высокоэффективных процессов по производству продовольствия и для переработки продукции отраслей АПК;

· борьба с наиболее распространенными болезнями;

· создание экологически чистых, ресурсосберегающих технологий в энергетике, строительстве, сельском хозяйстве и промышленности.

При этом предусмотрен программно-целевой подход к планированию и финансированию науки, бюджетные средства, предусмотренные на финансирование проекта направляются непосредственно исполнителем на конкурсной основе, творческим коллективам или группам отдельных ученых, что позволяет повысить уровень заработной платы наиболее квалифицированной части научных работников и улучшить техническое оснащение исследований, имеющих первостепенное значение для развития науки и экономики.

Расходы на оборону вытекают из функций государства. Общий размер и уровень расходов на оборону зависит от различных внутренних и внешних факторов: международной обстановки; протяженности и характера границ, обусловленных размерами территории страны; современного развития военного дела и состояния технического оснащения армии и флота; экономических возможностей страны.

Расходы на оборону хотя и являются необходимыми, носят непроизводительный характер, а потому государство стремится создать путем проведения миролюбивой внешней политики такие условия, при которых появляется возможность сокращать военные расходы.

В 2008 году на реализацию инвестиционных проектов социального комплекса будут направлены капитальные вложения в размере 176,1 млрд. рублей, или 30,6% средств, предусмотренных федеральной адресной инвестиционной программой, что на 6,3 млрд. рублей меньше, чем в 2007 году. Сокращение объемов государственных капитальных вложений связано с тем, что согласно новой бюджетной политике в рамках внепрограммной части ФАИП будут в основном финансироваться переходящие объекты региональной и муниципальной собственности, а софинансирование вновь начинаемых объектов в субъектах Российской Федерации будет осуществляться за счет средств Федерального фонда софинансирования расходов.

В 2009 году на эти цели планируется направить средства в размере 158,1 млрд. рублей (28,2% от общего объема средств), в 2010 году – 153,9 млрд. рублей (39,2%).

В рамках социального комплекса финансируются мероприятия по обеспечению жильем населения, модернизации коммунальной инфраструктуры, развитию здравоохранения, образования, сохранению культурного наследия.

Среди важнейших объектов социального комплекса следует отметить:

- Центральный научно-исследовательский рентгенорадиологический институт и НИИ кардиологии имени Алмазова в Санкт-Петербурге, объекты Российской академии медицинских наук;

- реконструкцию Большого и Малого театров, МХАТ имени Чехова, строительство 2-ой сцены Мариинского театра в Санкт- Петербурге;

- строительство IV Гуманитарного корпуса МГУ.

Также в 2008–2010 годах будет продолжено строительство линий метрополитенов в 11 городах.

Огромную роль расходы бюджетов всех уровней играют в решении социальных проблем, которые принимали наиболее радикальные формы в нашей стране, а во времена перехода к рынку вновь обострились. Повышению роли расходов бюджетов в социальных процессах способствует кардинальное изменение бюджетного механизма финансирования учреждений социальной сферы. Известно, что за счет бюджетных средств финансируются многие необходимые отрасли социального обслуживания населения – просвещение, здравоохранение, социальное обеспечение. Растущие социально-культурные потребности граждан призвано необходимым обеспечивать даже за счет дефицитного финансирования, ведь с ростом числа функций, которые берет на себя государство, растут и государственные расходы. Общепринятым является факт, что в перспективе роль федерального бюджета в социальных процессах будет усиливаться. Это объясняется тем, что именно средства бюджета (в совокупности с внебюджетными фондами) являются финансовой базой осуществления социальных преобразований, перехода на качественно новый, более высокий уровень социального обслуживания населения.

В непроизводственной сфере бюджетное финансирование должно шире использоваться, с одной стороны, для поддержания достигнутого уровня социально-культурного обслуживания населения, а с другой - для достижения оптимальной структуры отраслей с учетом социальных приоритетов.

1.2 Связь бюджетного учета с программно- целевым планированием и бюджетированием, ориентированным на результат

В целях повышения эффективности функционирования бюджетной сферы Правительством РФ были разработаны Принципы реструктуризации бюджетного сектора в Российской Федерации, где обозначены основные направления реформирования бюджетного сектора:

1. Оптимизация действующей сети получателей бюджетных средств.

2. Уточнение правового статуса и реорганизация бюджетных учреждений.

3. Переход к новым формам финансового обеспечения предоставления государственных (муниципальных) услуг.

4. Внедрение методов формирования бюджета, ориентированного на результат. То есть выполнение одного из принципов бюджетной системы Российской Федерации эффективности и экономности использования бюджетных средств (статья 34 БК РФ). Он означает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Выполнение этих задач невозможно без реформы бюджетного учета.

Реформирование в первую очередь направлено на выполнение требований Бюджетного Кодекса и Бюджетного послания Президента РФ. К ним относятся:

- принцип эффективности и экономности использования бюджетных средств, упомянутый выше (статья 34 БК РФ);

- интеграция Плана счетов с бюджетной классификацией (Бюджетное послание Президента РФ);

- объединение учета кассовых операций по исполнению бюджета и учета в бюджетных учреждениях по методу начислений (Бюджетное послание Президента РФ);

- предписание статьи 240 БК РФ - все доходы бюджета, источники финансирования дефицита бюджета, расходы бюджета, а также операции, осуществляемые в процессе исполнения бюджета, подлежат бюджетному учету, основывающемуся на едином Плане счетов.

В основу бюджетной реформы положены принципы управления по результатам:

1. среднесрочное финансовое планирование ( 3 года );

2. реорганизация бюджетных учреждений, то есть формирование бюджетной сети в соответствии с задачами в новых условиях;

3. новой формы бюджетного финансирования;

4. бюджетирование по целям и результатам ( бюджетно-целевое планирование, как предоставление средств под определенную программу, для достижения определенных результатов);

5. учет и отчетность по международным стандартам.

Ядро новой организации бюджетного процесса- бюджетирование, ориентированное на финансовый результаты в рамках среднесрочного финансового планирования.

Одно из направлений бюджетной реформы- переход от сметного планирования к программно- целевому.

Бюджетные учреждения расходуют бюджетные средства исключительно на:

- оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

- перечисление страховых взносов в государственные внебюджетные фонды;

- трансферты населению, выплачиваемые в соответствии с федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления;

- командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

- оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

Согласно БК РФ финансирование бюджетных учреждений производится по утвержденным сметам. Смета представляет документированный план поступления и расходования денежных средств на финансирование затрат обычной деятельности организаций. Отсюда порядок планирования и финансирования расходов бюджетных учреждений называется сметным. Показатели смет находят отражение в бюджетном бухгалтерском учете, по ним бухгалтерия учреждения контролирует целевое и нормативное использование бюджетных средств.

Смета является частью финансовых планов и по форме представляет собой особый вид плана, определяющего объем, целевое направление и поквартальное распределение средств, отпускаемых на содержание бюджетных учреждений и осуществление централизованных мероприятий в течение бюджетного года. Сметы бюджетных учреждений, не имеющих других доходов кроме бюджетного финансирования, предусматривают только расходы, тем самым, выражая односторонний характер их отношений с бюджетом.

Сметное планирование осуществляется по видам расходов, определяемых статьями бюджетной классификации (заработная плата, хозяйственные расходы; расходы на питание; приобретение медикаментов и перевязочных средств и др.). Планирование и финансирование предполагает экономное и целесообразное расходование бюджетных средств.

В соответствии с Концепцией реформирования бюджетного процесса дальнейшее развитие планирования бюджетных расходов предполагает формирование и включение в бюджетный процесс процедуры оценки результативности бюджетных расходов, поэтапный переход от сметного планирования и финансирования расходов к бюджетному планированию, ориентированному на достижение конечных общественно значимых и измеримых результатов.

В отличие от сметного программно-целевое бюджетное планирование обеспечивает направление и использование бюджетных ресурсов на достижение общественно значимых, количественно измеримых результатов деятельности администраторов бюджетных средств с одновременным мониторингом и контролем результатов, а также качества внутриведомственных процедур финансового менеджмента.

Согласно п. 3 ст. 161 БК РФ в смете доходов и расходов отражаются все доходы бюджетного учреждения, получаемые как из бюджета и государственных внебюджетных фондов, так и от предпринимательской деятельности, в том числе и от оказания платных услуг. Таким образом, бюджетное учреждение отдельно составляет смету доходов и расходов по бюджетной деятельности, по деятельности, приносящей доход, и по средствам, полученным из государственных внебюджетных фондов (средствам ФОМС).

Рассмотрим порядок составления сметы доходов и расходов по уставной (бюджетной) деятельности.

Механизм составления сметы доходов и расходов по бюджетной деятельности несложен. В соответствии со ст. 221 БК РФ в течение 10 дней со дня получения уведомления о бюджетных ассигнованиях бюджетное учреждение обязано составить и представить на утверждение вышестоящего распорядителя бюджетных средств смету доходов и расходов по установленной форме. В течение 5 дней со дня представления бюджетным учреждением сметы главный распорядитель (распорядитель) бюджетных средств ее утверждает. Смета доходов и расходов бюджетного учреждения, являющегося главным распорядителем бюджетных средств, утверждается руководителем главного распорядителя бюджетных средств.

Таким образом, смета доходов и расходов дублирует выделенные бюджетополучателю бюджетные ассигнования, не отражая его реальных потребностей в бюджетных ресурсах по тому или иному виду экономической классификации расходов бюджета. Принимая во внимание то, что согласно Концепции реформирования бюджетного процесса в РФ в 2004 - 2006 гг., которая была утверждена Постановлением Правительства РФ от 22.05.2004 N 249 "О мерах по повышению результативности бюджетных расходов", средства бюджета должны расходоваться эффективно и результативно. Такой порядок составления сметы доходов и расходов препятствует отражению действительной потребности получателей бюджетных средств в бюджетных ресурсах и эффективному расходованию бюджетных средств.

По нашему мнению, смета доходов и расходов должна отражать объем необходимых бюджетному учреждению в текущем финансовом году бюджетных ресурсов, вне зависимости от того, соответствуют ли эти расходы выделенным бюджетным ассигнованиям. Составленная таким образом смета расходов позволит главному распорядителю скорректировать объем бюджетных ассигнований в разрезе статей бюджетной классификации в начале финансового года и будет способствовать их рациональному расходованию.

На сегодняшний день соответствие реальной потребности в бюджетных ресурсах и объема выделенных бюджетных ассигнований достигается путем внесения корректировок в первоначально доведенный объем бюджетных ассигнований. Так, получатель бюджетных средств направляет своему главному распорядителю (распорядителю) мотивированную просьбу о перераспределении бюджетных ассигнований между статьями бюджетный классификации (в соответствии с возникшей потребностью) или о выделении дополнительных ресурсов по определенной статье бюджетной классификации. В случае если главный распорядитель (распорядитель) бюджетных средств удовлетворит просьбу, в смету доходов и расходов бюджетного учреждения вносятся соответствующие изменения (п. 6 ст. 158 БК РФ).

Доводя до подведомственных ему получателей бюджетных средств в начале года объем бюджетных ассигнований, главный распорядитель бюджетных средств ориентируется не только на объем выделенных ему из бюджета ресурсов, но и на проекты сметы доходов и расходов, составленные каждым получателем бюджетных средств в прошлом году. Проект сметы доходов и расходов - заявка, которая составляется бюджетным учреждением на очередной финансовый год и рассчитывается исходя из прогнозируемых объемов предоставления государственных или муниципальных услуг и установленных нормативов финансовых затрат на их предоставление, а также с учетом исполнения сметы доходов и расходов отчетного периода. В ходе составления проекта сметы тщательно проверяются основные показатели работы учреждения, целесообразность включаемых в смету расходов, установленные нормы и режим экономии бюджетных средств. Сроки составления и представления проекта сметы доходов и расходов по бюджетной деятельности в зависимости от ведомства различны. Так, проекты сметы доходов и расходов на следующий финансовый год учреждения, относящиеся к силовым министерствам и ведомствам, представляют, как правило, в марте - апреле текущего финансового года. Очевидно, что при таком длительном временном отрыве предусмотреть в проекте реальную потребность учреждения в финансовых ресурсах очень сложно. Поэтому на практике возникает несоответствие сметы и ее проекта фактическому расходу бюджетных ресурсов.

При необходимости в течение финансового года учреждение может вносить уточнения в смету доходов и расходов. Порядок внесения изменений устанавливает главный распорядитель средств федерального бюджета.

Таким образом, смета бюджетного учреждения - это документ, определяющий объем, целевое направление и поквартальное распределение бюджетных ассигнований на расходы учреждения.

Похожие работы

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... адресности санаторно-курортного лечения. - Обеспечение санитарно-эпидемиологического благополучия населения. - Расширение вовлечения населения в систематические занятия физической культурой, спортом и туризмом. Особенности финансирования бюджетных учреждений образования Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета. Недостаток ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

0 комментариев