Социально-экономическое значение финансирования организаций социальной сферы

Санкционирование расходов бюджетов, их роль и значение

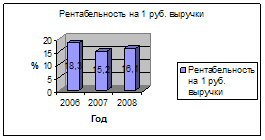

Организационно- экономическая характеристика Министерства экономического развития и торговли КБР

Разряд- код вида деятельности;

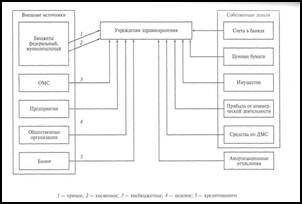

Учет внебюджетных источников финансирования

Бюджетный кредит как форма финансирования бюджетных расходов: особенности учета расчетов

Навигация

Санкционирование расходов бюджетов, их роль и значение

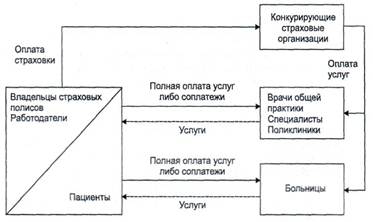

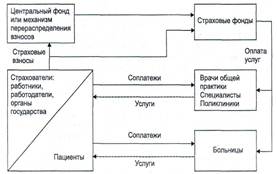

Финансирование бюджетных учреждений

109573

знака

0

таблиц

1

изображение

1.3 Санкционирование расходов бюджетов, их роль и значение

Одним из принципов, заложенных в основу бюджетной системы Российской Федерации, является принцип адресности и целевого характера бюджетных средств, который означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их финансирование конкретных целей. Согласно статьи 250 БК РФ получатели бюджетных средств имеют право принимать обязательства по осуществлению расходов и перечислению платежей только в пределах доведенных до них лимитов бюджетных обязательств (ЛБО). Чтобы денежные обязательства, принятые бюджетным учреждением, соответствовали доведенным до него ЛБО, необходимо вести учет санкционирования расходов.

Цель введения процедуры санкционирования при исполнении расходов федерального бюджета — исключение принятия к финансированию расходов, не предусмотренных утвержденным федеральным законом о федеральном бюджете и не обеспеченных поступлениями доходов и средствами заимствований федерального бюджета. В целом процедура санкционирования расходов федерального бюджета установлена ст. 247 БК РФ.

Этапами санкционирования являются:

1. Составление и утверждение бюджетной росписи;

2. Утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет доходов и расходов распорядителям и получателям бюджетных средств.

3. Утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и получателей бюджетных средств.

4. Принятие денежных обязательств получателями бюджетных средств.

5. Подтверждение и выверка исполнения денежных обязательств в рамках казначейской системы исполнения бюджета.

Порядок и правила санкционирования расходов федерального бюджета устанавливаются Министерством финансов в соответствии с Бюджетным кодексом. В настоящее время они регламентируются приказом Минфина России от 10.07.2003 № 50н «Об утверждении Порядка организации работы по доведению через органы Федерального казначейства объемов бюджетных ассигнований, лимитов бюджетных обязательств и объемов финансирования расходов федерального бюджета» (в ред. от 27.12.2004 № 125н).

Исполнение бюджета по расходам осуществляется в пределах фактического наличия бюджетных средств на едином счете соответствующего бюджета. И в соответствии со ст. 215.1 БК РФ: исполнение федерального бюджета, бюджета субъекта РФ, местного бюджета обеспечивают соответственно Правительство РФ, высший исполнительный орган государственной власти субъекта РФ, местная администрация; исполнение бюджета организуют соответствующие финансовые органы; кассовое обслуживание исполнения бюджетов бюджетной системы РФ с 2006 года осуществляет только Федеральное казначейство.

Согласно ст. 225 БК РФ получатели бюджетных средств имеют право на принятие денежных обязательств по осуществлению расходов и платежей в пределах доведенных до них лимитов бюджетных обязательств. Бюджетный кодекс содержит два вида обязательств, возникающих в процессе расходования средств бюджетов, — денежные обязательства (статьи 225, 226 БК РФ) и бюджетные обязательства (ст. 222 БК РФ).

В соответствии со ст. 222 БК РФ бюджетное обязательство — это признанная органом, исполняющим бюджет, обязанность совершить расходование средств соответствующего бюджета в течение определенного срока, возникающая в соответствии с законом о бюджете и со сводной бюджетной росписью.

Следует отметить, что в 2008 г. порядок ведения сводной бюджетной росписи несколько изменился [12]. Выделим основные изменения, касающиеся порядка ведения сводной бюджетной росписи:

- в росписи нет квартального распределения ассигнований;

- распорядители и получатели средств федерального бюджета, находящиеся в ведении главного распорядителя средств федерального бюджета, получают не квартальный, а годовой объем финансирования расходов.

Таким образом, отсутствие квартального распределения ассигнований значительно облегчит технологию ведения росписи и у главных распорядителей средств федерального бюджета; доведение годовых объемов финансирования в начале года снимет ограничения в деятельности главных распорядителей и получателей бюджетных средств.

Денежным обязательством является заключение получателем бюджетных средств договоров с поставщиками товаров, работ, услуг в соответствии с требованиями гражданского законодательства. Это следует из положений ст. 225 БК РФ, в которой сказано, что получатели бюджетных средств принимают денежные обязательства путем составления платежных и иных документов, необходимых для совершения расходов и платежей. Таким образом, смыслом процедуры принятия денежных обязательств является факт заключения договоров с поставщиками товаров, работ и услуг в соответствии с требованиями Гражданского Кодекса.

Получатель бюджетных средств, формально принимая денежные обязательства от своего имени, обязуется не за счет своих собственных средств, а за счет соответствующего бюджета. Эта процедура порождает обязательство соответственно у Российской Федерации, субъекта РФ или муниципального образования. Поэтому БК РФ предусмотрено, что в отличие от денежного бюджетное обязательство возникает при наличии предусмотренных на эти цели расходов в соответствующем бюджете, сводной бюджетной росписи. А для осуществления кассового расхода по бюджетным обязательствам необходимо наличие утвержденных и доведенных лимитов бюджетных обязательств у получателя бюджетных средств.

С 1 января 2009 г. для оплаты денежных обязательств бюджетные учреждения должны представлять в орган Федерального казначейства по месту их обслуживания Заявку на кассовый расход или Заявку на получение наличных денег .

Орган Федерального казначейства проверяет заявку на соответствие установленной форме.

Для подтверждения возникновения денежного обязательства получатель средств федерального бюджета представляет в орган Федерального казначейства вместе с заявкой указанные в ней государственный контракт на поставку товаров, выполнение работ, оказание услуг или договор аренды и документ, подтверждающий возникновение денежного обязательства.

Это требование не распространяется на санкционирование оплаты денежных обязательств, связанных с:

- обеспечением выполнения функций бюджетных учреждений;

-социальными выплатами населению;

-предоставлением бюджетных инвестиций юридическим лицам, не являющимся государственными учреждениями;

-предоставлением субсидий юридическим лицам, индивидуальным предпринимателям, физическим лицам- производителям товаров, работ и услуг;

-предоставлением межбюджетных трансфертов;

- обслуживанием государственного долга;

- выполнением оперативно- розыскных мероприятий.

Разрешено представление документа- основания в электронном виде с применением электронной цифровой подписи.

Органы Федерального казначейства до 1 января 2010г. будут осуществлять санкционирование оплаты денежного обязательства получателя средств федерального бюджета по государственному контракту на поставку товаров, выполнение работ, оказание услуг или договору аренды без проведения проверки на соответствие информации о денежном обязательстве сведениям о бюджетном обязательстве, из которого оно вытекает.

Именно для того, чтобы обеспечить соответствие объемов принятых бюджетным учреждением денежных обязательств, доведенным до него лимитом бюджетных обязательств методологией бюджетного учета, предусмотрено ведение учета санкционирования расходов.

Процедура санкционирования расходов является неотъемлемой частью казначейского исполнения бюджетов. Главным в этой процедуре является последовательное выполнение всех стадий в том порядке, как это установлено БК РФ.

Операции по исполнению бюджета в хронологической последовательности можно представить следующим образом:

- главные распорядители получают и доводят до нижестоящих распорядителей и подведомственных учреждений — получателей бюджетных средств (в том числе и самих себя — получателей средств) казначейское уведомление об объемах бюджетных ассигнований, ЛБО и объемах финансирования расходов; оформляет расходное расписание по каждому распорядителю и получателю и представляет их в Федеральное казначейство, где они проверяются;

- подведомственные бюджетные учреждения принимают на бюджетный учет полученные ЛБО;

- в пределах полученных ЛБО учреждения принимают на себя обязательства, объем которых также подлежит учету.

Главные распорядители доводят показатели бюджетной росписи и лимиты бюджетных обязательств получателей средств федерального бюджета до начала текущего финансового года.

На стадии санкционирования расходов, при постановке на учет принятых бюджетным учреждением обязательств, осуществляется предварительный контроль над обязательствами бюджетных учреждений. В соответствии с БК РФ бюджетные учреждения не должны принимать обязательства по договорам, оплата которых не предусмотрена в нормативных документах и превышает лимиты бюджетных обязательств. Таким образом, организация бюджетного учета санкционирования расходов позволяет самим бюджетным учреждениям осуществлять предварительный контроль своих расходов.

А казначейство в свою очередь без учета обязательств, принятых за счет средств федерального бюджета, не в состоянии проводить анализ исполнения бюджета, потому что не располагает необходимой информацией о предстоящих расходах по договорам бюджетополучателей на приобретение товаров и услуг.

Согласно Федеральному Закону от 20.08.04 № 120-ФЗ «О внесении изменений в Бюджетный Кодекс Российской Федерации в части регулирования межбюджетных отношений» с 1 января 2006 г. кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации (в том числе местных и региональных) осуществляется Федеральным казначейством.

Получатели средств федерального бюджета вправе представлять в органы Федерального казначейства для санкционирования своего денежного обязательства как договор, так и государственный контракт.

Учет операций, связанных с санкционированием расходов бюджета ведется обособленно от учета фактически произведенных расходов. Сопоставление сумм осуществленных затрат и лимитов производится в регистрах аналитического учета.

Для ведения учета сумм лимитов бюджетных обязательств, принятых бюджетных обязательств, бюджетных ассигнований предназначен счет 050000000 «Санкционирование расходов бюджета».

Похожие работы

... о достаточной эффективности использования бюджетных средств в исследуемом периоде, так как показатели исполнения сметы достаточно высоки и практически не отклоняются от норматива. Финансирование бюджетных учреждений здравоохранения почти на 50% происходит за счет средств обязательного медицинского страхования. Медицинское страхование как форма социальной защиты интересов населения в охране ...

... по координации деятельности по социальному обслуживанию населения может осуществлять местная администрация, состоящая из депутатов, представителей заинтересованных организаций, финансовых и спонсорских кругов. 3. Бюджетные источники финансирования бюджетных учреждений Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств ...

... адресности санаторно-курортного лечения. - Обеспечение санитарно-эпидемиологического благополучия населения. - Расширение вовлечения населения в систематические занятия физической культурой, спортом и туризмом. Особенности финансирования бюджетных учреждений образования Во многих странах мира основным источником финансирования расходов на образование являются средства бюджета. Недостаток ...

... бюджетных учреждений госбюджетом и произведен сравнительный анализ расходов бюджетных ассигнований МОУ Богандинской СОШ №1, для того чтобы на практике рассмотреть особенности финансирования бюджетных организаций. 2. СОВРЕМЕННОЕ СОСТОЯНИЕ ФИНАНСИРОВАНИЯ БЮДЖЕТНЫХ УЧРЕЖДЕНИЙ В РОССИИ 2.1 Расходы государственного бюджета на финансирование бюджетных учреждений В 2008-2010 годах финансирование ...

0 комментариев