Структура управления предприятия

Характеристика персонала

Традиционный метод по отработанному времени и квалификации (тарифной ставке) соответствующему разряду рабочего

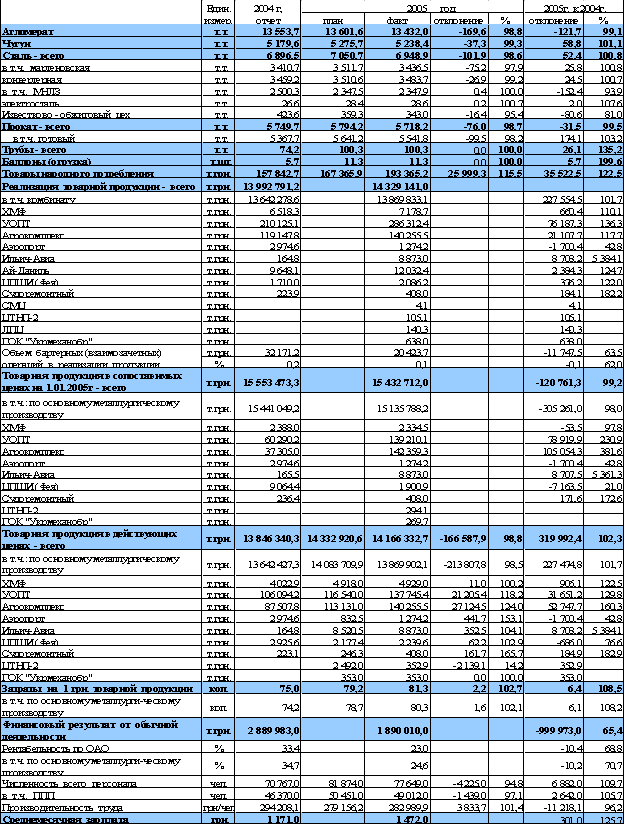

Динамика экономических показателей деятельности предприятия

Финансовая устойчивость предприятия

Система показателей анализа финансовой устойчивости организации и совершенствование методики их расчета

Показатели и виды финансовой устойчивости предприятия

Пути повышения финансовой устойчивости предприятия

Динамика и состав оборотных активов

Анализ состояния дебиторской и кредиторской задолженности

Проведение мероприятий по сокращению общехозяйственных затрат

Навигация

Анализ состояния дебиторской и кредиторской задолженности

Финансовая устойчивость предприятия ОАО "Агрокомплекс"

132487

знаков

28

таблиц

1

изображение

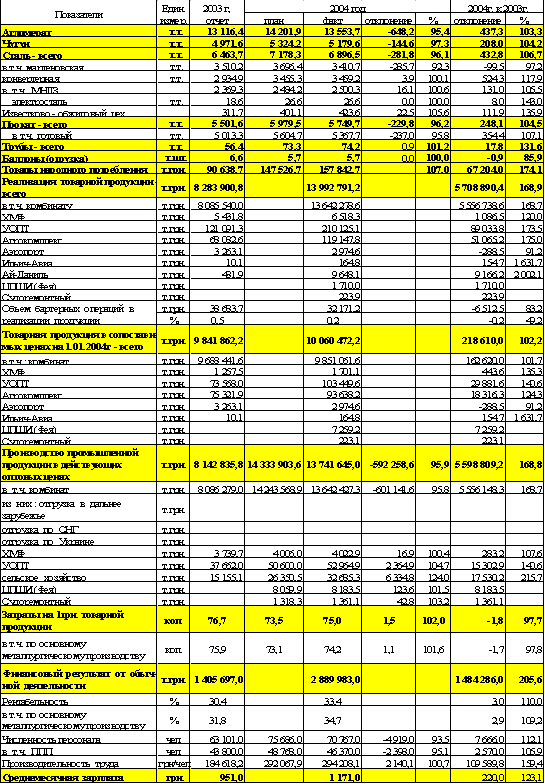

3.3. Анализ состояния дебиторской и кредиторской задолженности

Большое влияние на оборачиваемость капитала, вложенного в оборотные активы, а следовательно, и на финансовое состояние предприятия оказывает увеличение или уменьшение дебиторской задолженности. Искусство управления дебиторской задолженностью заключается в оптимизации общего ее размера и обеспечение своевременной ее инкассации.

Резкое увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о неосмотрительной кредитной политике предприятия по отношению к покупателям, либо об увеличении объема продаж, либо о неплатежеспособности и банкротстве части покупателей. Сокращение дебиторской задолженности оценивается положительно, если оно происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность уменьшается в связи с сокращением отгрузки продукции, то это свидетельствует о снижении деловой активности предприятия. Рост дебиторской задолженности не всегда оценивается отрицательно, а снижение – положительно. Необходимо различать нормальную и просроченную задолженность. Наличие последней создает финансовые затруднения, так как предприятие будет ощущать недостаток финансовых ресурсов для приобретения производственных запасов, выплаты заработной платы и др. Кроме того, замораживание средств, в дебиторской задолженности приводит к замедлению оборачиваемости капитала. Просроченная дебиторская задолженность означает также рост риска непогашения долгов и уменьшение прибыли. Поэтому каждое предприятие заинтересовано в сокращении сроков погашения причитающихся ему платежей. Ускорить платежи можно только путем совершенствования расчетов, своевременного оформления расчетных документов, предварительной оплаты, применения вексельной формы расчетов и т.д.

Анализ дебиторской и кредиторской задолженности

Таблица 3.5.

| Вид средств | Наличие средств, тыс. руб. | Изменения | ||||

| 2004 год | 2005 год | 2006г | 2004 год | 2005 год | 2006 год | |

| Дебиторская задолженность | 57704 | 21085 | 29558 | - 36619 | 8473 | - 28146 |

| Кредиторская задолженность | 94435 | 68334 | 65871 | - 26101 | - 2463 | - 28564 |

Анализируя дебиторскую и кредиторскую задолженность из таблицы видно, дебиторская задолженность уменьшилась в 2005 году и увеличилась в 2006 году на 8473 тысячи рублей. Кредиторская задолженность по предприятию снизилась в 2005 году на 26101 тысячу рублей, а в 2006 году снизилась еще на 2463 тысячи рублей. Но кредиторская задолженность по предприятию все равно превышает дебиторскую задолженность. Это значит, что предприятие расплачивается по своим обязательствам за счет заемных средств.

Контроль за состоянием дебиторской задолженности

Как видно из таблицы 3.3. на предприятии на конец 2006 года образовалась невысокая дебиторская задолженность, она составляет 29558 тыс. рублей.

В первую очередь необходимо взыскивать дебиторскую задолженность, причем часть суммы дебиторской задолженности может оказаться просроченной. В худшем случае по истечении трех лет просроченная дебиторская задолженность будет списана нами на убытки.

Необходимо при заключении договоров ввести обязательное требование предварительной оплаты за выполнение работ и оказание услуг не менее 50 %; бухгалтерия должна следить за выполнением этого пункта.

Вырабатывая политику кредитования покупателей своей продукции, предприятие должно определиться по следующим ключевым вопросам: 1) срок предоставления кредита (на предприятии должно существовать несколько типовых договоров, предусматривающих предельный срок оплаты продукции и услуг); 2) стандарты кредитоспособности (критерии по которым предприятие определяет финансовую состоятельность покупателя или заказчика и вытекающие отсюда возможные варианты оплаты); 3) система создания резервов по сомнительным долгам (предполагается, что, как бы ни была отлажена система работы с дебиторами, всегда существует риск неполучения платежа, хотя бы по форс – мажорным обстоятельствам; поэтому исходя из принципа осторожности необходимо заранее создавать резерв на потери в связи с несостоятельностью покупателя); 4) система сбора платежей (сюда входят процедуры взаимодействия с покупателями в случае нарушения условий оплаты, совокупность критериальных значений показателей, свидетельствующих о существенности нарушений в оплате, система наказания недобросовестных контрагентов и др.);

5) система предоставляемых скидок (в рыночной экономике является обычной практика предоставления скидок в случае оговоренного и достаточно короткого периода оплаты поставленной продукции).

Контроль за состоянием кредиторской задолженности

Из таблицы 3.3. видно, что на предприятии 2004 год кредиторская задолженность составляла 68334 тысячи рублей, в 2005 году 94435 тысячи рублей, т.е. увеличилась на 26101 тысячу рублей. В 2006 году она составляет 65871 тысячу рублей, по сравнению с 2005 годом она значительно уменьшилась на 28564 тысячи рублей. При более подробном анализе видно, что на конец отчетного года основная задолженность у нас перед поставщиками и подрядчиками, персоналом организации, государственными внебюджетными фондами, прочими кредиторами.

При уплате кредиторской задолженности необходимо в первую очередь погашать те долги, на которые могут быть наложены штрафные санкции, пени, неустойки, а именно долги по налогам в бюджет и государственные внебюджетные фонды. С поставщиками и подрядчиками необходимо договориться об отсрочке платежа.

Снижению кредиторской задолженности способствует эффективное управление, ею посредством анализа давности сроков. Такой анализ выявляет, кто из кредиторов долго ждет оплаты и, скорее всего, начнет проявлять нетерпение. Руководству предприятия в будущем следует свободные денежные средства направлять на погашение кредиторской задолженности, иначе существует вероятность уменьшения уровня платежеспособности.

Вывод: Необходимо систематически контролировать соотношение дебиторской и кредиторской задолженности, так как значительное превышение дебиторской задолженности делает необходимым дополнительное привлечение средств, а значительное превышение кредиторской задолженности над дебиторской задолженностью может привести к неплатежеспособности предприятия. Это и наблюдается в ОАО «Агрокомплекс».

Похожие работы

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

... наравне с термином "продукт". В современных условиях конкуренция становится все более жесткой, а проблема удержания своей доли на рынке для предприятия ОАО "Агрокомплекс" - становится все более актуальной. Грамотное, четкое и эффективное выстраивание системы продаж своего товара и обеспечение устойчивого интереса к нему со стороны как уже существующих, так и потенциальных коммерческих партнеров, ...

... и не последнее место, как в пищевом рационе человека, так и в корзине рядового потребителя, и спрос на нее достаточно стабилен. 2. Практические основы экспертизы качества и оценка конкурентоспособности макаронных изделий 2.1 Организационно-экономическая характеристика магазина №12 ООО «Лимак-Трейд» Магазин №12 «Лимак-Трейд» является магазином экономичного класса, расположен в г. Липецк, ...

... материального потока. Высокая доля расходов на логистику в конечной цене товара показывает, какие резервы улучшения экономических показателей субъектов хозяйствования содержит оптимизация управления материальными потоками. Рассмотрим главные слагаемые экономического эффекта от применения логистического подхода к управлению материальными потоками. В сферах производства и обращения применение ...

0 комментариев