Структура управления предприятия

Характеристика персонала

Традиционный метод по отработанному времени и квалификации (тарифной ставке) соответствующему разряду рабочего

Динамика экономических показателей деятельности предприятия

Финансовая устойчивость предприятия

Система показателей анализа финансовой устойчивости организации и совершенствование методики их расчета

Показатели и виды финансовой устойчивости предприятия

Пути повышения финансовой устойчивости предприятия

Динамика и состав оборотных активов

Анализ состояния дебиторской и кредиторской задолженности

Проведение мероприятий по сокращению общехозяйственных затрат

Навигация

Динамика экономических показателей деятельности предприятия

Финансовая устойчивость предприятия ОАО "Агрокомплекс"

132487

знаков

28

таблиц

1

изображение

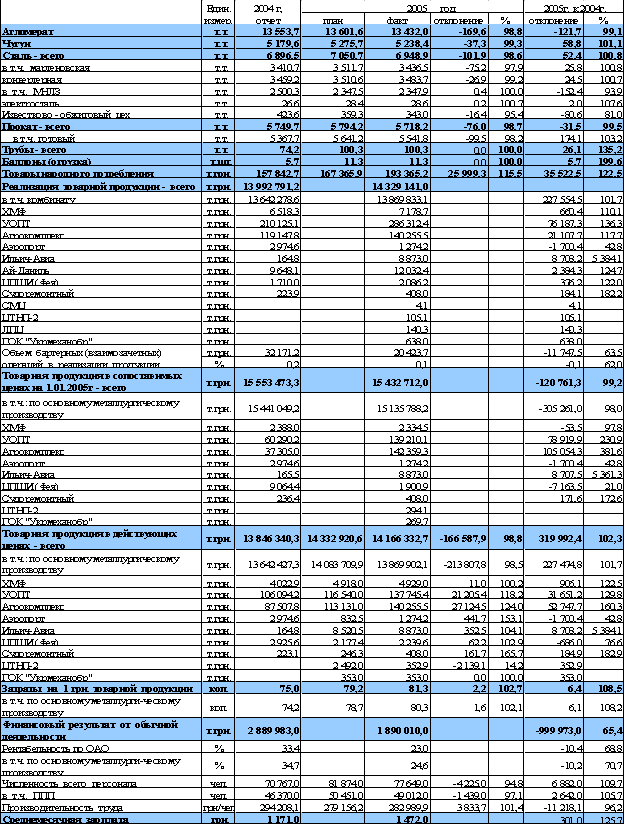

1.5. Динамика экономических показателей деятельности предприятия

Выручка от реализации продукции (товаров, работ, услуг) – это основной источник финансовых потоков на предприятии. Она включает суммы денежных средств, поступившие в счет оплаты продукции, товаров, выполненных работ, оказанных услуг.

Выручка от реализации сельскохозяйственной продукции составляет валовую денежную выручку, из которой возмещаются все денежные затраты. Разность образует прибыль, отражающую превышение доходами расходов. Различают общую балансовую прибыль, характеризующую общий результат финансовой деятельности, и от реализации (по видам производств и продукции, работ, услуг).

Для того, чтобы удовлетворять самые разнообразные потребности потребителей, среднее и крупное предприятие нередко организуют собственную сеть фирменных магазинов или заключают договоры с оптовыми покупателями, стараясь, чтобы они были длительными и на большие объемы поставок. Руководители малых предприятий считают своим серьезным достижением заключение длительного контракта с крупным предприятием или обладание определенным количеством постоянных клиентов. И то и другое для сохранения завоеванных позиций требует соблюдения жестких условий: выполнения поставок в оговоренные контрактом сроки, поддержания необходимого уровня качества продукции (работ, услуг). В тоже время предприятие всегда должно быть готово к тому, чтобы изменить ассортимент выпускаемой продукции, расширить номенклатуру предлагаемых изделий или даже перейти на выпуск новых видов продукции, если таковы будут требования рынка.

Основными задачами анализа результатов производства и реализации продукции являются следующие:

- оценка выполнения предприятием договорных обязательств по поставкам продукции;

- изучение динамики выпуска продукции и ее реализации в денежном выражении;

- оценка выполнения плана и изучение динамики выпуска продукции в натуральном выражении;

- выявление изменений в ассортименте продукции и определение их влияния на выпуск продукции в натуральном и денежном выражении;

- оценка ритмичности производства и реализации продукции;

- оценка качества производимой продукции;

- комплексное изучение факторов, оказывающих влияние на выполнение плана по производству и реализации продукции;

- выявление резервов дальнейшего увеличение объема выпуска и реализации продукции, улучшения ее качества, обеспечения ритмичности производства и реализации;

- разработка мероприятий по использованию выявленных резервов.

Источниками информации для проведения анализа производства и реализации продукции на исследуемом предприятии служат формы статистической и бухгалтерской отчетности (прежде всего – это формы №1,2 информация по счетам разделов 3 и 4 плана счетов), а также данные бухгалтерского учета о производстве продукции отдельными подразделениями, о поступлении на склад и реализации готовой продукции и др. При анализе выполнения плана производства и реализации продукции отдельными подразделениями, участками необходимую информацию можно получить из годовых бизнес – планов предприятия, планов производственных участков, отчетов о работе цехов, данных бухгалтерского учета. Для характеристики объема производства и реализации продукции в стоимостном выражении используются показатели валовой и реализованной продукции.

Валовая продукция – это стоимость всей произведенной продукции и выполненных работ, включая незавершенное производство. Выражается обычно в сопоставимых ценах.

Реализованная продукция – оплаченная, если учитывать ее «по оплате», реальный показатель: а) «Выручка от реализации» (строка 010 формы №2 бухгалтерской отчетности) или б) «Себестоимость реализации» (строка 010 формы №2 бухгалтерской отчетности). Допускается тот же учет реализованной продукции «по отгрузке». В этом случае учитывается продукция, отправленная в адрес покупателя, но пока еще не оплаченная.

Товарная продукция отличается от валовой тем, что в нее не включают остатки незавершенного производства и внутрихозяйственный оборот. Выражается она в оптовых ценах, действующих в отчетном году. По своему составу на многих предприятиях валовая продукция совпадает с товарной, если нет внутрихозяйственного оборота и незавершенного производства.

Объем производства и объем реализации являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченного спроса приоритет отдается объему производства продукции, который определяет объем продаж. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а, наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реализовать.

Объем производства и реализации продукции может выражаться в натуральных, условно-натуральных, трудовых и стоимостных измерителях. Обобщающие показатели объема деятельности предприятия получают с помощью стоимостной оценки, для чего используют сопоставимые или текущие цены.

Анализ выполнения плана по объему производства и

реализации продукции за 2006г.

Таблица 1.2.

| Продукция(тонн) | Объем производства в плановых ценах тыс. руб. | Реализация продукции в плановых ценах тыс. руб. | ||||||

|

| план | факт | +, - | % к плану | план | факт | +, - | % к плану |

| Молоко | 12000 | 13500 | + 1500 | + 12,5 | 11900 | 13500 | +1600 | + 13,4 |

| Картофель | 40000 | 43000 | + 3000 | + 7,5 | 39500 | 42500 | + 3000 | + 7,6 |

| Итого: | 52000 | 56500 | + 4500 | + 8,6 | 51400 | 56000 | + 4600 | + 8,9 |

Из таблицы видно, что за отчетный год план по выпуску готовой продукции перевыполнен на 8,6 %, а по реализации продукции также перевыполнен на 8,9%, что свидетельствует о продаже данной продукции.

Цена – денежное выражение стоимости единицы товара. От уровня цены зависят:

- величина прибыли предприятия;

- конкурентоспособность организации, и ее продукции;

- финансовая устойчивость предприятия.

Учетная функция цены отражает общественно необходимые затраты труда на выпуск и реализацию той или иной продукции. Цена определяет, сколько затрачено труда, сырья, материалов, комплектующих изделий на изготовление товара. В конечном счете, цена отражает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли.

Распределительная функция цены реализуется через включение в себестоимость многих налогов, которые затем являются источником накопления дорожных фондов, Пенсионного фонда, Фонда социального страхования, Фонда занятости населения и других, а также через включение в цену косвенных налогов (НДС и акцизов).

Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на нее. Это связано с тем, что цены дифференцированы в зависимости от технического уровня и качества продукции. По этим же причинам цены могут оказывать и дестимулирующее воздействие на производство.

Себестоимость – денежное выражение затрат предприятия на производство продукции (работ, услуг) включающее в себя прямые затраты труда (заработную плату), сырья, материалов, а также накладные затраты, связанные непосредственно с превращением сырья и материалов в готовую продукцию.

Большой удельный вес в себестоимости продукции на анализируемом предприятии занимают прямые материальные затраты, т.е. те, которые прямо относятся на себестоимость конкретных изделий. Они представлены следующими статьями: сырье и основные материалы, покупные изделия, полуфабрикаты и услуги, заработная плата производственных рабочих, специальные расходы, расходы по содержанию и эксплуатации машин и оборудования и т.д.

Их размер зависит от влияния многих факторов, которые в итоге синтезируются непосредственно в трех основных факторах:

- изменение объема продукции;

- изменение структуры выпускаемой продукции;

- изменение уровня затрат в себестоимости отдельных изделий.

Анализ прямых материальных и трудовых затрат за 2006г

| Статьи затрат | Сумма затрат | Отклонение от плана(+-) | ||||

| По плану | На фактический объем товарной продукции | Всего гр.4-гр.2 | В том числе за счет изменения | |||

| По плану | По факту | Объема продукции гр.2*ТП/100 | Уровня затрат гр.4-гр.3 | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Сырье и основные материалы | 34952,97 | 36593,24 | 41700,28 | 6747,31 | 1640,27 | 5107,04 |

| Покупные изделия, полуфабрикаты и услуги | 787072,26 | 824007,92 | 893515,6 | 106443,34 | 36935,66 | 69507,68 |

| Транспортно-заготовительные расходы | 74101,95 | 77579,4 | 0 | -74101,95 | 3477,45 | -77579,4 |

| Основная заработная плата производственных рабочих | 85966,53 | 90000,76 | 148147,44 | 62180,91 | 4034,23 | 58146,68 |

| Районный коэффициент | 12898,08 | 13503,36 | 22224,28 | 9326,2 | 605,28 | 8720,92 |

| Дополнительная заработная плата | 13208,13 | 13827,96 | 20796,04 | 7587,91 | 619,83 | 6968,08 |

| Отчисление на социальное страхование | 25785,42 | 26995,47 | 43925,31 | 18139,90 | 1210,06 | 16929,84 |

| Специальные расходы | 104300,82 | 109195,44 | 104954 | 653,18 | 4894,62 | -4241,44 |

| Расходы по содержанию и эксплуатации оборудования | 52605,15 | 55073,8 | 45703,68 | -6901,47 | 2468,65 | -9370,12 |

| Цеховые расходы | 31976,49 | 33477,08 | 29084,16 | -2892,33 | 1500,59 | -4392,92 |

| Цеховая себестоимость | 1240221 | 1298422 | 1386410 | 146189,21 | 58201,00 | 87988,24 |

| Итого: | 2463088,80 | 2578676,43 | 2736460,79 | 273372,21 | 115587,64 | 157784,60 |

Фактические затраты предприятия выше плановых на 6747,31 тыс. руб. Перерасход произошел по всем видам и особенно по материальным затратам. Изменилась и структура затрат.

Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: Расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путем сравнения фактической их величины на рубль товарной продукции в динамике, а также с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция - роста или снижения.

Цель учета затрат и калькулирования себестоимости продукции (работ, услуг) – своевременное, полное и достоверное отражение фактических затрат на производство продукции в документах о финансово – хозяйственной деятельности, а также контроль за рациональным и экономным использованием материальных, трудовых и финансовых ресурсов.

Учет затрат в сельскохозяйственном производстве осуществляется на основе первичных документов, оформленных в установленном соответствующими положениями порядке.

Затраты на содержание машин и оборудования за 2006г (руб.)

Таблица 1.4.

| Затраты | Коэффициент зависимости затрат от объема выпуска | Сумма затрат | Затраты по плану в перерасчете на фактический выпуск продукции | Отклонение от плана | ||||

| общие | В том числе за счет | |||||||

| План | факт | |||||||

| Объема выпуска | Уровня затрат | |||||||

| Амортизация | 0,00 | 16618,7 | 17420,2 | 17398,6 | 801,5 | 779,8 | 21,6 |

|

| Ремонт | 0,35 | 18127,6 | 16316,6 | 18978,3 | -1811,0 | 850,7 | -2661,7 |

|

| Эксплуатационные расходы | 0,75 | 15357,8 | 10884,9 | 16078,5 | -4472,9 | 720,7 | -5193,6 |

|

| Износ МБП | 1,00 | 2501,1 | 1082,0 | 2618,4 | -1419,1 | 117,4 | -1536,4 |

|

| Итого: | -- | 52605,2 | 45703,7 | 55073,8 | - 6901,5 | 2468,7 | - 9370,1 |

|

Данные, таблицы показывают, что затраты на содержание машин и оборудования возросли на 2468,7 руб. в связи с увеличением выпуска продукции на 4,7 %. Это оправданный перерасход.

Прибыль — это, с одной стороны, цель любой коммерческой организации, а с другой — источник доходов федерального и местного бюджетов.

Прибыль от реализации представляет собой разность между суммой выручки и полной себестоимостью реализованной продукции.

2004г: 114739 – 88437 = 26302 тысячи рублей;

2005г: 121702 – 101912 = 19790 тысяч рублей;

2006г: 130957 – 118985 = 11972 тысячи рублей.

Валовая прибыль характеризует эффективность производственных подразделений.

Прибыль от продаж и прочей операционной деятельности характеризует финансовый результат совершения целенаправленных хозяйственных операций предприятия.

Прибыль до налогообложения характеризует общий финансовый результат от обычных видов деятельности. Рассчитывается:

Прибыль от продаж + прочие операционные доходы – прочие операционные расходы:

2004г: 24782 + 8791 – 16748 + 6106 – 3595 = 19336 тысяч рублей.

2005г: 18950 + 8156 – 7936 + 53979 – 43411 – 5768 = 23970 тысяч рублей.

2006г: 11972 + 30399 – 25781 = 16590 тысяч рублей.

С учетом налогообложения прибыли и других обязательных платежей получают характеристику чистой прибыли от обычной деятельности:

2004г: 19336 – 116 (текущий налог на прибыль) = 19220 тысяч рублей

2005г: 23970 – 247 – 123 = 23600 тысяч рублей

2006г: 16590 – 64 – 1546 = 14980 тысяч рублей.

Чистая прибыль отчетного года фиксируется в бухгалтерском балансе отчетного года как нераспределенная прибыль, а результаты распределения этой прибыли акционерами отражаются в бухгалтерском балансе следующего года за отчетным. Оставшаяся нераспределенной прибыль отчетного года характеризует как фонд накопления, поскольку в основном идет на развитие предприятия, увеличивая его собственный капитал.

![]() Нераспределенная прибыль используется в соответствии с Уставом предприятия. За счет нее выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала и на другие цели.

Нераспределенная прибыль используется в соответствии с Уставом предприятия. За счет нее выплачиваются дивиденды акционерам предприятия, создаются фонды накопления, потребления, резервный фонд, часть прибыли направляется на пополнение собственного оборотного капитала и на другие цели.

На анализируемом предприятии на выплату дивидендов использовано 20% прибыли, в фонд накопления 42%, в фонд потребления – 28 и в резервный фонд – 10%. Анализ формирования фондов должен показать, насколько и за счет каких факторов изменилась их величина. Основными факторами, определяющими размер отчислений в фонды накопления и потребления, могут быть изменены суммы нераспределенной, чистой прибыли (ЧП) и коэффициента отчислений прибыли в соответствующие фонды.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.); они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

- показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

- показатели, характеризующие рентабельность продаж;

- показатели, характеризующие доходность капитала и его частей.

Рентабельность продаж (оборота) рассчитывается делением прибыли от реализации продукции, работ и услуг, или чистой прибыли на сумму полученной выручки от реализации продукции:

R об. = ПР р.п. / В, R об./ = или ЧП / В.)

характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

Чистая прибыль ОАО «Агрокомплекс»

на 1 января 2005 года : 19220 / 114739 = 0,16 %

На 1 января 2006 года: 23600 / 121702 = 0,19 %

На 1 января 2007 года: 14980 / 130957 = 0,11 %

(выражается в процентах). Рентабельность по отношению к выручке является эффективным показателем, (чем выше рентабельность, тем она эффективнее).

Рентабельность (доходность) капитала исчисляется отношением балансовой или чистой прибыли к среднегодовой стоимости всего инвестированного капитала (KL) или собственного, заемного основного оборотного капитала:

R кап. = БП/KL, или R кап. = ЧП/KL,

На 1 января 2007 года: 14980 / 241495 = 0,06 %. Рентабельность всего капитала за 2006 год низкая. Заемный капитал занимает большую часть собственных средств, предприятия: кредиторская задолженность банку, другим предприятиям, задолженность трудовому персоналу по заработной плате и т.д.

На величину прибыли, и уровень рентабельности продаж оказывают влияние многие факторы:

- количество и качество продукции, ее себестоимость, цены на продукцию и элементы себестоимости, а также структурные сдвиги в составе продукции.

Но выручка от продаж зависит не только от количества и качества продукции, но и от структуры и цен на отдельные виды продукции. В свою очередь, себестоимость продукции определяется структурой изделий и ценами на отдельные элементы затрат.

Подразделяют внешние и внутренние факторы, влияющие на прибыль и рентабельность продаж:

К внешним относятся:

- чрезвычайные события, природные (климатические) условия,

транспортные и другие факторы, вызывающие дополнительные затраты у одних предприятий и обусловливающие дополнительную прибыль — у других;

- изменение государственными органами или инфляционными процессами цен на продукцию, потребляемое сырье, материалы, топливо, покупные полуфабрикаты, тарифов на услуги и перевозки, торговых скидок, накидок, норм амортизационных отчислений, ставок заработной платы, начислений на нее и ставок налогов и других сборов, выплачиваемых предприятиями;

- нарушения поставщиками, снабженческо-сбытовыми, вышестоящими хозяйственными, финансовыми, банковскими и другими органами дисциплины по хозяйственным вопросам, затрагивающим интересы предприятия.

К внутренним относятся:

Факторы, связанные с нарушением хозяйственной дисциплины:

- нарушение действующего порядка установления и применения цен, а также торговых накидок;

- экономия, полученная в результате невыполнения предусмотренных в трудовом договоре мероприятий по охране труда, улучшению условий труда и техники безопасности, недоиспользования средств по подготовке и повышению квалификации кадров, невыполнения плана текущего ремонта основных производственных средств, не проведения мероприятий по испытаниям и освоению новой техники и т.д.;

- экономия, полученная от выпуска продукции с отступлениями от условий стандартов, рецептур, технических условий и нарушением технологии производства.

Похожие работы

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

... наравне с термином "продукт". В современных условиях конкуренция становится все более жесткой, а проблема удержания своей доли на рынке для предприятия ОАО "Агрокомплекс" - становится все более актуальной. Грамотное, четкое и эффективное выстраивание системы продаж своего товара и обеспечение устойчивого интереса к нему со стороны как уже существующих, так и потенциальных коммерческих партнеров, ...

... и не последнее место, как в пищевом рационе человека, так и в корзине рядового потребителя, и спрос на нее достаточно стабилен. 2. Практические основы экспертизы качества и оценка конкурентоспособности макаронных изделий 2.1 Организационно-экономическая характеристика магазина №12 ООО «Лимак-Трейд» Магазин №12 «Лимак-Трейд» является магазином экономичного класса, расположен в г. Липецк, ...

... материального потока. Высокая доля расходов на логистику в конечной цене товара показывает, какие резервы улучшения экономических показателей субъектов хозяйствования содержит оптимизация управления материальными потоками. Рассмотрим главные слагаемые экономического эффекта от применения логистического подхода к управлению материальными потоками. В сферах производства и обращения применение ...

0 комментариев