Структура управления предприятия

Характеристика персонала

Традиционный метод по отработанному времени и квалификации (тарифной ставке) соответствующему разряду рабочего

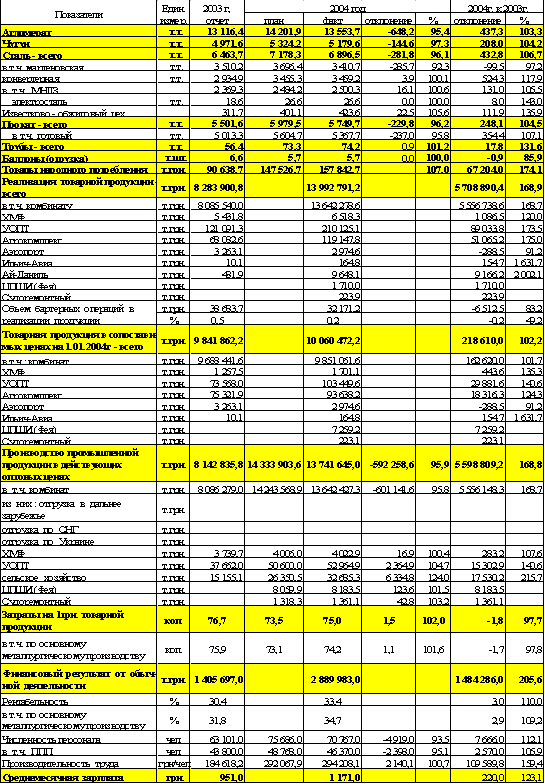

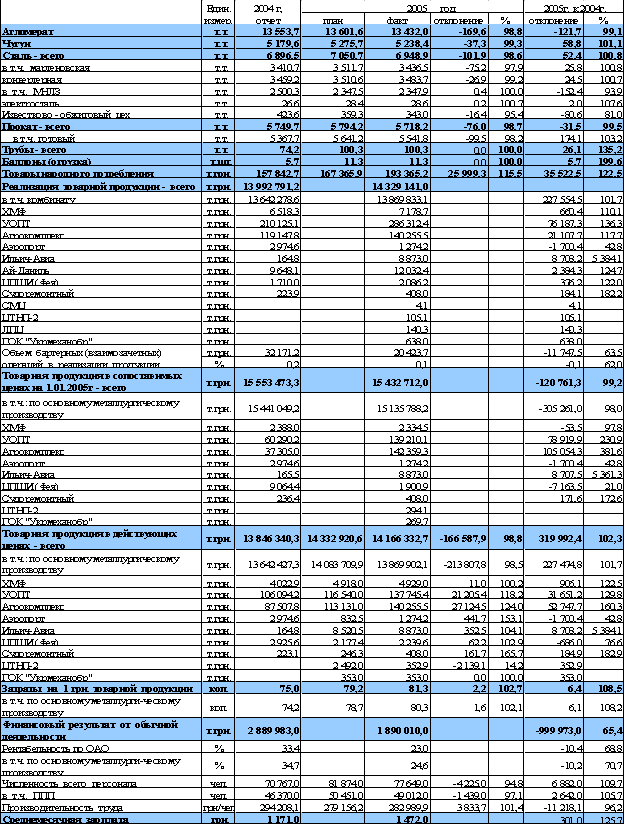

Динамика экономических показателей деятельности предприятия

Финансовая устойчивость предприятия

Система показателей анализа финансовой устойчивости организации и совершенствование методики их расчета

Показатели и виды финансовой устойчивости предприятия

Пути повышения финансовой устойчивости предприятия

Динамика и состав оборотных активов

Анализ состояния дебиторской и кредиторской задолженности

Проведение мероприятий по сокращению общехозяйственных затрат

Навигация

Пути повышения финансовой устойчивости предприятия

Финансовая устойчивость предприятия ОАО "Агрокомплекс"

132487

знаков

28

таблиц

1

изображение

2.4. Пути повышения финансовой устойчивости предприятия

Одним из самых распространенных средств, стимулирования спроса является реклама. Во все времена она выполняла функцию информации покупателей о существовании того или иного товара. С помощью рекламы можно убедить потребителя в достоинствах товара и тем самым протолкнуть свою продукцию на рынок. Объектами рекламы могут выступать различные товары и услуги, но основное место принадлежит изделиям потребительского назначения. Массовый характер предложений этих товаров, многочисленность покупателей диктуют необходимость широкой рекламы через средства массовой информации. Кроме того, на рынке потребительских товаров существуют наиболее благоприятные возможности эмоционального воздействия на покупателя с целью убедить его сделать покупку. К тому же покупатель пользуется относительно большей (по сравнению с покупателем продукции производственного назначения) свободой в расходовании своих денег и зачастую недостаточно осведомлен о достоинствах и недостатках предлагаемых ему изделий. Для сбыта потребительских товаров, как неоднократно отмечают ученые и представители бизнеса, реклама стала основной движущей силой.

Концепция маркетинга отводит рекламе одно из центральных мест во всем комплексе сбытовых мероприятий. Не случайно отдельные бизнесмены, как в России, так и за рубежом, даже смешивают понятия рекламы и маркетинга. Однако теоретики маркетинга дают четкую формулировку специфики рекламы по сравнению с другими инструментами стимулирования спроса. Реклама, по их мнению, должна воздействуя прежде всего на эмоции покупателя, возбуждать у него желание приобрести товар, вырабатывать психологическую привязанность к определенным маркам изделий. Согласно рекомендациям основоположника рекламы как прикладной отрасли маркетинга Вильяма Скотта, реклама должна представлять в выгодном свете продукт не сам по себе, а как средство удовлетворения какой-либо одной или нескольких потребностей. Поэтому она призвана создать у потребителей некий мысленный «образ» товара (имидж), который в их сознании будет ассоциироваться с данным изделием. Образом товара, преподносимым рекламой, может быть, например здоровье (для лекарственных препаратов), красота (для косметических средств), комфорт и семейное счастье (для предметов домашнего обихода), скорость и принадлежность как минимум к «среднему классу» (для спортивных автомобилей) и т.д.

Реклама может быть классифицирована самым различным образом:

- в соответствии с позицией предприятия в каналах распределения. Это может быть производственная, оптовая или розничная реклама. Когда затраты на рекламу поделены между двумя фирмами – например, оптовиком и розничным торговцем – она рассматривается как совместная реклама;

- согласно планируемому географическому охвату. Это может быть национальная, региональная и местная реклама;

- по тому, что рекламируется. Это может быть реклама продукции, торговой марки или самого учреждения (предприятия, отрасли);

- по используемым средствам массовой информации. Реклама может быть телевизионной, печатной (газеты, журналы), визуально – передвижной (автобусы, метро), рекламой прямой почтой или почтовым заказом, радиорекламой, рекламой через компьютерные сети (Интернет).

Лизинг – один из способов ускоренного обновления основных средств, позволяющий предприятию получить средства производства, не покупая их и не становясь их собственником. Преимущества лизинга для арендатора:

- предприятие-пользователь освобождается от необходимости инвестирования единовременной крупной суммы, а временно высвобожденные суммы денежных средств могут использоваться на пополнение собственного оборотного капитала, что повышает его финансовую устойчивость;

- деньги, заплаченные за аренду, учитываются как текущие расходы, включаемые в себестоимость продукции, в результате чего на данную сумму уменьшается налогооблагаемая прибыль;

- предприятие – арендатор вместо обычного гарантийного срока получает гарантийное обслуживание оборудования на весь срок аренды;

- появляется возможность быстрого наращивания производственной мощности, внедрения достижений научно – технического прогресса, что способствует повышению конкурентоспособности предприятия.

Кроме того, лизинг дает предприятию – арендатору определенные нефинансовые преимущества: предприятию, использующему быстро устаревающее оборудование (например, вычислительную технику), лизинг позволяет застраховаться от обесценения этого оборудования.

3. Анализ финансовой устойчивости предприятия

3.1. Расчет показателей финансовой устойчивости

Финансово устойчивым является предприятие, которое за счет собственных средств покрывает средства, вложенные в активы (основные фонды, нематериальные активы, оборотные средства), не допускает неоправданной дебиторской и кредиторской задолженности и расплачивается в срок по своим обязательствам.

Финансовая устойчивость предприятия во многом зависит от оптимальности структуры источников капитала (соотношения собственных и заёмных средств) и от оптимальности структуры активов предприятия, в первую очередь от соотношения основных и оборотных средств, а также от уравновешенности активов и пассивов предприятия.

- коэффициент финансовой автономии (или независимости) – соотношение собственного капитала на всего активов;

- коэффициент финансирования (или коэффициент платежеспособности) – отношение собственного к заёмному капиталу.

- коэффициент финансового левериджа или коэффициент финансового риска – отношение заемного капитала к собственному.

По предприятию ОАО «Агрокомплекс»:

- Коэффициент финансовой автономии или (независимости) - данные взяты на конец отчетного периода:

На 1 января 2005 года: 115539 / 245174 = 0,4

На 1 января 2006 года: 123683 / 241495 = 0,5

На 1 января 2007 года: 121542 / 304121= 0,4

Оптимальное значение этого коэффициента больше или равно 0,5. Коэффициент показывает долю собственных средств в общем объеме ресурсов предприятия. Чем выше эта доля, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие.

- Коэффициент финансовой зависимости - доля заемного капитала в общей валюте баланса.

На 1 января 2005г: 129635 / 245174 = 0,5

На 1 января 2006г: 117812 / 241495 = 0,5

На 1 января 2007г: 182579 / 304121= 0,6

- Коэффициент текущей задолженности – отношение краткосрочных финансовых обязательств к общей валюте баланса.

На 1 января 2005г: 110635 / 245174 = 0,4

На 1 января 2006г: 98859 / 241495 = 0,4

На 1 января 2007г: 113723 / 304121 = 0,3

- Коэффициент долгосрочной финансовой независимости (или коэффициент финансовой устойчивости)- отношение собственного и долгосрочного заемного капитала к общей валюте баланса.

На 1 января 2005г: 115539 + 19000 / 245174 = 0,5

На 1 января 2006г: 123683 + 18953 / 241495 = 0,6

На 1 января 2007г: 121542 + 68856 / 304121 = 0,6

- Коэффициент финансирования (или коэффициент платежеспособности) - отношение собственного капитала к заёмному капиталу:

На 1 января 2005 года: 115539 / 129635 = 0,8

На 1 января 2006 года: 123683 / 117812 = 1,0

На 1 января 2007 года: 121542 / 182579 = 0,6

Нормальное ограничение коэффициента финансирования больше или равно 1. Деятельность предприятия ОАО «Агрокомплекс» осуществляется больше за счет собственных средств только в 2005 году, в 2006 году деятельность осуществляется за счет заемных средств, т.е. привлечения средств со стороны.

- Коэффициент финансового левериджа или коэффициент финансового риска – отношение заемного капитала к собственному.

На 1 января 2005г: 129635 / 115539 = 1,1

На 1 января 2006г: 117812 / 241495 = 0,5

На 1 января 2007г: 182579 / 304121 = 0,5

Показатели, характеризующие финансовую устойчивость

Таблица 3.1.

| Показатель | Уровень показателя | ||

| 2004 | 2005 | 2006 | |

| Коэффициент финансовой автономии (независимости) | 0,4 | 0,5 | 0,4 |

| Коэффициент финансовой зависимости | 0,5 | 0,5 | 0,6 |

| Коэффициент текущей задолженности | 0,4 | 0,4 | 0,3 |

| Коэффициент финансирования (платежеспособности) | 0,5 | 1,0 | 0,6 |

| Коэффициент финансовой устойчивости | 0,8 | 0,6 | 0,6 |

| Коэффициент финансового левериджа (финансового риска) | 1,1 | 0,5 | 0,5 |

Исходя из данных таблицы видно, что в 2005г финансовая независимость (автономия) предприятия характеризует независимость от источников заемных средств и показывает долю собственного капитала во всем капитале. В 2006 году у предприятия имеются финансовые затруднения.

Деятельность предприятия 2006 году осуществляется за счет собственных и заемных средств.

Чем выше коэффициенты финансовой независимости, финансовой устойчивости, платежеспособности, и ниже коэффициенты финансовой зависимости, текущей задолженности, финансового левериджа тем устойчивее финансовое состояние предприятия.

Заслуживает внимания концепция оценки финансовой устойчивости, в основе которой лежит деление активов предприятия на финансовые и нефинансовые. Финансовые активы в свою очередь делятся на немобильные и мобильные. Мобильные финансовые активы – это высоколиквидные активы. Немобильные финансовые активы включают долгосрочные финансовые вложения, все виды дебиторской задолженности, срочные депозиты.

Нефинансовые активы подразделяются на долгосрочные нефинансовые активы, куда входят основные средства, нематериальные активы, незавершенное строительство; и оборотные нефинансовые активы, включающие запасы и затраты. Нефинансовые активы и немобильные финансовые активы вместе составляют немобильные активы. Сумма всех финансовых активов и нефинансовых оборотных активов составляют ликвидные активы.

Согласно этой концепции, финансовое равновесие и устойчивость финансового положения достигаются, если нефинансовые активы покрываются собственным капиталом, а финансовые – заемным. Запас устойчивости увеличивается по мере превышения финансовых активов над заемным капиталом. Противоположное отклонение от параметров равновесия в сторону превышения нефинансовых активов над собственным капиталом свидетельствует о потере устойчивости.

Варианты финансово – экономического состояния предприятия

Таблица 3.2.

| № п/п | Признак варианта | Наименование варианта |

| 1. | Мобильные финансовые активы больше всех обязательств | Суперустойчивость (абсолютная платежеспособность) |

| 2. | Мобильные финансовые активы меньше всех обязательств, но сумма всех финансовых активов больше их | Достаточная устойчивость (гарантированная платежеспособность) |

| 3. | Собственный капитал равен нефинансовым активам, а финансовые активы равны всем обязательствам | Финансовое равновесие (гарантированная платежеспособность) |

| 4. | Собственный капитал больше долгосрочных финансовых активов, но меньше всей суммы нефинансовых активов | Допустимая финансовая напряженность (потенциальная платежеспособность) |

| 5. | Собственный капитал меньше долгосрочных нефинансовых активов | Зона риска (потеря платежеспособности) |

Используя данную методику можно определить, к какому варианту финансовой устойчивости относится анализируемое предприятие.

Таблица 3.3.

| Актив | На нач. года | На кон. года | Пассив | На нач. года | На кон. Года |

| Нефинансовые активы: долгосрочные оборотные | 217842 100249 117593 | 271323 128506 142817 | Собственный капитал | 123683 | 121542 |

| Финансовые активы: Немобильные Мобильные | 23653 21085 2568 | 32798 29558 3240 | Заемный капитал | 117812 | 182579 |

| Баланс | 241495 | 304121 | Баланс | 241495 | 304121 |

На конец года собственный капитал меньше долгосрочных нефинансовых активов, и меньше всей суммы нефинансовых активов. Следовательно, его финансовое состояние оценивается как неустойчивое, В области напряженности разность между собственным капиталом и долгосрочными нефинансовыми активами отрицательна, т.е. находится в зоне риска, что свидетельствует о неустойчивости финансового положения на предприятии.

Вывод: В общем, рассмотрев все экономические показатели, определяющие финансовую устойчивость на анализируемом предприятии преобладает неустойчивое финансовое состояние, когда запасы превышают краткосрочные кредиты и займы, и кредиторскую задолженность.

Запасы и затраты финансируются с привлечением экстренных источников, однако отсутствие просроченной задолженности перед бюджетом сохраняет возможность включения организации в федеральную программу финансового оздоровления. Важным ограничением является присутствие экстренных источников не более чем в 50% запасов, а остальные 50% должны формироваться за счет нормальных и срочных источников. Данный тип представляет собой крайний тип финансовой неустойчивости, серьезно осложняющий платежный баланс.

Похожие работы

... от темпов роста совокупных активов, что свидетельствует о торможении развития предприятия и ухудшении его финансового состояния в этот период. 5. МЕТОДИЧЕСКИЕ РЕКОММЕНДАЦИИ ПО ПРИНЯТИЮ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ НА ОСНОВАНИИ ФИНАНСОВОГО АНАЛИЗА 5.1 Анализ кредитоспособности ОАО «ММК им. Ильича» Предприятия часто прибегают к услугам коммерческих банков, чтобы покрыть свою дополнительную ...

... наравне с термином "продукт". В современных условиях конкуренция становится все более жесткой, а проблема удержания своей доли на рынке для предприятия ОАО "Агрокомплекс" - становится все более актуальной. Грамотное, четкое и эффективное выстраивание системы продаж своего товара и обеспечение устойчивого интереса к нему со стороны как уже существующих, так и потенциальных коммерческих партнеров, ...

... и не последнее место, как в пищевом рационе человека, так и в корзине рядового потребителя, и спрос на нее достаточно стабилен. 2. Практические основы экспертизы качества и оценка конкурентоспособности макаронных изделий 2.1 Организационно-экономическая характеристика магазина №12 ООО «Лимак-Трейд» Магазин №12 «Лимак-Трейд» является магазином экономичного класса, расположен в г. Липецк, ...

... материального потока. Высокая доля расходов на логистику в конечной цене товара показывает, какие резервы улучшения экономических показателей субъектов хозяйствования содержит оптимизация управления материальными потоками. Рассмотрим главные слагаемые экономического эффекта от применения логистического подхода к управлению материальными потоками. В сферах производства и обращения применение ...

0 комментариев