Структура управления предприятием

Технико-экономические показатели предприятия

Оценка финансовой устойчивости и платежеспособности предприятия

Анализ динамики и структуры прибыли

Факторы, влияющие на изменение прибыли

Анализ использования прибыли

Анализ резервов увеличения прибыли (снижения убытков)

Навигация

Технико-экономические показатели предприятия

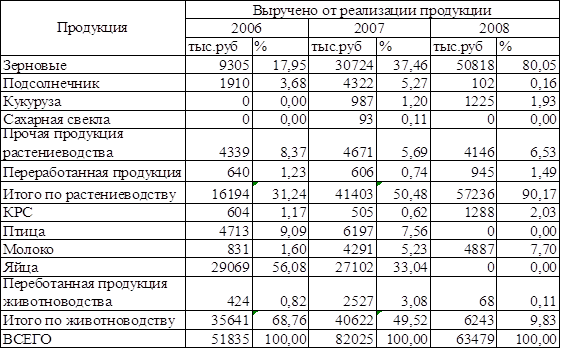

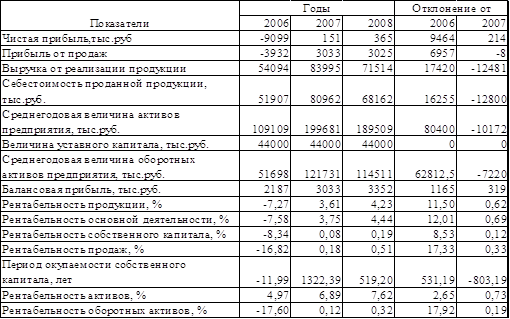

Финансовые результаты деятельности ООО "Перекат"

57759

знаков

30

таблиц

0

изображений

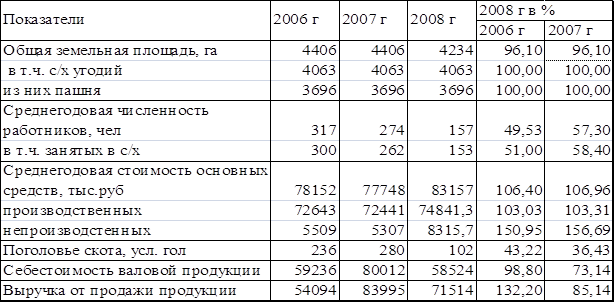

1.4 Технико-экономические показатели предприятия

Решающее условие эффективности производства - систематический рост выхода продукции, повышения ее качества, улучшения ассортимента при одновременном сокращении издержек производства на единицу продукции.

Экономическая эффективность производства позволяет обеспечить рост производства продукции при одновременном снижении затрат на производство единицы данной продукции.

Экономическая эффективность выражается в том, что рост продукции происходит более быстрыми темпами, чем рост затрат на ее производство.

Основные экономические показатели ООО «Перекат» представлены в таблице 1.4.

Таблица 1.4 - Технико-экономические показатели деятельности ООО «Перекат»| Показатели | Годы | ||||

| 2004 | 2005 | 2005 | 2006 г. кк | ||

| 2004 г. | 2005 г. | ||||

| Выручка от продаж продукции (работ, услуг), тыс.руб. | 24921 | 42467 | 47367 | 190,07 | 111,54 |

| Себестоимость продукции, тыс.руб. | 684 | 34355 | 37683 | 190,60 | 109,70 |

| Среднегодовая численность работников, чел. | 320 | 421 | 430 | 134,38 | 102,14 |

| Среднемесячная зарплата одного работника, тыс.руб. | 3,949 | 5,696 | 7,393 | 187,21 | 129,80 |

| Фонд оплаты труда, тыс.руб. | 15164,16 | 28776,19 | 38147,88 | 251,57 | 132,57 |

| Среднегодовая стоимость основных производственных фондов, тыс.руб. | 13396 | 23961 | 46282 | 345,49 | 193,16 |

| Амортизация, тыс.руб. | 7958 | 9823 | 12336 | 155,01 | 125,58 |

| Среднегодовая стоимость оборотных средств, тыс.руб. | 104617 | 140517 | 127303 | 121,68 | 90,60 |

По показателям табл. 1.4 можно сказать следующее: в организации выручка выросла за три года на 22446 тыс. руб. Прирост выручки составил более 90%.

Для всесторонней оценки достигнутого уровня эффективности производства применяется система показателей, характеризующих использование производственных ресурсов-средства, предметы труда, живой труд. Наиболее важными в системе этих показателей являются: производительность труда, материалоотдача предметов труда, амортизация, отдача средств труда, оборачиваемость оборотных средств.

Таблица 1.5 - Уровень эффективноси производства ООО «Перекат», руб.

| Показатели | Годы | ||

| 2004 | 2005 | 2006 | |

| Стоимость валовой продукции, руб.: | |||

| - на 1 производственного рабочего (производительность труда) | 2443 | 2047 | 2066 |

| - на 1 руб. оплаты труда | 62 | 35 | 24 |

| - на 1 руб. материальных затрат (материалоотдача); | 10 | 7 | 5 |

| - на 1 руб. основных производственных фондов (фондоотдача) | 7 | 36 | 19 |

| - на 1 руб. амортизации | 98 | 88 | 72 |

По показателям табл. 1.5 можно сказать следующее: производительность труда одного работника снизилась: в 2006 г. снижение составило 15% по отношению к 2004 г.

Стоимость валовой продукции на 1 руб. оплаты труда в 2006 г. по сравнению с 2004 г. уменьшилась на 62 %.

В период с 2004-2006 гг. фондоотдача основных производственных фондов замедлилась, что говорит о неэффективном использовании основных средств.

Стоимость валовой продукции на 1 руб. амортизации в 2006 г. по сравнению с 2004 г. уменьшилась на 27%.

Производительность труда одного работника по отношению к 2004 г. выросла на 9%.

Стоимость валовой продукции на 1 руб. фонда оплаты труда уменьшилась на 16 % по отношению к 2004 г.

Фондоотдача основных производственных фондов замедлилась на 42% по отношению к 2004 г., что говорит о неэффективном использовании основных средств.

Стоимость валовой продукции на 1 руб. амортизации по отношению к 2004 г. уменьшилась на 11%.

Организация заработной платы на ООО «Перекат» направлена на создание заинтересованности работников в достижении высоких результатов работы, поэтому в организации, в систему оплаты труда включены доплаты и надбавки, выплачивается материальная помощь.

В настоящее время труд рабочих оплачивается по окладно-премиальной системам оплаты труда. Это свидетельствует о том, что премии как составная часть заработной платы способствует улучшению результатов труда, а, следовательно, и повышению эффективности.

Источниками выплаты заработной платы является фонд оплаты труда платы.

В 2006 г. фонд оплаты труда увеличился на 152% по отношению к 2004 г.

Фонд оплаты труда в 2006 г. увеличился на 33% по отношению к 2005 г.; соответственно произошло увеличение среднемесячной заработной платы одного работника.

Похожие работы

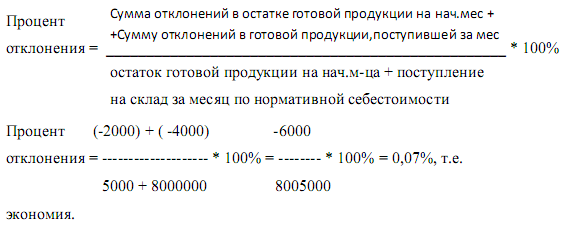

... ; 8) Д 51 – К 62 - 10 000 000 руб. - поступила выручка на расчетный счет. Оценка товарно-материальных запасов является одним из важнейших вопросов учета. В ООО «Агрофирма» применяется метод средневзвешенной стоимости. При этом методе предприятие определяет средневзвешенную стоимость, таким образом: средняя стоимость имеющихся в наличии запасов на начало месяца плюс стоимость поступивших в ...

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

... продукцию в значительной степени зависит от изменения цен на топлива и энергоносители. Указанные обстоятельства позволили автору сделать вывод о том, что применительно к управлению рисками инвестиционных проектов в пищевой промышленности фундаментальный анализ второго уровня должен отличаться от классического (при использовании того же инструментария). Автор считает, что этот анализ не должен ...

... . Главный ресурс СПК – это принадлежащие государству земли и месторождения. Из имеющихся аналогов ближе всего к СПК модель агентств по развитию территорий в Канаде. Таким образом, создание инвестиционной инфраструктуры региона – это важнейшая задача, решение которой способствует повышению инвестиционной привлекательности региона. Решение данной задачи неординарно и требует значительных усилий, ...

0 комментариев